$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

白酒茅五泸汾洋从高点经历了比较大幅度的调整,是否调整到位了,哪个公司现在值得买呢。

今天以格林沃尔德《价值投资》中提到的盈利能力价值估算方法估算白酒企业茅五泸汾洋五家公司的价值。

估算方法:以营业利润为基础,加回销售、管理费用25%,研发费用的100%得到调整后的营业利润,以调整后的利润为基础计算税后利润,再加上减值准备以及折旧摊销费用,得到调整后税后利润,根据合适的贴现率计算盈利能力价值,再加上现金,得到总的盈利能力价值。

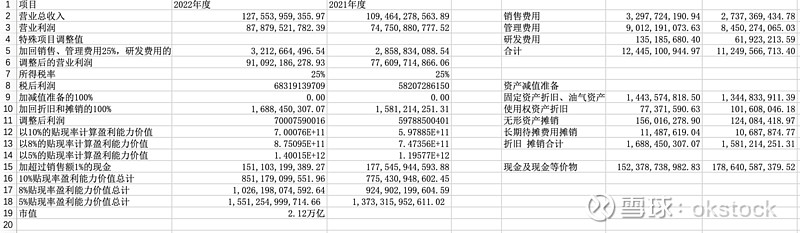

一、贵州茅台盈利能力价值估算

以5%的贴现率来估算的茅台的盈利价值是1.55万亿,茅台现在市值是2.12万亿,作为最有市场竞争力的白酒龙头,30%的溢价有其合理性。如果以10年期国债的利率3%作为贴现率,估算出来的盈利价值就与现在市值非常接近了,茅台回报的稳定性跟国债差不多。

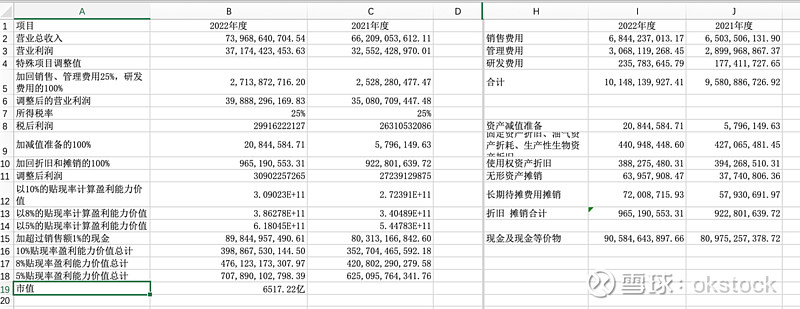

二、五粮液盈利能力价值估算

作为龙二的五粮液以5%贴现率估算的盈利价值7000多亿,现在市场价值是6500多亿,这个价位逐步进入击球区了。

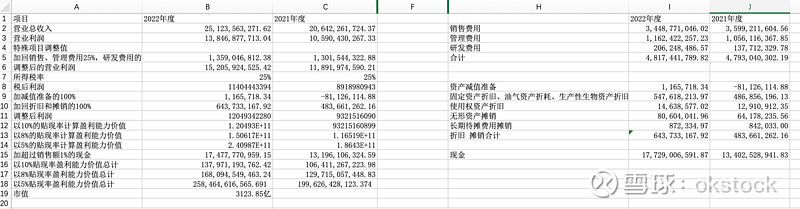

三、泸州老窖盈利能力价值估算

泸州老窖以5%贴现率估算的盈利价值接近2600亿,现在市场价值3100亿,市场溢价还有20%左右,感觉现在还不是买入时机。

四、山西汾酒盈利能力价值估算

山西汾酒以5%贴现率估算的盈利价值接近2000亿,现在市场价值2600亿,感觉和泸州老窖差不多,市场溢价还有30%多,我肯定现在不会买的。

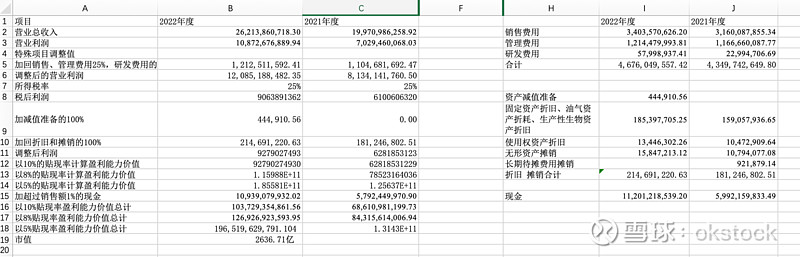

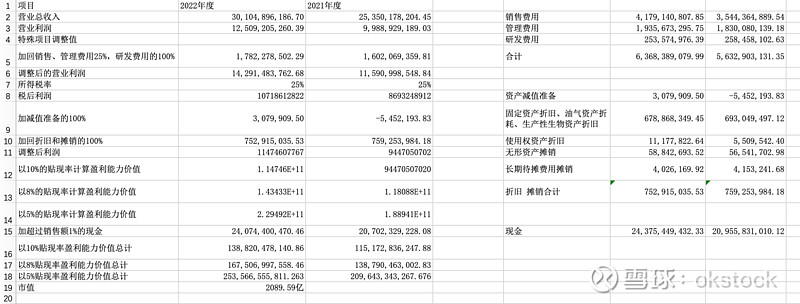

五、洋河股份盈利能力价值估算

洋河股份以5%贴现率估算的盈利价值接近2500亿,现在市场价值2000亿,洋河调整更到位一些,已经进入击球区,感觉可以逐步买入。