$债券指数ETF-iShares Barclays 7-10年(IEF)$

$标准普尔500指数(SP500)$

$标普500指数ETF-SPDR(SPY)$

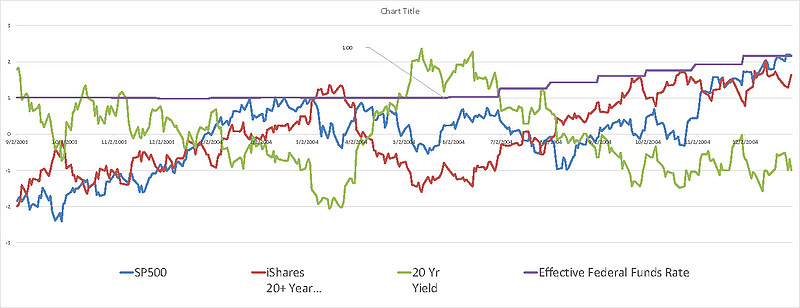

抛砖引玉,看看历史降息的宏观影响。

历史上,2004年6月作为转折点,美联储开始持续加息至2007年,

数据来源:网页链接

债券20年ETF(TLT)在当年4月开始下跌至6月中,之后一路反弹上升至10月

大盘指数在4月开始下跌至5月中,小幅反弹至7月,开始下跌至8月中,之后稳步上扬。

假设2015年6月开始加息,走势是否有参考性可言??

PS:国债ETF(TLT)是follow国债的价格,即同国债收益率(yield)呈负相关。由于20年债券收益率(Yield)对加息最为敏感,所以就以此为例。上图数据均作归一化处理。