未来比现在更重要,走向比现状更重要:

我们来看看洋河的几个主要走向,能否提升我们对洋河这个企业运行状况的理解,并前

瞻下未来的状况。或许我们无法精准的了解洋河未来的具体状况,但发展的方向——是越

来越好 ,还是越来越糟,这个是可以了解一二的。

一、行业的走向

整个白酒市场动销维持“弱复苏”态势,行业呈现明显的“强分化”特征。

以2022年的统计数据:2022年全国规模以上白酒企业963家,较上年减少2 家;白酒产量

671.24万千升,同比下降 5.58%;但是收入方面营业收入6,626.45亿元,同比增9.64%;

实现利润总额 2,201.72亿元,同比增长29.36%。

减少的是企业数量和产量,增加的营收和利润,而且利润总额增长明显优于营收增长。这

说明毛利率高的中高端酒卖得更好。

另一方面,我们看到价格400元以上的中高端白酒占总白酒产量也不过5%左右。总的来说

白酒消费逐步向中高端提升了。

那么洋河是否符合这个趋势呢?

二、洋河的中高档酒营收占比的走向,是降低了,还是提升了?

23年上半年中高档酒营收高增速带动产品结构升级,省外市场加速拓展表现更优。1)分档次来看,23上半年中高档酒/普通酒营业收入190.51/24.06亿元,同比增长17.6%/增长3.8%,中高档酒占比提升至87.1%,结构优化持续推进。

这个中高档酒营收占比的走向,是比较重要的。因为白酒整个行业的发展趋势是谁能占据中高端,谁才占有更大的市场份额。洋河符合这个走向。

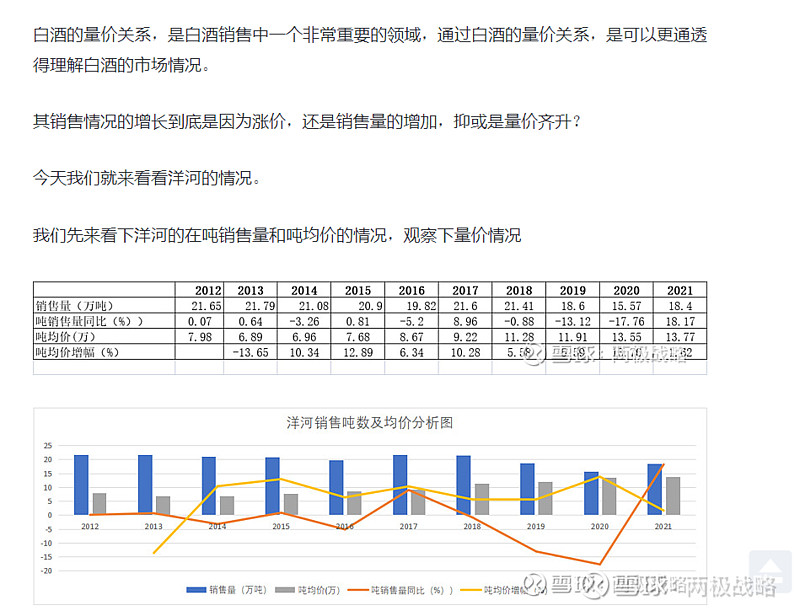

三、量价走向

量价是认知白酒企业一个很重要的内容,极哥在今年4月份就专门写过一篇《洋河的量价关系,重在提量!是否有望?》

那么在2023年半年报中,洋河的量价是否还保持着量价齐升的好格局呢?

我们来看下量价走向:

上半年,白酒总销量11.59万吨,同比增长8.69%,吨价为18.5万/吨,去年同期为17.6万/吨,同比增加5.1%。量价齐升走向继续保持。

四、全国化的走向:

洋河 的增长空间,在于全国化的进程,这点对于洋河的发展和增长具备很重要的意义。

分区域来看,23年上半年江苏省内/省外营业收入94.61/119.96亿元,同比增长9.9%/增长21.0%,省外以梦6+作为全国化单品,福建、广东等优势地区有望加速放量,全国化进程加速推进。

公司持续优化经销商结构,23年上半年经销商总计8461家/净增223家,其中省内经销商2985家/净增8家,省外经销商5476家/净增215家,省外经销商数量增长显著,助力全国化深度推进。

有人认为,洋河应该全力推进江苏省内的市场份额,坚决不能输给省内的竞争对手。

但极哥从市场操作的实践经验来看,洋河应该采取的策略是“稳定省内市场,稳中增长,大力发展全国市场,快速增长”。

因为毕竟全国市场的市场空间更大,省内增长再快,毕竟空间有限。和省内的竞争对手抢夺有限的市场,不如放手全国市场。

试想,如果洋河在全国化上攻城拔寨,成为一个全国化的品牌,这个高度和地位,再和省内竞品竞争,就有点降维打击的味道了。

当然江苏省市场的营收额占比还不小,所以不能下滑,也必须牢牢守住,所以应该是稳中有升。从全局上来看,洋河的增长主力或者说主要方向,还是全国化。

五、毛利率、净利率走向:

5.1 毛利率:

23年上半年整体毛利率76.1%,同比增长2%;分季度看,23Q2整体毛利率75.1%,同比增长8.6%,梦系列引领的中高档产品增长拉动毛利提升。

从毛利率的角度,省外自21年年报开始,提升了一个台阶,应该是推出梦六+大单品带来的结构升级。

而省内的毛利率本期提升至75.6%,算是一个亮点。

这个毛利率的走向,也印证了洋河的中高端化的发展方向,是正确的,有质的提升性质的。

5.2 净利率

上半年实现归母净利润78.62亿元,同比增长14.1%,归母净利率36.0%,同比-0.5%;分季度看,23Q2实现归母净利润20.96亿元,同比+9.9%,归母净利率30.7%,同比-1.7%

净利率略微下滑,和洋河的费用投入有关。关于费用投入的问题,如何看待,后面再进行分析。

六、高端基酒的库存走向:

高端基酒持续扩量。

今年上半年半成品酒(基酒)库存量65.4万吨,比2022年期末的62.3万吨多了足足3.1万吨,进一步增加了整年的基酒余量,为中高端酒的大力发展打下坚实基础。

2012年之前的洋河一直在扩张产能和存储能力,以前扩产的酒窖如今全部步入老窖的级别,浓香依靠的是时间,10年的老窖才能产出最高级的基酒,高级的基础才能产出高端的白酒,扩产到现在刚好就是10年,相信接下来的几年,洋河在高端酒上将逐步发力。

随着10年前酒窖的逐渐老熟、吨单价的持续提升,洋河的内生增长力还是比较可观的

我们都知道,品牌白酒的高端基酒是品牌白酒在后续运营中,能否价量提升的关键。毕竟品质好的高端白酒才是白酒中的稀缺品。市场不缺酒,但会一直缺高端白酒。

茅台受限于空间,浓香则受限于时间。

如果说市场经营是未来决定现在,那么高端白酒的市场经营就是现在决定未来——现在是否已经有时间足够的老酒,有的话,则未来看好。

上面讲了五个方面好的走向,下面也讲讲不好的方面。极哥一直认为,真正的分析,就既要讲好的方面,也要讲不好的方面。否则就是吹票或者踩票了。因为人无完人,企无备企。

一、洋河的排名走向:

单独看洋河的数据,在目前这个经济环境,可以说还可以啦。

但跟同行一对比,就有点尴尬。

省内竞争对手,今世缘半年报营收60亿,同比28%,扣非归母净利21亿,同比28%。

洋河省内营收95亿,同比增长10%。这增速,直接被一个地级对手给压着啊。

今世缘的营收从2017年占洋河省内营收的比例从26%到2023年上半年已经成为59%。

全国市场看,后面汾酒、老窖穷追不舍。洋河行业老三的位置不保,这几年的发展也确实逊色于其他几家头部酒企。

另一方面与泸州老窖、汾酒的差距越来越小。

按照2023年上半年的发展趋势,无论是营收还是净利润,洋河排名很可能会落到第四名

去了。

这说明洋河的品牌的竞争力还需要加强。

二、渠道库存

渠道库存毕竟作为白酒企业而言,是个需要关注的情况。因为白酒企业销售良好,如果只是移库存到经销商,而经销商不能有效的销售给最终的消费者,则这种增长是不能持续的。

本期合同负债53亿,去年同期为79亿;应收票据4亿,去年同期为1.5亿。两项指标反映的都是为渠道减负,努力帮渠道去库存。

半年报的电话会议,管理层回答了关于渠道库存情况,说经销商和终端库存是一个动态过程,不能简单根据库存高低判断好坏,公司上半年采取了大量促销和去库存措施,当前公司面上整体库存比较合理。

企业方面,有好的,一般都会讲出来,不太好的情况,就会模糊点。

估摸着,洋河的库存还不少,估摸两三个月是有的。一季度后透露出来的信息是只有两个月左右,看起来现在可能不止。

毕竟上半年,白酒价格倒挂(出厂价高于终端价)的形势比较严峻,包括五粮液和1573都存在这样的问题。

终端不动销,渠道库存积压,这是整个行业面临的难题,洋河肯定难免。

对洋河的库存问题,我的看法是:

1、有了前两年痛苦的去库存经历,洋河的库存问题应该不至于很大。是属于可控的。

2、库存问题是白酒行业普遍存在的问题,但高库存不是长期存在的问题,是属于短期存在的。有第一条作为前提,极哥相信洋河在这个问题上,不会出现过于激进的情况,再次造成渠道的高库存。如果真是这样,按就说明洋河的管理是有问题的。

从管理层透露出来的信息来看,库存存在一定问题,但可以化解。合同负债大幅下降24亿,可以看出,管理层对于库存问题心中有数,也在努力行动。

另外,洋河合同负债虽然下降较多,不过由于洋河的渠道能力还是比较OK的,53亿的绝对值依然是可比公司中最高的。

下半年的业绩,不出意外,还是可以保证稳定增长。

小结:

总结起来,洋河有五个好的走向。

分别是中高档酒营收占比的走向,这个是符合行业发展趋势的、

二是量价齐升走向继续保持、

三是全国化走向加速,

四是毛利率走向持续提高、这四个走向确保了洋河的业绩增长的可持续性。

第五个走向是洋河的高端基酒的增加走向,这个走向是洋河后续量价提升和业绩持续增长的看点。或许随着洋河的高端基酒的投放,会推动洋河的进一步高端化。

洋河也有两个不太好的走向。

一个是行业的排名。但排名可能靠后和业绩增加的趋势,这是两个问题,不能混淆。排名可能靠后,不等于就是业绩下滑。

二是仍然存在一定的渠道库存问题。但这个渠道库存问题,不等于是渠道高库存问题,也不能看成是持久的问题。

综上所述,极哥认为洋河在近两年,随着经济环境的进一步改善,业绩大概率是向好的!