在上一篇

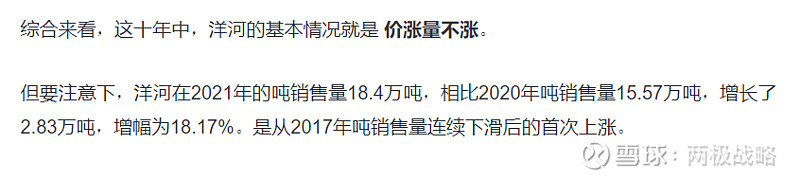

极哥通过分析洋河的量价关系,看到了洋河在过去十年里一直是“ 价涨量不涨”的现象。

但同时也看到洋河在2021年的吨销售量相比2020年吨销售量15.57万吨,增长了18.17%,是从2017年吨销售量连续下滑的首次上涨。这个拐点值得我们关注。

那么是否意味着洋河从2021年开始,销售量有增长呢?那我们再看看2022年的情况,是如何的,以来看看洋河量增的背后原因。进而了解洋河是否有正确的市场竞争策略,从而解决了“价涨量不涨”的问题。

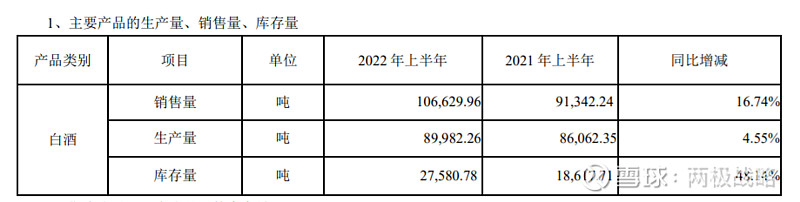

由于2022年三季报中没有洋河的销售吨量情况,我们看看2022年半年报的情况。

其中2022年销售量为10.66万吨,相比较2021年上半年的销售吨数9.1万吨,同比增长了16.74%。

我们知道2021年全年销售吨数是18.4万吨,那么2022年上半年销售的吨数,相当于是2021年全年销售吨数的57.6%。

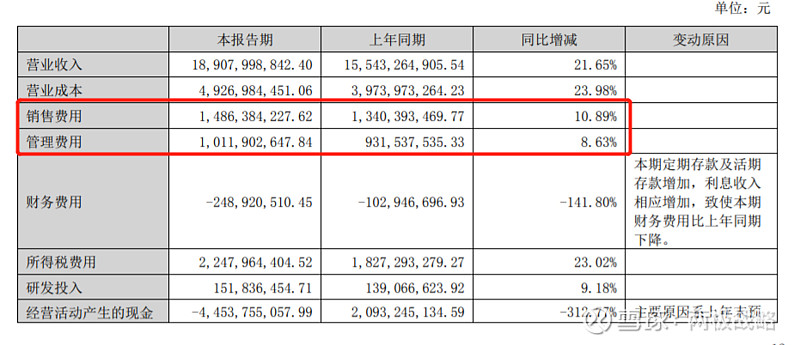

洋河2022年上半年的营收是189.07亿,那么吨均价为17.73万。相比2021年的全年吨均价13.77万,要上涨了3.96万每吨,涨幅为28.8%。也就是说,半年时间,洋河的吨均价就上涨近30%,同时销售吨数同比上涨了16.74%。这不就是妥妥的量价齐涨的局面嘛!

这是否意味着洋河在量价关系上,出现了由量变到质变的变化,由原来的价涨量不增的性质,变成了现在的量价齐升的性质呢?确实还需要再进一步确认,如果确认了量价齐升,则说明洋河的品牌竞争力、客户认同度是由所提高的,渠道也应该在发力了。即便涨价,也能得到更多的客户购买。

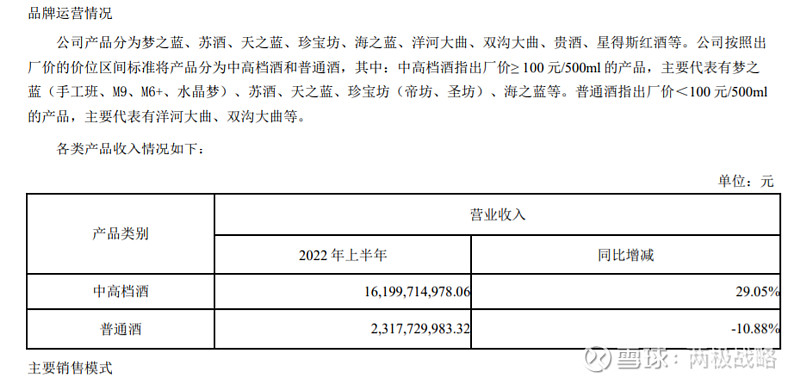

我们再来看下洋河的销售结构

销售结构中,中高档酒营收同比增长29.05%,增幅不错,而普通酒同比减少10.88%。这里洋河的意图非常明显,那就是增加中高档酒的销售,而削减普通酒的销量。这就是半年报中所说的的“产品、品质、体验、包装。。。升级。。。“高端引领品牌。。。。”的策略执行结果。

同时我们看到洋河在2022年半年报中的管理费用和销售费用增长也是不错的。同比营收增长21.65%,销售费用增长也只有10.89%,管理费则有所上升,增长了8.63%,运营整体来讲水平还是不错的。

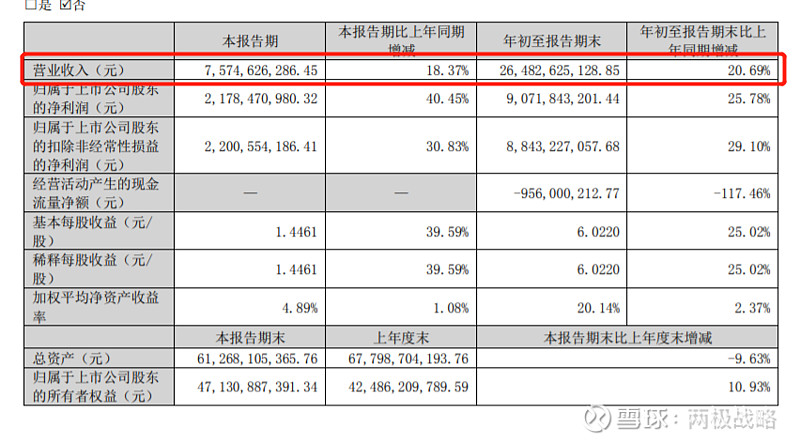

那我们再看看洋河在2022年三季报中的表现是如何的。

营收截止三季报是完成了264.82亿,同比增长20.69%,增长速度延续了半年报的增长速度,稳住在20%以上,说明洋河的经营还是稳健的,不是靠一时的渠道冲量冲上来的。

通过以上分析,可以基本看出,洋河通过提升酒质,厘清发展思路,内优管理营销水平和效率,迎来了量价提升的格局,大概率在未来2-3年还会保持一个增长的势头。

这个量价齐升的格局和增长的延续,构成了洋河内在价值重要支撑。

洋河的估值

假设吨均价不变,那么洋河截止三季报的销售吨数,为 264.82亿 除以 吨均价17.73万,大约销售吨数为14.93万吨。大约占比2021年全年销售吨数的81%。

按这个比例来推算,洋河销售吨数2022年全年可能会比2021年全年同比增长约6%-8%左右。那么2022年全年销售吨数大约在19-20万吨的样子。用吨数乘以均价可得销售营收。

这样大约可推算2022年洋河的营收在350亿左右,按净利润约30%左右来计算,大约在115亿左右,也就是说,2022年洋河的净利润在100亿以上,是大概率的。

按这个净利润来做保守增长估算,极哥给予洋河三年后净利约130亿-140亿左右估算,给予22-25倍市盈率。至于说为什么给予22-25倍市盈率,这个真是属于理性加艺术(拍脑袋)的手法。

大致就是洋河,还算是不错的企业,其酒品品质不断在提升,提升了其内在价值。管理水平还不错,不断在优化,营销方面也算是比较积极进取的。但洋河毕竟品牌力还需要加强。因此,这也加大了其未来增长的不确定性,因此不敢于给予比较高的估值。

25倍,算是极限了。但往低走,也不至于太低,22倍估值差也差不多。估值本来就是一个大概的区间,如果要计算的非常精确,这本身就不是一个值得去投资的标的的。定性优先。

因此其毛估估,2900-3500亿左右为合理估值。结合市场实际给予的市价水平,极哥可能会在2000亿-2400亿左右的区间下手。如何按照这样的估值变化,那么持有三年投资回报率为20%左右。

也可能会错过。但极哥的操作体系里,本来就是宁愿错过,也不过错,买卖两极中,买放在最主要的的一极来设置的。

两点说明:

一是可能有人会认为现在是白酒走下坡路的周期、经济不景气、复苏被证伪、俄乌战争会演变成三战、台海随时都可能爆发中美中日战争、中国开始进入通缩、中国将进入和日本一样的失去的30年。。。。。巴拉巴拉。

所以任何估值都是毛线。

这样的话,其实可以退出股市了,应该去寻找“诺亚方舟”。

考虑这些事情,本质上太亏: 为尚未发生的事而担忧,为自己想象的事而焦虑,为已经发生的事过度自责。

极哥的体系是只考虑这个企业是否有优秀 的内在价值,以及在未来经营期间的自由现金流折现。大概率有这么多,打折买优质资产即可。6折买、5折买、4折、3折更可以买。

二是,即便这个位置买入,也可能会面临极大市场波动,谁也不知道会到哪里。

连老巴买富国银行,都可以五折买入后,再深度下跌。但我们知道老巴后来在富国银行赚了60倍。

当然,也有老巴低价买入的企业,最后剩的裤衩都没有,比如伯克希尔哈撒韦纺织厂、戴克斯特鞋业公司(Dexter Shoes)。(几年后,这家“江南皮革厂”的价值几乎跌到了零)都是亏了真金白银大几十亿美金的哦!

所以,首先你得认为这个企业还不错,有优秀的内在价值,并且在未来其自由现金流大概率会是这么多。没有这个前提,所有的估值都是错误的数字游戏。

那么你认为洋河以后消费者还会购买和消费它吗?洋河还能比较稳定的赚取一年100多亿的现金吗?并且每年还能有所增长吗?这些问题需要你自己判断。

以上分享,存粹是作为个人思考记录,以便日后复盘检讨。可能存在极大的偏差和误判,请勿据此进行任何有关操作。

$五粮液(SZ000858)$ $洋河股份(SZ002304)$ $贵州茅台(SH600519)$ #雪球星计划# #雪球星计划# #白酒跳水你什么心情#