以下分析,仅作为自己投资学习认知的自我探索和记录。

去年进行装修的时候,多次看到公牛电器的产品,新颖时尚,价格比起一些国外的产品也要实惠很多,品质却不逊。看看家里实际上已经有了很多公牛的插座了。于是在最近打开了公牛集团的2021年年报,试着初步认识了下公牛集团。

一、公牛电器的基本情况:

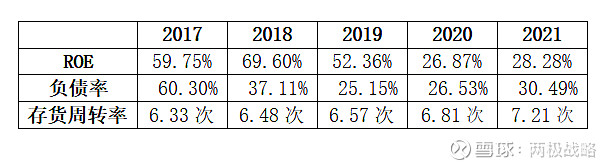

1.1 公牛电器的ROE

公牛集团的ROE 非常靓丽。2017-2019年竟然高达50%以上,虽然到2020年开始下滑到28%左右,但即便是这个位置的ROE,也仍然是非常靓丽的。这正是我们要找的优秀的企业的指引。

而负债率也不算是很高,存货周转率高达6次以上,说明其ROE主要还是由比较高的净利率叠加高效的周转率形成的。

货如轮转、利润比较丰厚,资产效率运营比较高的基本形象已经似乎出现在我面前。

这样的一个靓丽表现,已经足够让我有兴趣继续多看公牛集团一眼了。

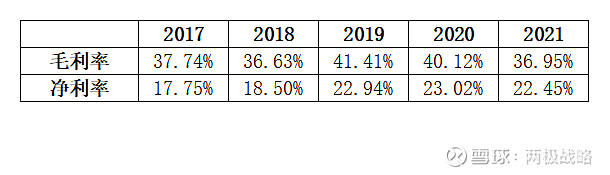

1.2 公牛集团的毛利率和净利率情况

从毛利率上来,也是算不错的,虽然2021年毛利率有所下滑,但仍然有36.95%。说明公牛集团的产品具备一定的竞争力,能够以比较高的利润率出售。

净利率从2019年开始突破20%以上,也不错,说明公牛集团支撑营收,并不需要花费太大的管理和营销成本。

毛利率和净利率的情况,叠加周转率表现,基本说明公牛集团是一个运营效率比较高的企业。同时应该具备一定的品牌效应和竞争壁垒。是否真的如此,希望在后面进一步的分析和认知中,能够得到更多的印证。

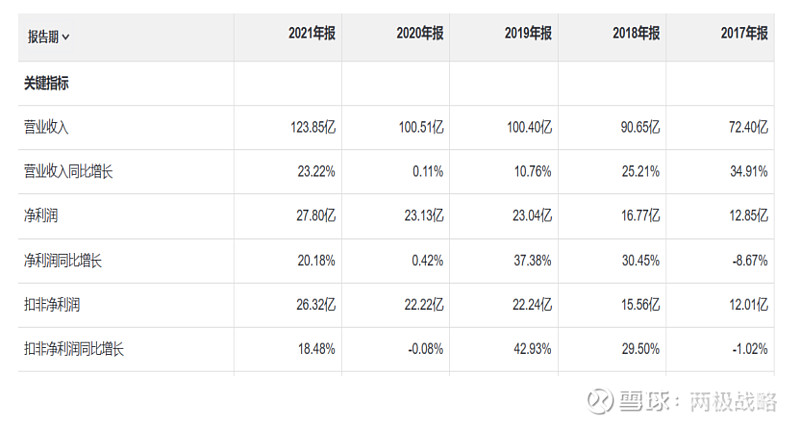

1.3 公牛集团的营收和净利润情况

可以看到公牛集团的营收增长还是比较好的。除去2019年营收增长为10%,和2020年受疫情影响增长只有0.11%以外,其余年份增长速度都比较理想。而净利润除2017年为负增长,2020年几乎没增长外,其余的2018年、2019年、2021年增长都比较大。尤其是2019年,在营收只增长10.76%的情况下,净利润增长高达37.38%,说明该年公牛应该销售的高毛利产品有很大的提升。我们也看到在2019年,公牛的毛利率和净利率分别由2018年的36.63%和18.50%,都上升到了41.41%和22.94%。

从2017年到2021年,五年时间,营收增长70%,净利润则增长1.25倍,业绩可谓可喜可贺。

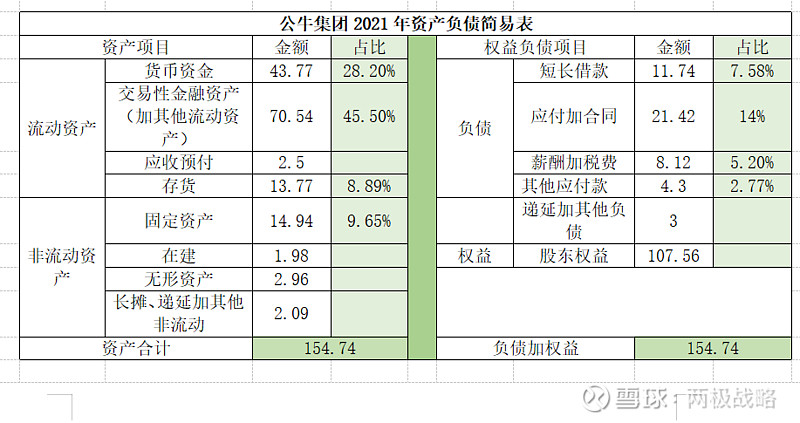

二、 公牛集团的资产结构(以2021年资产负债表为分析)

2.1总资产154.74亿,其中股东权益107.56亿,负债47.18亿。但这个负债中,真正有息负债只有短期借款5亿,和一年内到期的非流动负债(一年内到期的长期借款)6.74亿,合计11.74亿。应付加合同加其他应付25.72亿,对比着应收的2.2亿款,其他应收为0的结果,只能说公牛集团在产业链的上下游中那是相当的牛逼。

2.2 资产中货币43.77亿,占比总资产28.28%,占流动资产132.57亿的33%,大约1/3为货币资产。其中42.3亿为银行存款。基本对应着负债里面的长短期借款和应付款再加合同负债款项。也即这个货币资金实际是“无息借款”。

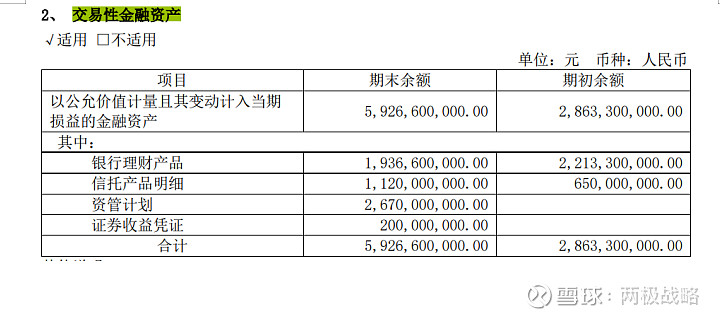

2.3 交易性金融资产59.27亿。“截至 2021 年 12 月 31 日,公牛集团交易性金融资产中理财余额为 59.27 亿元,其他流动资 产中理财余额为 11.15 亿元;2021 年度理财产品累计投资收益金额为 1.72 亿元,由于理财产品 金额较大,且相关产品的投资收益为公牛集团 2021 年度净利润的重要项目,我们将理财产品的 确认、计量和列报确定为关键审计事项。”

在年报132页有显示,交易性金融资产主要为理财产品。公牛还是比较勤勉,没让资产过于荒芜。也即这个钱才是公牛自己的。

这样,公牛的货币加金融资产,就共计为114.31亿。占到流动资产的86%了。

2.4 存货13.77亿。公牛的存货主要为原材料、在产品和商品等,其他委托加工、包装物品、低值易耗品占比不大。公牛的存货虽然会有些跌价风险,但这方面风险判断应该不是很大。

库存占比净利润为 13.77/27.8=49.53%。情况正常。

2.5 应收2.2亿,其他应收0,预付0.291亿,都是非常好的指标。也反映公牛上下游的地位比较牛。

2.6 非流动资产中 公牛的固定资产为14.94亿。占比总资产比例为14.94/154.74=9.65%。一年下来,以近15亿的固定资产,生产了近14亿存货,同时还有生产的78.08亿的产品销售做出了124亿营收,只有2.2亿应收款,同时得到近26亿的应付加合同负债,产生45.8亿毛利,去掉费用和税收,最后净得26.32亿核心净利润。而且还都是真金白银。这就是公牛一年所做的业务基本情况。

三、公牛集团2021年利润表

3.1 先看下利润占比表。可知公牛集团的毛利为36.9%,三费占比为11.5%,管理费和销售费用管控都比较好,运营效率比较高。这也是为什么公牛集团的毛利并不算特别高,但净利润率却仍然保持了在20%以上的水平。这其中费用的控制是比较好的。

其中销售费用占比为4.5%。这说明,公牛集团的销售并非靠庞大的销售费用推动的,公牛的品牌和渠道是支撑销售的主要原因。

其中营业外支出3.3亿里面有 2.95 亿系缴纳浙市监案(2021)4 号的反垄断罚款。这算不算是一个不好的信息里面的好信息呢。垄断不意味着市场竞争优势太大吗?

经营现金流净额高达30.14亿,占核心净利润的121%,企业收到的不仅是真金白银,而且还多收了三五斗。

四、公牛的业务分析

4.1 核心优势业务和赛道布局业务

公牛的核心优势业务是转换器、墙壁开关插座。同时并围绕新能源、智能生态两大赛道加快布局。2021年,公司牢牢把握消费升级、智能化、新能源等时代大趋势,深刻洞察用户需求,持续推出家居智能化生态化、新能源用电等创新产品。

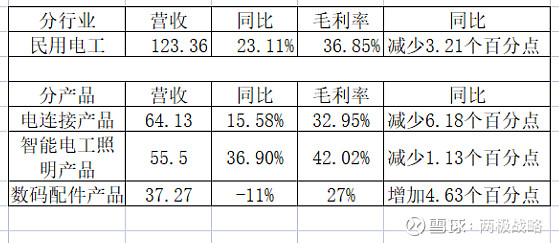

主要产品分类为电连接、智能电工照明业务(墙壁开关插座、LED照明和其他产品)、数码配件。

4.2 公牛的渠道和产品开发情况

公司在民用电工领域内创新性地推行线下“配送访销”的销售模式,已在全国范围内建立了 75 万多家五金渠道售点(含五金店、日杂店、办公用品店、超市等)、12 万多家专业装饰及灯 饰渠道售点及 25 万多家数码配件渠道售点,这些渠道将销售网点拓展到城乡的门店、卖场、专 业市场等各种场所,形成了较难复制的线下营销网络。

公牛集团的销售模式,首先是区分C端和B端两大营销体系。然后四大渠道协同互补。这四大渠道分别为五金渠道、装饰渠道、数码渠道及线上电商渠道。实际上就是C、B端下面各有这些销售渠道。

五金渠道主销:转换器等电连接产品及断路器、光源类照明产品。

装饰渠道:智能电工照明业务板块各品类的共享渠道,围绕家装环节销售墙壁开关插座、LED照明、断路器、浴霸、智能门锁、智能晾衣机、智能窗帘机等智能生态产品。

数码渠道:主销数码配件产品。

实际上,也就是公牛分别在C端和B端的营销体系下,各有五金、装饰等销售渠道。比如

C 端装饰渠道方面:围绕消费者在家庭装修前装环节一站式的购买需求,公司进一步推动装 饰渠道的专卖化和综合化,导入公牛墙壁开关插座、LED 照明、断路器、生活电器、智能门锁等 电工照明产品,目前已成功开发 18,000 余家终端网点。

同时在 B 端渠道,2021 年公司构建了围绕装企业务、工程项目业务和地产精装房业务为核心的三 大独立精细化开发体系。通过不断引入行业专业人才,快速提升 B 端组织能力,同时紧密围绕客 户需求继续强化研发、生产、交付、售后全生命周期管理,不断塑造 B 端业务开拓及服务的专业性。其中在家装业务方面,借助公牛多品类产品组合的优势,快速开拓家装与工装公司市场,与圣都、业之峰、贝壳等 120 余家全国及区域知名装饰公司及平台建立了稳固合作,装企网点覆盖 逾万家。2021 年 B 端渠道销售收入同比增长175.20%。

公牛渠道设置的特点,一是覆盖面密集,二是深入。形成了渠道方面的高渗透性和深深入。这方面是公牛集团的竞争优势所在,有一定的渠道网络效应。也即竞争对手有可能能在某个点上撬动公牛的业务,但无法在全渠道的网络上较大规模的撬动公牛的业务。

公牛渠道设置的第三个特点就是通过网络线上和实现立体覆盖。如:公司积极推进全品类、全平台数字化营销的电商战略,围绕新品类打造新标杆店铺,强化专 业经销商资源的挖掘与整合,并着力提升电商渠道的产品策划能力。

4.3 公牛的产品开发优势

并通过对标生活应用场景出现的需求快速开发新品来增强消费者的消费粘性。

产品方面,实时监测及洞察 日益细分的消费需求变化,通过精准定位的产品,满足和创造线上消费人群的不同需求,2021 成功打造轨道插座、复古插座、新能源充电枪等多个趋势新品爆款。营销方面,借助抖音、小红 书、B 站等数字化平台全方位地开展线上品牌传播、产品种草及销售导流,助力站内实现规模增 量、营销创新、品牌建设等目标达成,实现站内外资源的完整闭环。情报通数据显示,2021 年 公司转换器、墙壁开关插座两个品类天猫市场占有率继续保持第一。2021 年电商渠道销售收入 同比增长 31.82%。

可以看得出,公牛的产品的特点就是针对具体应用场景,不断针对消费者的需求来开发产品。做到了供需精准对接。这也应该是公牛的一个竞争优势。

五、公牛集团的竞争优势

公牛集团的发展战略很清晰,总结起来就是:

不断针对应用场景的需求,开发能更好满足用电连接等需求的新产品,这也是公牛不断发展的重要原因。同时,全面深入覆盖渠道,精细化深耕,让自己的不断开发的新品类更快的渗透到市场中去,形成自己的渠道网络壁垒。在制造和供应链上,形成经济规模化,打造高品质、低成本的效应。进一步形成自己的竞争优势。同时通过管理体系,提高企业管理运营水平和运营效率。

新品开发,积极进取,品牌和渠道渗透,形成一定的客户锁定效应,再通过经济规模化,形成低成本保护壁垒,让竞争对手非常难受。同时通过加大运营效率,让自己获得更多的竞争优势。

这也就是在公牛集团的年报中所体现的思路。

深刻洞察用户需求,持续推出家居智能化生态化、新能源用电等创新产品

全面推进渠道综合化和营销精益化,进一步加快电商和 ToB 等全渠道拓展

持续推动供应链的精益化、自动化、数字化,向智能制造转型升级,打造高品质、

低成本、高效率的绿色供应链

大力打造公牛业务管理体系(BBS),大胆推动组织和业务流程创新,不断强化全产

业链数字化建设

公牛集团,值得关注的好公司,后面将持续关注该企业的发展。由于了解的还不够深入,且公牛上市不足4年,所以暂继续关注。欢迎各位交流探讨!

风险提示:股市有风险,投资需谨慎!本文旨在记录个人资料收集和未来回望,如有纰漏、错误欢迎大家拍砖!不构成任何买卖建议!

觉得好,请不要吝惜点赞、转发、评论、加关注或打赏!