首先说明一下,这篇文章是因为笔者看了 市值风云 上一篇关于涪陵榨菜(002507.SZ)的研报后,对那篇好文持有些许不同意见而写。那篇研报标题为《风云独立研报 | 涪陵榨菜:“榨菜界茅台”的生意经》,全文把涪陵榨菜分析得非常透彻,是篇非常不错的研报,建议有兴趣的朋友可以先去搜看一下,很值得一读。但本人对于那篇文章的结论持有不太相同的见解。

原文通过分析认为,涪陵榨菜业绩的增长主要靠产品提价,销量的增长很有限,而产品不可能一直提价,如果一包榨菜价格甚至超过一瓶酱油时,销量会下降,此时公司的成长也就碰到天花板了。因此涪陵榨菜“成长的天花板非常明显”。下面我来谈谈我的看法。

公司成长的“天花板”取决于销量与价格,先谈谈价格方面:

文章中说到,“目前消费者对榨菜的价格敏感度较底,京东上一包乌江80g袋装榨菜价格约为3.2元,当一包榨菜价格上升到可以买一小瓶海天酱油的时候,消费者还会没有价格敏感度吗?”在这里我想说的是仍按京东来看,上面的最便宜的海天酱油是6.9元一支,如果一包榨菜单价涨到6.9元的话,还有一倍多的空间(哪怕我们就不再考虑酱油同时也在涨价),原文中作者也已经搜集了2010-2017年历年榨菜单价,可以看到2010年-2017年涨了差不多一倍(期间海天酱油才涨了差不多30%),那如果还是按照这速度的话,目前一包3.2元的单价,还有7、8年才能涨一倍, 而且当年冰棍几毛钱的时候我们吃,现在几块钱,我们还是一样会吃(或者说会买给小孩吃),食品价格上涨有部分原因是正常的通胀引起的,当然也有供需和别的原因,等到榨菜单价再涨一倍之时,有可能我们也不会有明显的感觉too expensive!总的来说,我认为榨菜提价的天花板虽有,但没那么近!当然这里我不知道作者指的天花板明显是否已经把我对价格分析的这类情况考虑进去了,如果是的话,那我觉得作者的意思应该是“天花板终有一天达到,but not now”

接下来是对量的分析。

首先原文有一个地方作者没解释清楚的是为何公司在2016和2017年的销售量会异常波动?在这里我觉得有必要先解释一下,要不然可能有些读者会有点懵:作者不是说销量不能高速增长吗?近两年增长得很快呀,按照这个方式运作公司的销量不就一直可持续增长吗?其实这种增长方式在2018年并没有持续。

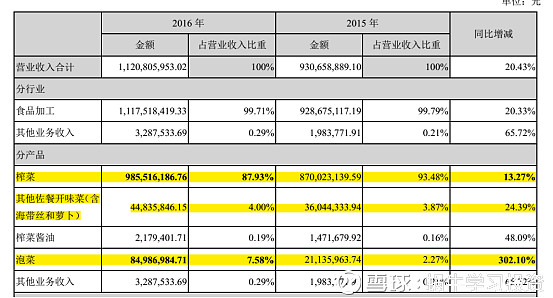

从2016年年报可看到,公司营收中“泡菜”相较上年占比大增,2016年公司所有产品加总销售量增长14%,应该很大一部分是泡菜的增长,因为公司在2015年收购四川惠通从而切入了泡菜领域,同理,2017年的时候,“其他佐餐开味菜”相较上年大幅度增长,因此,2017年公司所有产品加总销售量的增长中很大比例来自于其他佐餐开味菜。

那么2018年,公司还会不会有异军杀出为公司的销售量贡献力量呢?答案是没有。从2018年Q2财报中可以看出各产品占营收的比例已经稳定下来,齐头并进地增长。因此可以预见如果公司正常运作,则2018全年的销量应该不会出现像2016和2017年那样的异常波动。(但从公司2018Q1 Q2财报的营收增速来看,公司全年销量应该还会大增,后面会解释)

榨菜行业属于完全竞争行业,企业最重要的就是尽可能提升自己的市场占有率,从而建立竞争优势,(原文中提及的“2016年筹划收购国内某调味品生产企业90%以上股权,2017年12月拟收购四川恒星及四川味之浓100%股”,虽未能成功,但此举也是为了扩大自身商业版图)

原文中提到“榨菜在长周期内销量增长很难有高速的增长,涪陵榨菜更多的依赖价格手段推动业绩快速增长”。之所以销量不能高速增长,原因在于整个市场需求量有天花板(因为目前来看,还未能打开国外市场,只能靠国内需求)。确实,就算全国14亿人(如果仍维持目前低出生率的现状,未来人口还会更少)每餐都要吃一包榨菜,需求也只能是42 亿包/天,你不能指望未来每个人每餐要增加到十包甚至更多吧,但我觉得具体到行业中的某个企业的销量时,我们应该考虑市场占有率的提升,我们先来看一下榨菜行业的市场规模

数据来源:中商产业研究院

再看一下行业内各公司的市占率情况

数据来源:中商产业研究院

在2017年涪陵榨菜的市占率达到了29.7%,近十年平均每年大概增长1个百分点,当整个市场总销量在增长,涪陵榨菜的市占率也在提升时,公司的销售量还是会增长的,只是行业市场规模以及公司市占率能以怎样的速度增长,可以到达怎样的平衡点,我们还得打个问号。相比较酱油、白酒等行业,榨菜这个细分领域更是一家独大,涪陵榨菜作为A股独苗,其融资能力、成本控制能力、风险抵抗能力都是其他对手无法企及的,因此其受到的竞争压力相对较小,另外要说明的一点是酱油行业的市场规模成长速度是要高于榨菜行业的,因此酱油行业的公司也受益明显。

翻看2018Q1和Q2财报,公司营收猛增,特别是Q1,增长了47.7%,原因在于上半年公司采取“大水漫灌”式的渠道扩张,抢夺竞争对手市场份额,由于促销力度较大,经销商囤货动力足,因而上半年公司业绩很好,但伴随着的是公司应收账款的增加,结果到了三季度,由于经销商们存货仍充足,因此延缓购货,结果公司Q3的营收仅增长11%,寅吃卯粮,后患无穷呀!公司日前还发布减持公告了,这又要割韭菜?但这里我们可以看到的是公司显然也在努力通过扩大销售渠道或者收购等方式来扩大市场占有率以及切入其他子行业(毕竟之前切入泡菜领域还是给公司带来一定的业绩提升的,并且公司不差钱),目前来看,多元化道路曲折,但公司仍在尝试,这也是决定公司未来能否进一步成长的关键!当市占率进一步提升时,公司又可以降低成本,也会有更高的定价权。

其实原文中作者也提到一些不确定性,比如“目前食品行业回暖、公司产品结构的多元化、产品成本上涨等都给予产品提价提供了支撑,但未来的一个不确定因素是:在价格持续提升的过程中,吃榨菜的人是否还会越来越多了?”“公司产品可能由于更多依靠提价,在未来消费者对产品接受度不高的情况下,触及产品销售增长的天花板,业绩增长可能不及预计。”但就在这些不确定性仍存的情况下,作者得出结论“所以总体来看,公司成长的天花板是非常明显的。”怎么说呢,似乎给人一种“硬着陆”之感,我觉得应该要持续跟踪,如果公司在市场份额上不能取得突破而只能靠涨价,那么一旦价格超过了消费者的敏感点,则公司的成长才确实是触碰到天花板了!但我也同意作者说的“公司需要更多的利润增长点”。话说回来,长周期内,酱油、醋也有自己行业的天花板,但具体到公司层面,还是存在着太多变数,难下定论。但榨菜行业的容量远远小于酱油行业是无疑的,从这个角度看,榨菜行业的天花板确实比较明显。