上一篇分析了塑料管材管件行业的龙头企业——伟星新材。今天分析塑料管材管件行业的另一只头部企业—— $永高股份(SZ002641)$ 。为什么要分析永高股份呢?因为与伟星同为头部企业,甚至2019年销售市场份额占有率是伟星2倍多,A股市场市场占有率第一,但是股价却只有伟星的1/3,TTM市盈率只有11倍,和伟星股价相比,可以说是非常便宜。于是很多人就像发现了宝藏一样,撸起袖子就往里冲!今天我们就来深入分析一下,为什么永高股价会这么低,是真的被市场低估吗?是时候抄底进入了吗?

一、企业分析

1,行业所处阶段、规模

行业所处阶段就不过多赘述,和伟星同一行业,在伟星的企业分析一文中已经说过了,行业发展增速放缓,行业进入成熟期,行业竞争加剧!

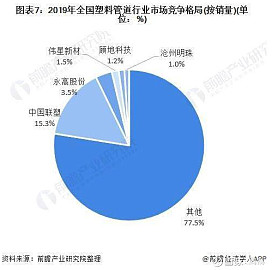

2,行业竞争格局

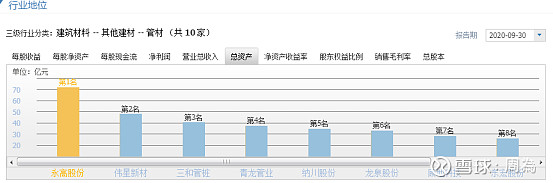

通过上图,可见永高股份在A股市场市占率第一。(总市占率第一的中国联塑是在港股上市)

3,企业护城河

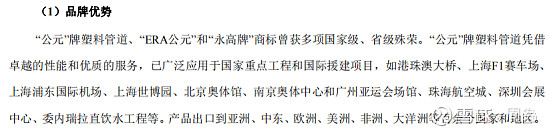

1)品牌优势分析

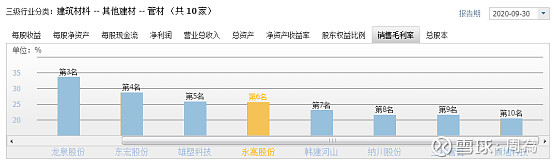

永高股份2019年销售毛利率和销售净利润率排名没有进入行业前3,被伟星新材远远甩在身后,差伟星二三倍,只能算是行业中游的毛利率水平。同时从数据看我们发现该行业整体毛利率偏低,伟星新材一枝独秀,在整体低毛利率的行业中,能常年保持毛利率40%以上,侧面看出伟星真的很优秀。

在永高2019年的年报中,关于核心竞争力方面有关于品牌优势的介绍,但是因为永高的毛利率和净利润率没有排进行业前3,说明产品竞争力较弱,保守起见,我们判断永高股份不具备品牌护城河。

2)效率优势分析

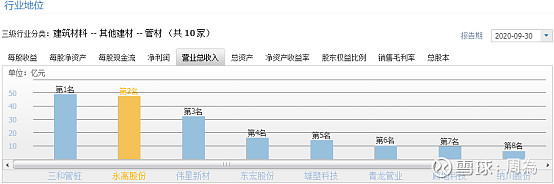

2019年永高股份总资产业内排名第1,营业总收入业内排名第2,销售毛利率业内排名第6。总资产、营业总收入、销售毛利率3个指标都进入前3,才算达到效率优势,因此,永高股份不具备效率护城河优势。

3)独特资源分析

①渠道

永高股份全国拥有一级经销商2200多家,拥有完善的销售网络。因此,永高有渠道优势。

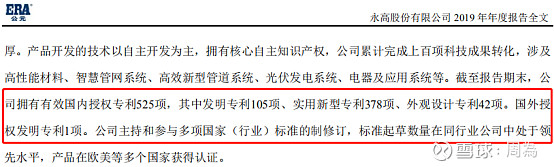

②专利

如图中描述,永高具有专利优势。

③工艺

未在年报中看到关于“工艺”方面的描述,所以永高没有工艺护城河。

4)企业文化

未在年报中看到关于“企业文化”方面的描述,所以永高没有工艺护城河。

5)企业团队

永高核心高管整体偏年轻,不过具有行业丰富的工作经验和经验决策,且持有公司股份,有动力为公司的持续发展做出努力。

二、财报三大报表分析

1)资产负债表分析

1,总资产

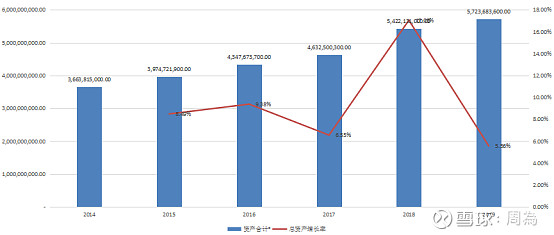

2015-2019年永高总资产分别为:39.74亿、43.48亿、46.33亿、54.22亿,57.24亿,增长率为:8.49%、9.38%、6.55%、17.05%、5.56%,可见总资产逐年上升,增长率也是稳定增长,不过2019年增速放缓,原因是2019年行业整体受大经济环境严峻形势的影响,行业整体营收下滑,并非永高一家收入放缓,伟星2019年也是总资产增幅放缓,比永高增幅还低。

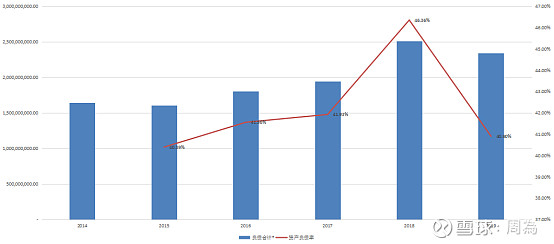

2,资产负债率

永高股份资产负债率常年保持在40%左右,非常稳定很优秀,偿债风险小。但是伟星新材资产负债率更优秀,常年保持在20%上下。

3,准货币资金与有息负债的差额

2015-2019二者差额分别是:-0.22亿、2.67亿、1.24亿、3.20亿、2.45亿,除2015年外,近4年二者差额均为正数,说明永高股份无偿占用其他公司的资金,说明其竞争力不错。

4,应收预付与应付预收分析

2015-2019永高应付预收减应收预付的差额分别是:-0.92亿、1.67亿、1.65亿、4.63亿、9.10亿,除2015年外,近4年二者差额均为正数,且金额越来越大,说明永高股份没有偿债压力。

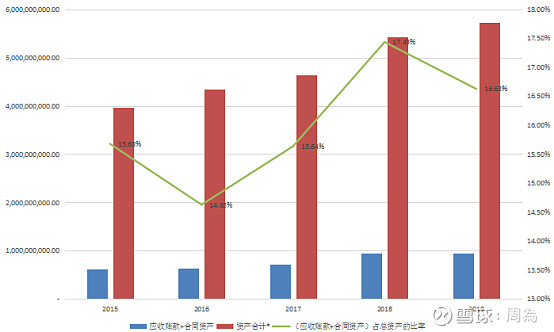

5,应收账款占比

永高股份近5年应收账款占总资产的比例在16%上下,我们的判断标准是超过10%即为产品销售难度较大,因此永高应收账款占比过高,表示其产品销售难度较大。伟星近5年的应收占款占比保持在5%左右。侧面反应出伟星很优秀。

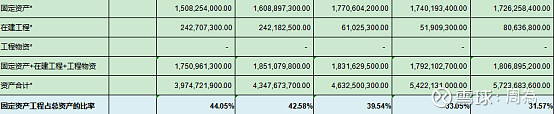

6,固定资产占比

近5年永高固定资产占比逐年递减,维持在40%以下,说明永高是轻资产型公司,维持持续竞争力的成本较低。

7,投资类资产分析

永高近5年投资类资产维持在1%以下,说明永高非常专注主业。

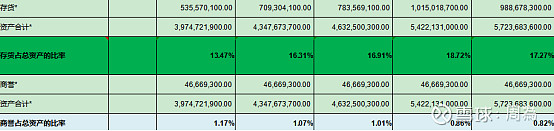

8,存货、商誉占比

永高近5年存货与总资产的占比超过15%,占比较大,且应收账款占比又非常高,这不是好事,要特别注意有爆雷的风险。

2)财报利润表分析

1,营业收入增长率

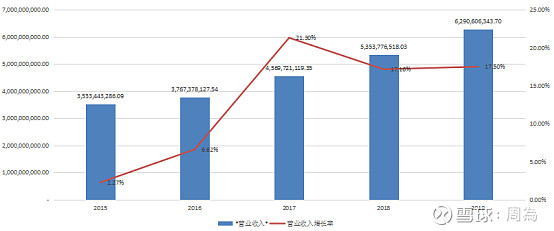

近5年永高营业收入分别是:35.33亿、37.67亿、45.70亿、53.54亿、62.90亿,营收增长率是:2.27%、6.62%、21.30%、17.10%、17.50%,每年呈稳步上升趋势,在2019年整体行业下滑的情况下,依然保持17.50%的营收增长率,说明永高还是很不错的。

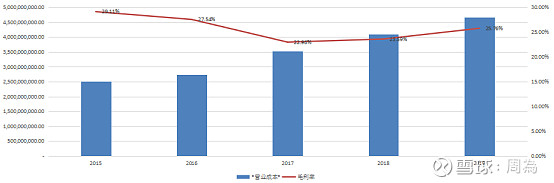

2,毛利率

近5年永高毛利率在25%左右,属于中低毛利率水平,与伟星常年保持在45%的毛利率有这很大的差距,说明永高的产品或者服务的竞争力较弱。

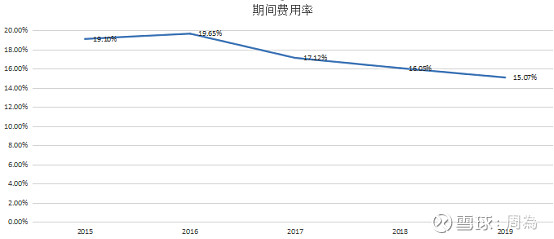

3,费用率

永高近5年费用率保持在20%以下,且呈下降趋势,说明永高成本管控能力不错。

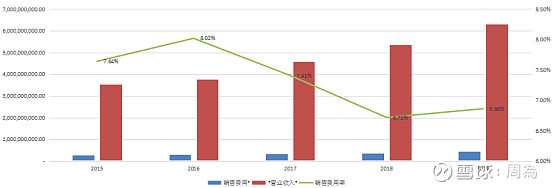

4,销售费用率

永高近5年销售费用率保持在10%以下,且呈下降趋势,说明永高产品销售风险较小。

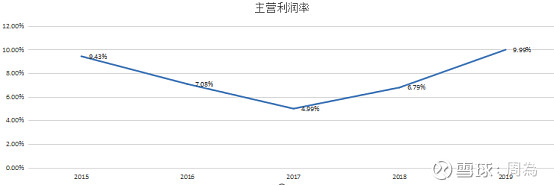

5,主营利润率以及主营业务质量

永高股份近5年主营利润率在10%以下,远小于15%的标准,说明主业盈利能力较弱。但是利润质量还是不错的。

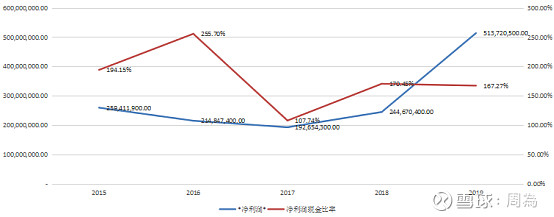

6,净利润增长率以及净利润现金比例

近3年净利润增长不错,净现比5年均超过100%,说明永高现金流充沛。

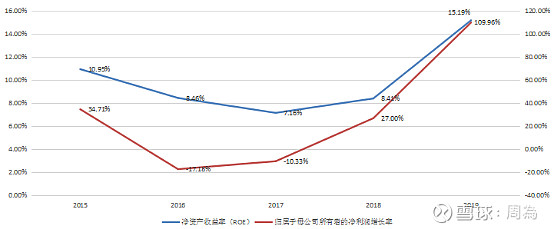

7,ROE净资产收益率

净资产收益率近3年增长较快,2019年达到了15%,归母净利润增长也很不错。需要保持关注其后续发展,看增长是否具有持续性。

3)财报现金流量表分析

1,成长能力

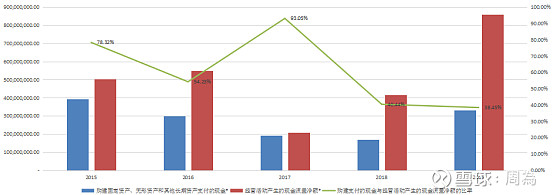

近5年永高购建固定资产、无形资产和其他长期资产支付的现金是:3.94亿、2.98亿、1.93亿、1.69亿、3.30亿,三产与经营活动产生的现金流量净额的比率是:78.32%、54.23%、93.05%、40.44%、38.45%。未来永高的成长能力较好,但是2015-2018年购建三产的现金逐年减少,所以这3年的ROE和归母净利润是下滑的。2019年投入加大,对应营收、ROE、归母净利润同步增长。所以仍需关注其后的发展是否具有持续性。

2,分红比例

永高股份近5年分红比例整体不高,与伟星相比差很多。

三、企业估值

1,合理市盈率(根据护城河、资产负债率综合定位)

永高股份所在行业处于成熟阶段,永高具有的护城河有:渠道优势、专利优势,企业护城河较少。永高股份资产负债率不高。综合看来,我们给予10倍合理市盈率。

2,净利润增速

近5年永高股份净利润复合增速是18.69%,考虑到2019年行业整体经济环境形势开始严峻,行业竞争加剧,所以保守预估未来3年净利润增速为15%。预估未来3年净利润:

2020年净利润:5.14*1.15=5.91亿

2021年净利润:5.91*1.15=6.80亿

2022年净利润:6.80*1.15=7.82亿

预估2022年合理估值为:7.82*10倍PE=78.2亿,目前市值82.8亿,说明现在股价高于其内在价值。

四、永高分析总结

1,优势总结

塑料管材管件行业处于成熟期,行业规模较大,永高股份属于行业头部企业,目前市场占有率仅为3.5%左右。随着未来行业竞争的加剧,行业集中度趋势加强,头部企业可能有望提升市场份额。拥有渠道和专利护城河,在行业整体发展与营收放缓的情况下,永高股份2019年仍保持了较高的增长。目前股价低于同业其他企业,具有一定的安全边际。

2,风险总结

整体行业发展受阻,增长缓慢的风险。永高股份在同业中毛利率水平低下,主营利润率底下。应收账款、存货占总资产比例过高,费用率与毛利率占比过高。所以的这些都指向了永高的产品和服务一般,很大程度上依赖于自身的销售网络体系维持公司的营收增长,这是比较危险的。企业长期的、稳定的、可持续的发展一定离不开产品本身的导向。

3,同业对比

$永高股份(SZ002641)$ 与伟星还是有着蛮大的差距,虽然都是塑料管材管件的头部企业。伟星是高利润率类型的公司,永高是高周转率类型的公司。相比较来说伟星赚钱比较轻松,永高就累多了。所以,目前永高股价低是有原因的,并不是被市场低估了!总体来说两家企业都不错,伟星更优秀,永高更有安全边际。未来都有一定的增长空间,但是需要做好未来行业增速放缓的心理准备。

以上仅为个人分析观点,不做股票买卖标准,欢迎球友们探讨交流!