呈接上一篇《伟星新材是否还值得购买?——企业分析篇》

继续下面的分析,今天分析的是 $伟星新材(SZ002372)$ 财报三大报表和企业的合理估值

一、财报资产负债表分析

1)资产负债表分析

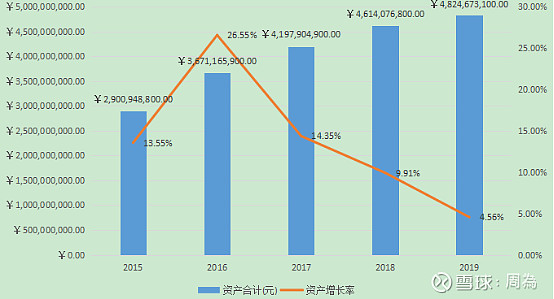

1,总资产

伟星新材2015年-2019年总资产分别是:29.01亿、36.71亿、41.98亿、46.14亿、48.25亿。增长率分别是:13.55%、26.55%、14.35%、9.91%、4.56%。可见伟星新材总资产每年增长率从2016年开始逐年下降,公司发展进入成熟期。

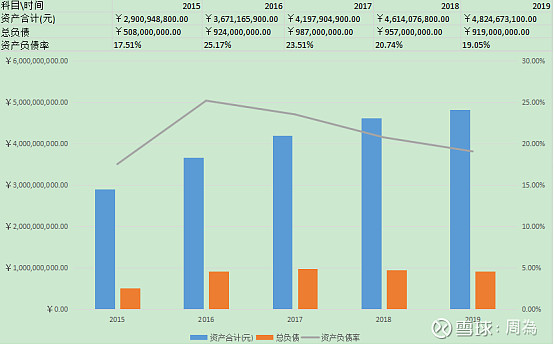

2,资产负债率

伟星新材2015-2019年资产负债率是:17.51%、25.17%、23.51%、20.74%、19.05%。伟星新材近5年资产负债率很低且较为稳定,伟星新材偿债的风险很小。

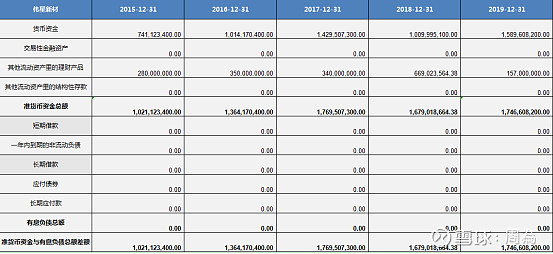

3,准货币资金与有息负债的差额的分析

伟星新材近5年没有有息负债,准货币资金非常充足,没有偿债风险。

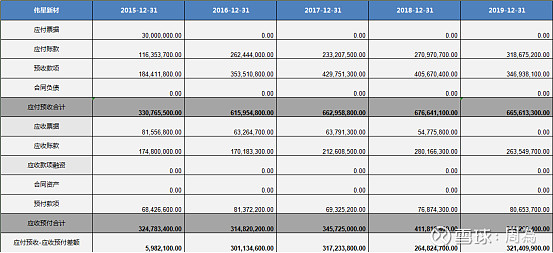

4,应收预付与应付预收

2015-2019年应付预收与应收预付的差额分别是:0.06亿、3.01亿、3.17亿、2.65亿、3.21亿。由此得出伟星新材在产业链中地位还是不错的。

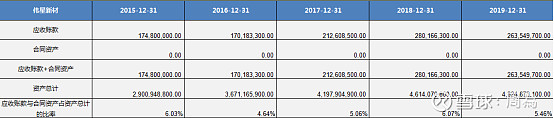

5,应收账款占比

伟星新材近5年(应收账款+合同资产)与总资产的比例在6%左右,占比较低。说明伟星新材的产品较畅销。

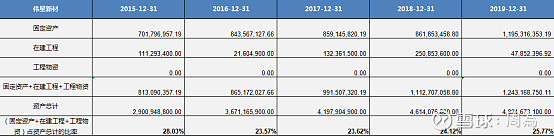

6,固定资产占比

伟星新材近5年(固定资产+在建工程+工程物资)与总资产的比例维持在25%左右,伟星新材属于轻资产企业,投入企业的成本较低,风险较小。

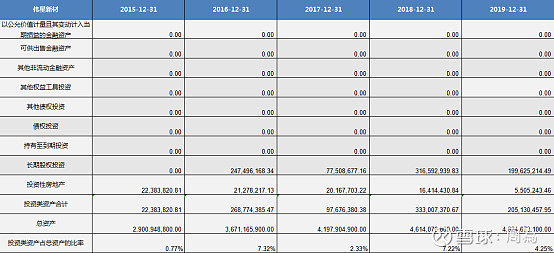

7,投资类资产分析

近5年投资类资产占总资产的比例小于10%,说明伟星新材专注于主业。

8,存货和商誉占比

近5年伟星新材存货与总资产的占比呈上升趋势,2019年达到15%,且近5年应收账款与总资产的占比大于5%,理论上应该保持关注其后续爆雷的风险。但是,因为伟星新材行业地位较高,护城河优势较多,因此存货爆雷的风险也相对较小。

伟星新材没有商誉,因此没有商誉风险。

2)财报利润表分析

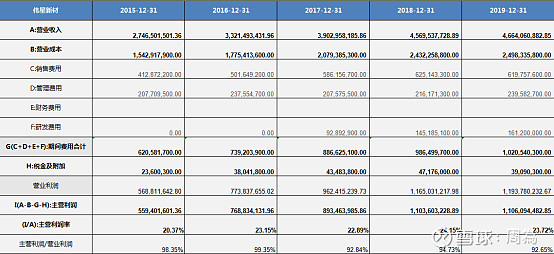

利润表数据汇总

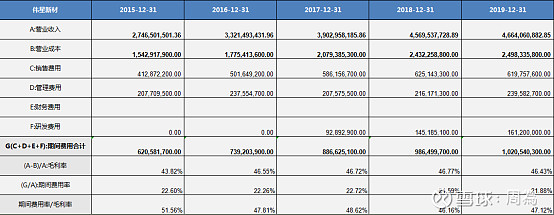

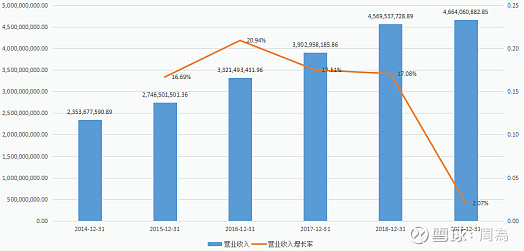

1,营业收入及增长率

近5年营业收入分别是:27.47亿、32.21亿、39.03亿、45.70亿、46.64亿,增长率分别是:16.69%、20.94%、17.51%、17.08%、2.07%。2015年-2018每年稳步快速增长,2019年增速放缓。我们来分析一下是什么原因造成的:

通过分析2019年年报,了解到2019年营收增速放缓系受外部经济环境和严峻的市场形势,特别是政府针对“住房不炒”的基调下,全国房地产市场整体降温,行业受此影响很大。不过在如此严峻的市场形势下,营业收入放缓,净利润增长却依然保持在20%以上,得益于伟星新材卓越的管理团队,优秀的企业文化,应证了企业的优秀。

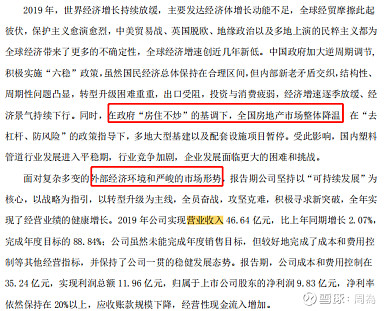

2,毛利率

近5年伟星新材毛利率总体呈上升趋势,且毛利率较高,均保持在40%以上,2019年毛利率略有下降,也反映出了2019年整体经济环境的形势开始变的严峻,行业发展进入平稳期,竞争加剧。

3,费用率

近5年伟星新材费用率保持在25%以下,且呈下降趋势,说明伟星新材成本控制能力很优秀。

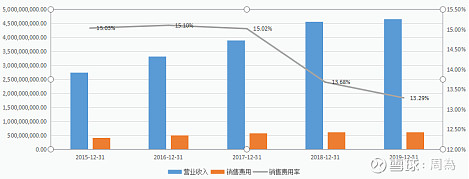

4,销售费用率

近5年伟星新材的销售费用率维持在15%以下,且呈下降趋势,说明伟星新材产品销售的风险较小。

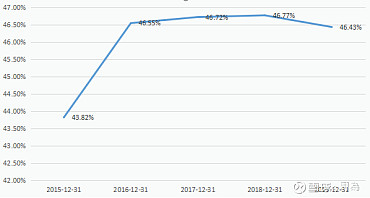

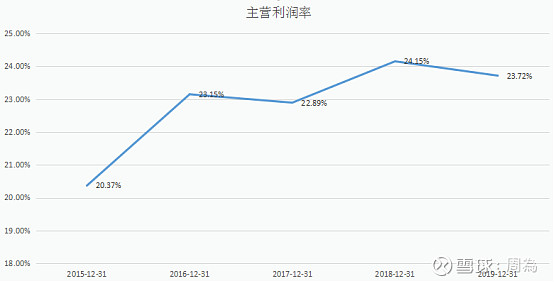

5,主营利润率及主营业务质量

伟星新材近5年的主营利润率保持在20%以上,且呈上升趋势,说明伟星新材的产品竞争力很强。近5年主营利润/营业利润的比值远高于80%,说明伟星新材利润质量很高。

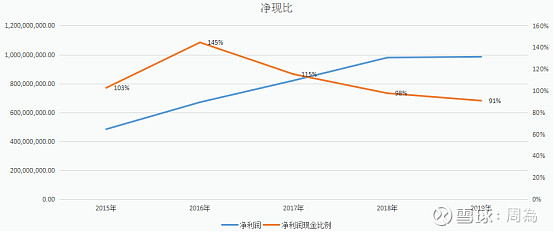

6,净利润增长率及净利润现金比例

近5年净利润现金比例呈下降趋势,2019年开始明显低于100%,系因为2019年整体外部市场环境的严峻导致营业收入放缓导致的,需关注行业及公司之后的发展。

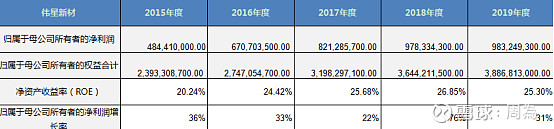

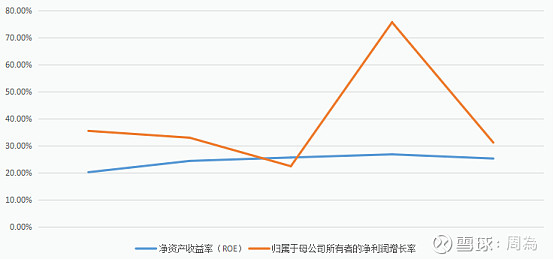

7,ROE净资产收益率

伟星新材近5年的roe分别是20.24%、24.42%、25.68%、26.85%、25.30%。伟星新材的净资产收益率还是很高的。

3)财报现金流量表分析

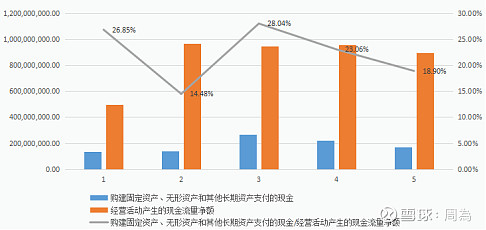

1,成长能力

近5年三产与经营活动产生的现金流量净额比例在20%上下波动,说明伟星新材未来成长性较好,但是三产的投入有下降的趋势,未来成长是否具有可持续性还需要跟进和关注后续的发展。

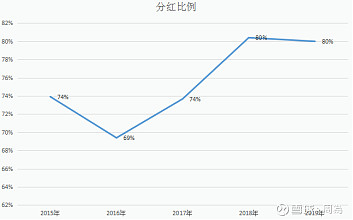

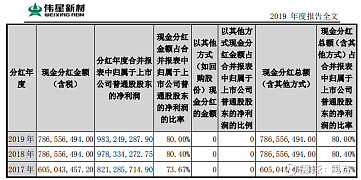

2,分红比例

伟星新材常年保持高分红,说明公司非常慷慨,非常优秀,能给股东带来非常不错的收益。

二、企业估值

1,合理市盈率(根据企业护城河与资产负债率综合定位)

伟星新材主业PPR管材管件、PE管材管件、PVC管材管件处于行业成熟阶段。护城河有品牌优势、效率优势、独特资源、文化优势;近5年资产负债率较低,也为了安全边际,给予20倍合理市盈率。

2,净利润增速(参考过去5年复合增长率和下一年盈利计算)

伟星新材近5年的复合增长率是19.40%,但是考虑到2019年行业整体经济环境形势开始严峻,行业竞争加剧,伟星新材2019年归母净利润增速放缓,所以保守预估未来3年净利润增速为10%。

2020年净利润:9.83*1.1=10.81亿

2021年净利润:10.81*1.1=11.89亿

2022年净利润:11.89*1.1=13.08亿

预计2022年合理估值为:13.08*20=261.67亿,目前市值是327亿,当前市值高于其内部价值

三、公司财报分析总结

1,优势总结

伟星新材所处行业处于成熟期,市场规模在3312亿左右,伟星新材在A股市场具有行业地位高、产品竞争力强的优势,并且具有较强的护城河优势,品牌优势、效率优势、独特资源优势、企业文化优势。伟星新材非常专注主业,并且属于轻资产类型,资产负债低,净资产收益率常年保持在25%以上,常年保持非常高的分红率,非常优秀。

2,风险总结

伟星新材所处行业虽然没有明显的周期性,但受政府政策导向影响较大,近年来受外部经济环境严峻形势的影响,企业营收增速明显放缓,行业竞争加剧,且未来有可能很长的时间发展较为缓慢。