近年来中国啤酒行业已经进入总量萎缩,结构优化的调整期,且开始往高端啤酒发力,在这样的大环境下,今天来对 $珠江啤酒(SZ002461)$ 近几年的财报作出分析,看看是否值得投资?

首先先从三大报表的合并资产负债表分析,之后再新增两篇分别从合并利润以及合并现金流量表进行分析。

一、企业资产综合分析

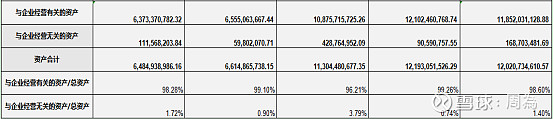

珠江啤酒2015-2019年与企业经营有关的资产与总资产的比值分别为:98.28%、99.10%、96.21%、99.26%、98.60%。说明珠江啤酒非常专注于主业,资产质量很好。

二、经营资产分析

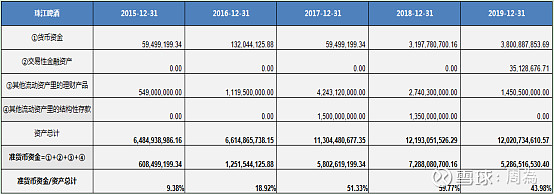

1)、准货币资金分析

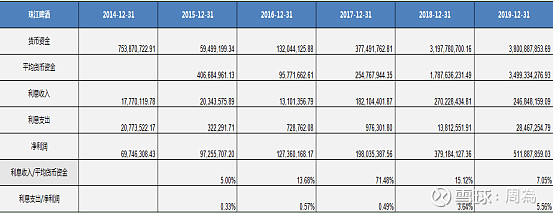

珠江啤酒2015年-2019年准货币资金/总资产的比值分别为:9.38%、18.92%、51.33%、59.77%、43.98%。珠江啤酒的准货币资金呈每年稳步上升趋势,2017年之后与总资产的占比超过25%,说明企业货币资金充足。

2)、应收账款分析

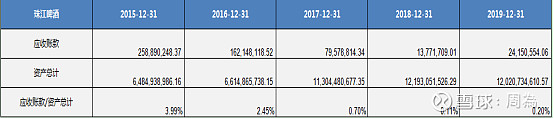

珠江啤酒2015-2019年应收账款/总资产的比值分别是:3.99%、2.45%、0.7%、0.11%、0.2%,应收账款与总资产的比值非常低,且每年逐渐下降趋势,2017年后小于1%,珠江啤酒业绩爆雷的风险非常低。

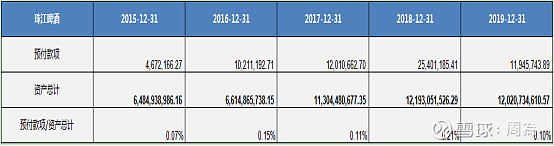

3)、预付款项分析

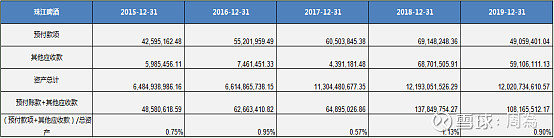

珠江啤酒2015-2019年预付款项/总资产的比值分别是:0.07%、0.15%、0.11%、0.21%、0.10%,比值远远小于1%,说明珠江啤酒在供应商中有一定的话语权,给供应商的预付款项较少,企业信用好,竞争力强。

4)、固定资产分析

珠江啤酒2015-2019年固定资产/总资产的比值是:59.07%、53.69%、30.31%、26.71%、25.80%。固定资产比较稳定,且与总资产的比率呈逐年下降的趋势。说明珠江啤酒经营风险较小。

三、合并资产负债表分析

1)、总资产

珠江啤酒2015-2019年总资产是:65亿、66亿、113亿、122亿、120亿。增长率是:3.19%、2%、70.9%、7.86%、-1.41%。珠江啤酒总资产整体呈上升趋势,但在2018年之后增长率较低,2019年甚至出现了下降,需要进一步分析异常的原因。

2)、看负债,资产负债率

珠江啤酒的资产负债率2015-2019年分别是:47.07%、45.95%、29.3%、32.21%、28.20%,资产负债率全部小于60%,且每年呈下降趋势,说明珠江啤酒基本没有发生债务的风险。

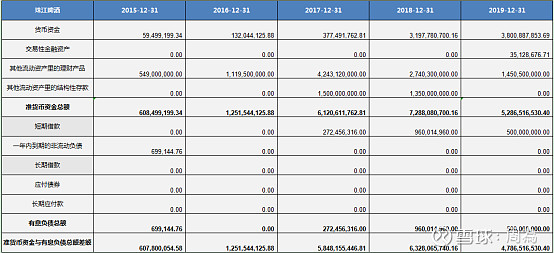

3)、分析准货币资金与有息负债的差额

珠江啤酒2015-2019年准货币资金与有息负债差额是:6亿、13亿、55亿、63亿、48亿。准货币资金-有息负债差额为正,说明珠江啤酒没有偿债风险。

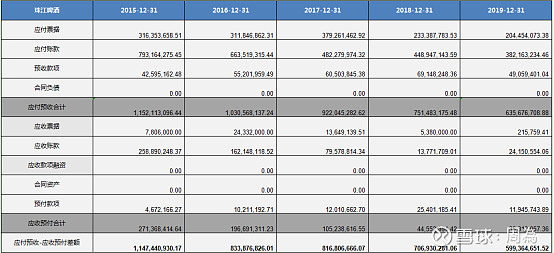

4)、分析“应付预收”与“应收预付”的差额,看公司的整体竞争力

珠江啤酒2015-2019年“应付预收”-“应收预付”的差额是:11.47亿、8.34亿、8.17亿、7.07亿、5.99亿。说明珠江啤酒竞争力较强,无偿占有上下游的资金。不过金额逐年递减,需要关注后续的发展。

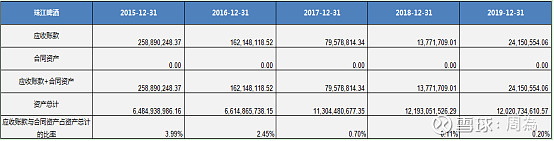

5)、分析应收账款和合同资产,看公司的产品竞争力

珠江啤酒2015-2019年应收账款+合同资产/总资产的比值是:3.99%、2.45%、0.7%、0.11%、0.2%,每年逐年下降,2017年之后下降到小于1%,说明珠江啤酒产品很畅销。

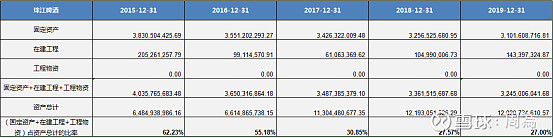

6)、分析固定资产,看公司维持竞争力的成本大小

珠江啤酒2015-2019年固定资产+在建工程+工程物资的总和/总资产的比值是:62.23%、55.18%、30.85%、27.57%、27.00%,说明珠江啤酒2015年2016年维持竞争力的成本较大,但是2017年之后,维持竞争力的成本开始大幅下降,维持竞争力成本在慢慢转好。

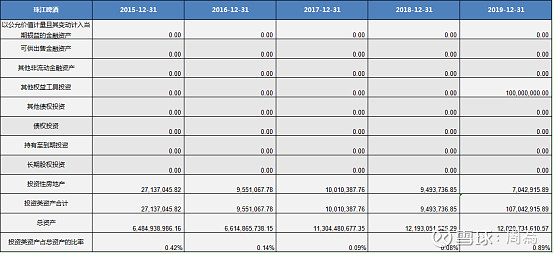

7)、分析投资类资产,看公司对主业的专注程度

珠江啤酒2015-2019年投资类资产与总资产的比率是:0.42%、0.14%、0.09%、0.08%、0.89%,占比非常低,几乎没有投资类资产,说明珠江啤酒非常专注于主业,未来持续保持竞争力优势的概率较大。

8)、分析存货和商誉,看公司未来爆雷的风险

珠江啤酒2015-2019年没有商誉,因此未来不会有商誉方面的爆雷。存货与总资产的比率是:10.39%、8.9%、5.07%、4.11%、4.45%,存货占比很低,且逐年递减趋势。并且珠江啤酒应付预收-应收预付的差额大于0,应收账款/总资产的比率小于1%,因此珠江啤酒在存货方面没有爆雷的风险。

四、分析重点科目的财务造假风险

1)、货币资金造假分析

珠江啤酒2015-2019年利息收入/平均货币资金的比率是5.00%、13.68%、71.48%、15.12%、7.05%,全部大于2.5%,说明珠江啤酒货币资金是可靠的。利息支出/净利润的比率是:0.33%、0.57%、0.49%、3.64%、5.56%,虽然每年有递增趋势,但是整体还是全部小于10%,说明珠江啤酒货币资金科目造假的风险较小。

2)、应收账款造假分析

珠江啤酒2015-2019年应收账款/总资产的比率是:3.99%、2.45%、0.70%、0.11%、0.20%,说明珠江啤酒不存在应收账款占比过高的情况,应收账款没有造假的风险。

3)预付款项造假分析

珠江啤酒2015-2019年(预付款项+其他应收款项)/总资产的比率是:0.75%、0.95%、0.57%、1.13%、0.90%。远远小于10%,无明显变化趋势,所以,珠江啤酒与关联方之间的预付款项、其他应收款方面没有造假的可能性很小。

4)、在建工程造假分析

珠江啤酒2015-2019年在建工程/总资产的比率相对稳定,没有虚增收入和虚增非流动资产的财务造假。

PS:以上分析不作为股票投资买卖标准,仅作个人财报分析与大家交流学习!