上周市场指数小幅回调,成交有所降温,北向资金重回净流入。海外对美联储加息停滞预期有所升温,十年期美债利率明显回落,11月制造业PMI继续低于荣枯线,在此背景下市场延续震荡回调,上证指数周跌0.3%,偏大盘蓝筹的沪深300下跌1.6%,创业板指下跌0.6%,中小盘风格继续占优,中证1000和中证2000小幅上涨,北证50指数波动较大。信心和市场的拐点临近,投资主线有哪些?十大券商策略或可参考。

十大券商本周策略

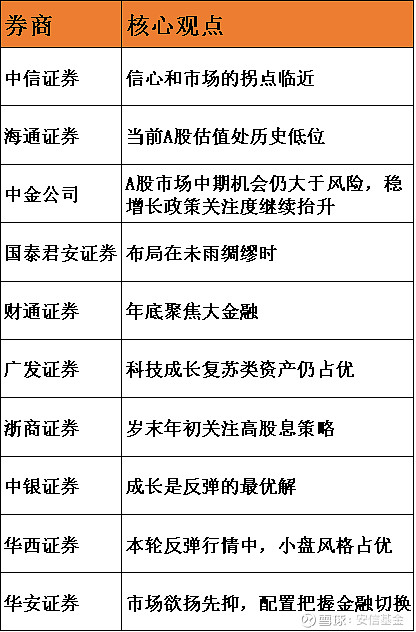

中信证券 :信心和市场的拐点临近

中信证券研报指出,12月投资者对经济和市场的信心有望迎来拐点,预计年末资金行为出现调整,市场生态有望改善,把握当前配置时机,继续坚守第二阶段配置策略,增配超跌成长。

一方面,从提振信心的角度看,当前经济基本盘仍不稳固,预计会有密集政策举措改善悲观的经济预期,美债利率、人民币汇率以及中美关系处于温和的环境,保险资金以及国资已经有明确的入场信号。另一方面,从资金行为的变化看,纯粹“炒小”的氛围有望降温,活跃资金有高切低的迹象,外资流出压力已释放大半,预计圣诞节前后有阶段性缓和,相对收益资金在年末有一定动力向科技产业主题调仓,提升市场活跃度。

配置上,12月市场仍处于“三阶段配置策略”中的第二阶段,建议积极布局前期跌幅较大的科技和医药。

中金策略 :A股市场中期机会仍大于风险,稳增长政策关注度继续抬升

中金策略发表研报指出,部分宏观数据显示8月以来经济活动的改善修复有重新放缓迹象,制造业PMI连续两个月低于荣枯线对市场信心带来影响,部分城市房价波动加大也提升了投资者对于地产产业链的关注,近期海外压力有所减缓,在此背景下人民币汇率走势与股市表现出现短期背离,尤其股市中与经济相关较高的指数和板块整体表现较弱,沪深300本周回调至10月低点附近。向前看,当前时点临近政策窗口期,对后市表现不宜悲观,随着市场回调至前期低点附近,市场估值再度低至历史偏极端水平,当前位置已隐含较多偏悲观的预期,A股市场中期机会仍大于风险。近期关注部分积极信号:1)国有资本再度进场,助力市场信心回稳;2)海外紧缩预期进一步缓解。

配置方面,结合当前宏观环境和流动性等因素,我们认为A股小盘风格有望继续占优,但需要关注大小盘风格的估值分化程度,以及后续政策定调对于经济预期的影响。行业层面建议关注半导体产业链、智能汽车产业链的投资机会,以及受益于企业出海、利率环境缓和的创新药等。

以上观点来源:Wind,仅供参考,不代表安信基金观点。

【加自选,慢慢选】

严选打底|$安信鑫日享中短债C(F007246)$

稳中求进|$安信稳健增值混合C(F001338)$

定投优选|$安信医药健康股票C(F010710)$

风险提示:本材料仅为资讯材料,不构成任何投资建议或承诺。安信基金对本材料提供的内容力求准确、完整和及时,但并不对其准确性、完整性和及时性做任何保证,亦不对使用该信息而引发或可能引发的损失承担任何责任。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,投资者据此做出的任何投资决定或投资行为,风险自担。市场有风险,投资须谨慎。