前段时间看到李国飞老师的投资框架2018,看完后十分喜欢,感觉是整个投资体系的大杀器。所以一直想要尝试一下,最近正好在看JAX(J亚历山大)这家小型餐饮公司,便拿出来尝试用框架的方式分析。由于初次尝试,感觉这篇文章大概只发挥出了框架威力的3%吧,不过作为一家冷门公司的研究也差不多了。

选择这家公司的另一个原因,则是目前大多数的分析文章都盯着财报优秀的“性感美女”,看惯了这些公司,偶尔翻出这样一家相对的平庸之辈来看看或许别有收获。

我要首先感谢一下让我知道这家公司的组织,不过出于某些原因我觉得还是暂时先不说出来比较好。并且,我要申明:本文仅仅是对一家公司基本面的中性分析,不涉及任何投资策略,更不构成任何投资建议。

一.内部规律——基本面

1. 护城河

餐厅本身行业门槛不高,但是J 亚历山大 本身是一个在美国东南部认知度尚可的餐厅品牌,拥有一定的护城河(很浅)。上高档餐厅与朋友一起大快朵颐的经验让人上瘾。

商业模式来说连锁餐厅的可复制性强,然而拥有不少本土竞争对手,人们对品牌的依赖度很大程度由地理位置决定,护城河弱。同时,顾客的口味喜新厌旧也是一大问题。

2. 进化力

进化力目前看来是极弱的,从2013年开始到2018年一共才开了6家新店,然后在2018年还关了2家。餐厅一家家开过去属于中规中矩的扩张,并不存在于跨行业的可能性,甚至连向低端品类发展的可能性都受限。

二.外部规律

1. 上市公司与投资者

管理层与投资者的关系极其不好,这也是这家公司被称为吵架公司的原因。

Ancora Advisors 8.6%的持有者认为目前(2019年初)5.7倍的EV/EBITDA比同业平均的9.9倍要低估太多。(调整过自己拥有的40%的餐厅以后是4.2倍)他们认为,自2015年拆分以来股价如此低估的原因是管理层没有给予股东平均的回报导致的。

来源:Ancora公开信

他们还列出了三点:

1. 与BlackKnight咨管公司的优厚合约有向管理层输送利益的嫌疑。

2. 前不久被小股东联合阻止的99 Restaurants并购案会使股东以低于当时市值9%的价格放弃股权,管理层与被收购公司高度关联,因为可以从中捞到很多好处而推行这次收购。

3. 这公司太小缺乏规模与流动,不适合上市。

在抱怨了以上原因后,Ancora提出了收购价为11.75的邀约收购。

不信任事件:

在发生Ancora收购事件之后,管理层用低于52-week trading high 12%和低于analyst price target 22%这两个一看就很高估的指标来忽悠股东说他们低估了公司的价值。有趣的是,之前他们要收购99 Restaurants的时候还想用11块钱的价格来干这事。(Ancora的邀约收购价为11.75)

2. 上市公司与宏观变化

虽说餐厅属于弱周期行业,但在研究了多份餐饮公司的财报之后还是可以看到以2016年为最高点的周期现象。美国经济上行周期见顶的预期可能会对高档餐厅产生一些影响,但就目前的时间段来看还没有达到很严重的种程度,短期内也看不到会严重影响的因素。

证券市场(股价)

一. 内部规律

市场是通过什么给JAX估值的?

坦白讲,最初在教科书上看到的餐饮类比较稳定的消费是看PE的,但在看了多家餐饮企业的财报之后,笔者发现了使用PE的两点缺漏:

1. 目前多数市值偏小的高档餐厅企业都采取较为激进的经营策略,将大部分现金流投入到扩张兼并之中,同时还有一些店铺在租约到期前关闭。由此产生的非经常性损益对于小市值公司的营收来说影响很大。

2. 小型餐饮企业的负债情况个体间差异极大,PE这个指标本身没有考虑到负债状况。

因此,使用更具有可比性的EV/EBITDA来对比分析更为恰当。同时,在许多财报的分析中使用这个指标似乎也是相关行业分析师的共识。这点进一步印证了笔者的想法。

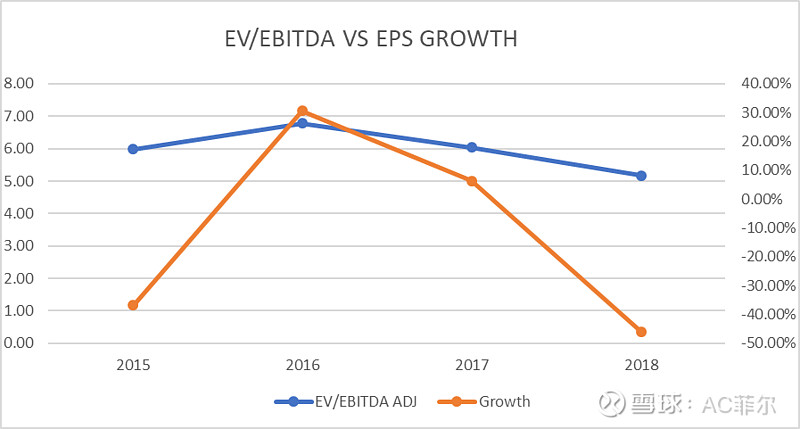

从图表可以看出,JAX管理层调整的EBITDA和利润增速之间还是有一定相关性的,大体上能够表现出利润负增长,估值也相应下降的趋势。

值得注意的是ADJ EBITDA这一项,是与JAX管理层的奖金直接相关的指标。并且,在调整的时候有些有趣的地方,比如在2013年关一家店产生的空置租金一项,虽然记入非经常损益,但每年都是一个挺稳定的数目一直到许多年后合约到期,就目前这些年而言,就跟经常性损益没有任何区别。所以在这项上可以先打上一个小的问号。

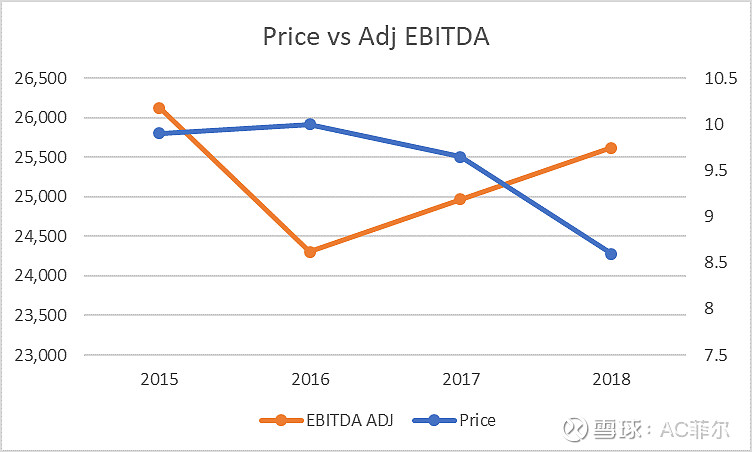

在对比了许多折线图后,笔者发现市场对这家微小餐饮企业的估值逻辑更趋向于简单的利润与价格关系,与成长倍数相关性相对而言更小。

结合上面两图,估值倍数变小了,相比调整后的EBITDA,EPS的升降对股价波动的影响体现更为直接。

造成这一现象的原因,笔者猜测原因有两个:

1. 市场也认为公司对EBITDA的调整方法存在一定争议,因此采信更为直接统一的EPS指标。

2. 市值过小的企业一位分析师需要覆盖几百个,懒得细看每一个,就根据一个最简洁有效的指标来决定推荐级别,从而带动股价交易。

假设这个结论正确,那么除了EV/EBITDA估值之外,EPS的提升才是市场比较认可的提升公司价格共识的指标。

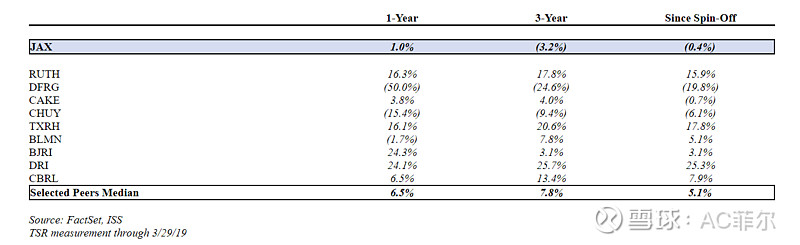

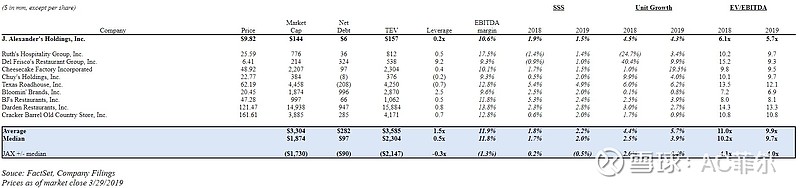

同行业对比

来源:Ancora公开信

相对于其它同行来说,利润率是在可以接受的平均水平,债务是偏低的,杠杆率只有0.2倍基本在第一T队上,然而市值小难以形成规模效应导致花费的费用率比其它同行要高。

上表统计的是多少比例的经营性现金流分配给用以扩张和维持日常运营,可以清楚地看到,JAX想要维持目前的状况,必须将大部份经营性现金流用作扩张和维持日常运营。剩余留给股东的极少,这也就是它这些年很难给与股东回报的原因。

作为一家稳定型企业,没有稳定的回报对投资者的吸引力就很弱。而如果作为一家成长型企业,平均下来每年3%左右的营业额增速实在有些缓慢。笔者认为这就是估值不高的主因。

此外,经笔者测算美国类似餐饮企业的平均G&A一般都在销售的5%左右,然而这家公司的G&A花费如下表所示却在8%以上。这与2015年拆分出来之后与BLACK KNIGHT签订的税前3%的顾问协议有关。这个协议本质上的受益人,BKAS的成员就有 JAX的 CEO Lonnie Stout II,所以利益输送嫌疑很大。

综合来说,就是管理层无法有效回馈股东,一些潜在的利益冲突,以及管理层以牺牲股东利益为代价盲目地寻求激进扩张等,共同导致了估值倍数相对同行处于低位。

(二)市场情绪

公司的股价自收购99 Restaurants失败以来一路下跌,直到年初有所恢复,然后在Ancora发出公开信之后一路上涨到目前的价位。可以预见,这次收购必然会遭到管理层的激烈反抗,因此与11.75的收购价格的差价也反应在其中。

(三)key point

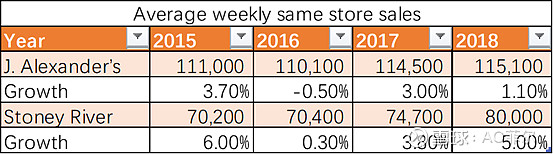

Key points: same store sales

同店每周销售数据是衡量已开餐厅经营状况的一大标准,从表格中可以看出,旗下两个品牌J Alexander’s和Stoney River一直稳中有升,其中Stoney的营收状况进步迅速。综合来看是好于行业平均水平的。

这张表可以看成是客单价,可以看出Stoney River是一个相对更高端的品牌。它客单价一直下降,但同店收入却上升了,这是由于管理层调整经营策略, 增加了相对较为便宜的午市与早午市。

(四)人性

略

二.外部规律

证券市场与上市公司

管理层不太重视股东的利益,大股东同样是董事长因此产生长期的利益冲突。由于没有分红,投资者的回报率远小于同行,导致了股价中的估值乘数也一直低于同行。

宏观与市场

由于经济拐点临近,加上外部不稳定因素,美股的证券市场可能面临持续的调整。然而,对于餐饮业这类受宏观影响较小的稳定企业来说,拥有相对比较强的稳定性。

三. 变化

略

作为一篇介绍基本面的文章,笔者在拥有指向性的项目之下作了省略处理,有兴趣的朋友可以自行研究补上。

截至发文日,本人并不持有JAX任何多/空仓位。