1 好久没做的高端局

周末简单刷了下热门韩剧《好久没做》。讲述的是一对夫妻结婚之后好久没做的故事

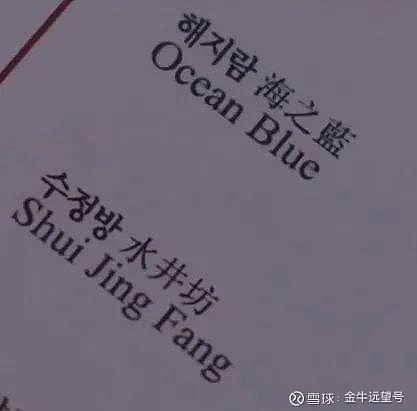

其中有一段剧情是某次高端局,摆上台面的酒竟然是中国白酒牌子——水井坊。

不仅如此,在菜单上还出现了海之蓝。

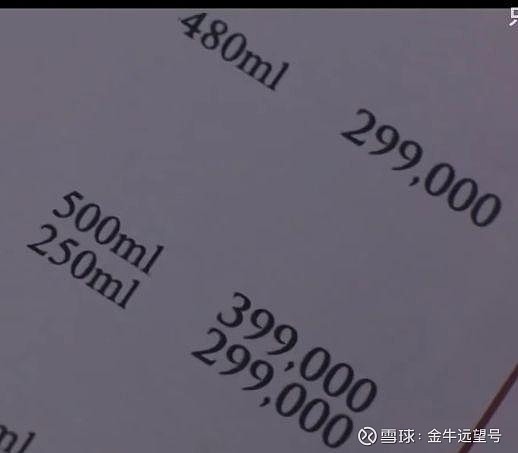

到这就算了,结果菜单上还有价格,价格更加感人。

海之蓝是29.9万韩币,折人民币1600多;水井坊39.9万韩币,折人民币2100多。

好家伙,你这一瓶海之蓝都能换我两瓶梦之蓝了

于是我去网上查了下,发现水井坊在韩国貌似是类似于茅台和五粮液的高端白酒。另外,韩国人也爱喝酒,中国的几家知名白酒在那也是高端局撑场面的。

放心,不是什么恰饭文,咱聊回公司和股价。

2 比茅台还高的ROE

水井坊在韩国更出名的原因可能在于,它的控股股东是全球第一大酒企帝亚吉欧,全球化营销的能力更强。

自从帝亚吉欧2013年起控股水井坊后,水井坊的利润呈现明显的上升趋势(当然跟白酒行业走出困境也有关)。

2013年之前,水井坊年利润在2~3亿。2013~2014年亏损。2015年起,利润逐步抬升,到2022年,年利润达到了12亿。

当然,最重要的倒不是利润。而是这种外资控股的企业通常是高额分红的。

自从帝亚吉欧入股后,水井坊的年分红率就提升到了80%~100%。在大额分红下,水井坊的净资产收益率ROE高达39%,比茅台和五粮液都要高。

唯独2021年~2022年,公司的分红率降到了30%。

我简单看了下公司报表,没啥问题,利润是真的。所以应该是拿利润去投资了。

查了下果然如此。2022年开始扩产,计划投入资金40个亿。因此,短期减少分红是可以理解的。

虽然都是扩产投资,但白酒这种产能扩张和新能源还是有很大差异的。

新能源行业是各种借债和股份融资。表面上扩张了产能和营收,但同时稀释了股东的权益。

如果企业扩产后能把产品卖出去,且能卖出一个相对好的价格,那么融资也是合理的。

但问题是中国新能源行业集体大搞融资,拼命研发和扩产后,虽然技术全球领先了,但产能过剩了。

结果在恶性竞争下,利润没提升,股东权益还被稀释了,属于负负得暴负,股价也崩了,一直崩到今天

而水井坊这种白酒扩产之后有没有这种风险呢?

当然也是有的。这不都在韩剧里打上广告了嘛,誓要把中国白酒灌进韩国人的喉咙里

但结局大概率要比新能源好得多。

一方面,白酒的扩产(无论茅台还是水井坊)主要靠公司自有资金,所以投资起来相对谨慎,很少脑袋发热,一拥而上。

另一方面,即使扩产失败,那也没啥的。毕竟也没融资,股东的权益并没被稀释。

嗯,这其实也是巴菲特和芒格等人更为提倡的公司运营模式。

最后说下公司估值。

我算了下,水井坊这公司最初计划是投资40亿,当时账上现金20个亿,这两年又投入了20个亿的利润。

所以投资的压力会慢慢减少,预计公司这两年会重新加大分红力度。

悲观分析,按照公司扩产失败、利润无提升来算,则公司的PE在20倍,按照80%的分红率,则股息率为4%。

如果扩产成功,那就是10倍PE的故事了。

这个估值怎么样呢?大家自行判断。

反正去年巴菲特的伯克希尔哈萨维就建仓了帝亚吉欧。买入的估值和水井坊当下的差不多。

3 不喝白酒,喝点啤酒!

当然了,这时候一定会有人说白酒味太冲,年轻人不爱喝。

我是没想通,同在一个文化圈里,韩国人均GDP是中国好几倍了依然喝白酒,中国人偏偏不喝了

但这回听你的,咱就当中国人不喝白酒了。可吃饭吹牛总得喝点别的吧,比如啤酒。

A股的啤酒也有一家是外资控股的,重庆啤酒。大家应该都喝过。

除了老重啤,乌苏、嘉士伯、天目湖、1664、乐堡、大理、风花雪月等都是它旗下的。

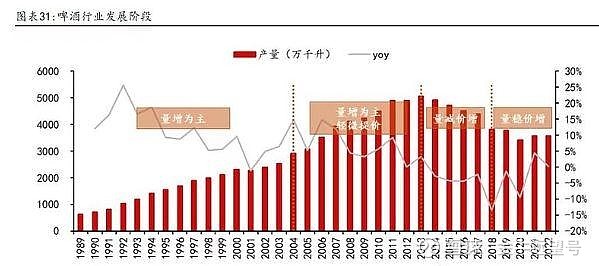

5~10年前,啤酒全行业销量持续下滑,但近5年的销量明显企稳。在量稳的基础上,啤酒整体在走高端化路线。

由于外资股东的助力,重啤高端化做得很不错。即使这两年消费低迷,公司年利润增速依然维持在10%左右。

和水井坊相似,自从外资控股以来,这公司就开始大力分红。分红率基本能做到100%,即赚多少分多少。

哪怕亏损了也要分,毕竟有时候仅是账面上亏损,但实际是有现金流进账。过去10年没融过一分钱,却分红了40多亿。

在这种大力分红下,公司的净资产收益率ROE已经来到了恐怖的60%,超过了A股99.9%的公司。

虽然分红极猛,但重啤账目上依然有39亿的净现金,没有任何有息负债。这本质上因为消费股天生优秀的经营模式。

而这样的公司在A股是什么价格呢?

不好意思,今天又跌了近4%。根据最新估值,重啤的PE仅为22倍,股息率超过4%。

如果考虑到账面上的巨额现金,并按照今年利润增长10%来算,则到年底时,重啤的真实PE会降到18倍,股息率将会达到惊人的5.5%~6%。

最后的最后,特别声明,以上仅仅是对A股公司的价值分析。核心目的是告诉大家A股里的公司实际处于什么位置,到底是便宜还是太贵,而非买入建议。

另外,买得便宜更不代表短期能赚钱。事实上,去年老巴买入帝亚吉欧后,到现在还被埋着呢

最后报下格指2.65。干货写作不易,还望各位大佬点赞、在看或留言支持。也可以分享投资知识的名义暗示下另一半