今天这种垃圾行情,很多人已看不下文字了,咱搞点图看看。看不下图的,麻烦直接文末开喷

沪深300指数约等于A股市值最大的300家公司。

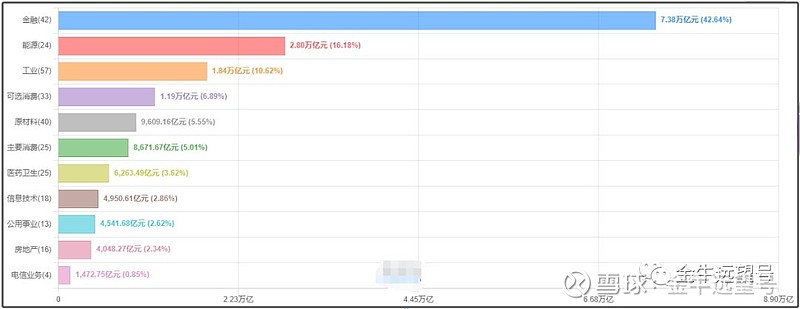

10年前,即2013年,沪深300的行业分布如下图。第一大行业是金融,占比为40%。其后依次为能源、工业、可选消费和原材料。这里的可选消费主要是汽车和空调。

整体观感上就一句话,很偏传统经济。现在去看越南股市的行业分布,跟10年前A股差不多,主要行业就是银行等金融股。

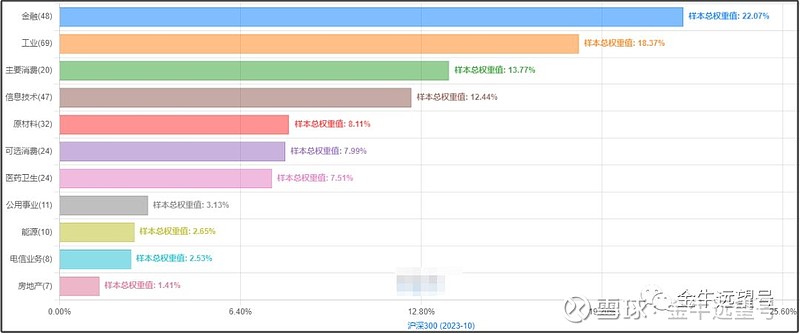

而沪深300的最新行业分布是这样的:

金融依然排第一,但占比已经降到20%。工业(里面有新能源)升到了第二,主要消费第三,信息技术(很多是半导体公司)第四。后面的原材料、可选消费和医药平分秋色。

这里面其实也能看出中国经济的变化过程。这10年来,从传统行业向新经济的转变是很明显的。

但这不是重点,重点是沪深300行业变化还是比较大的。所以10年前的估值,和现在不能直接对比。强行对比就有刻舟求剑的嫌疑。

但我们可以从另外一个角度对比,就是沪深300里每个行业的估值变化。

我按照行业权重高低的顺序,给大家拉点图看看。

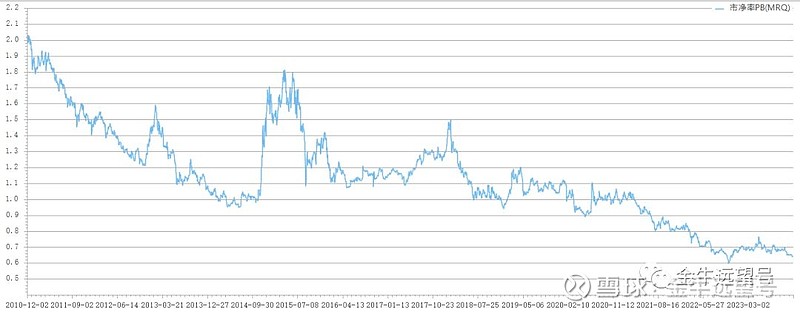

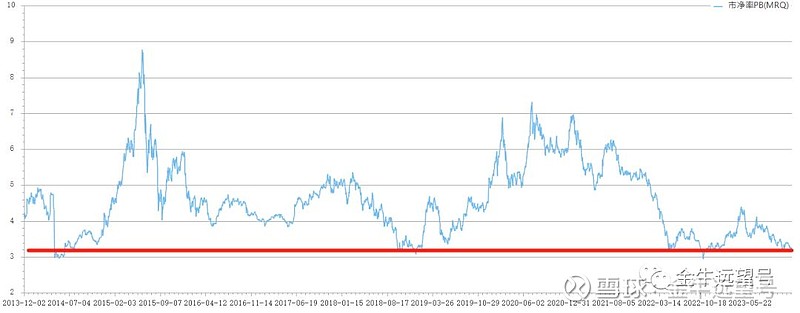

权重最高的是沪深300里的金融行业(包括银行、证券、保险和地产)。

和海外金融行业不同,中国金融行业利润相对平稳。这里采用国际惯例,直接看市净率PB,时间是过去10年(下同)。

金融行业的最新估值几乎处于历史最低状态,仅比去年10月的最低点高一丢丢。

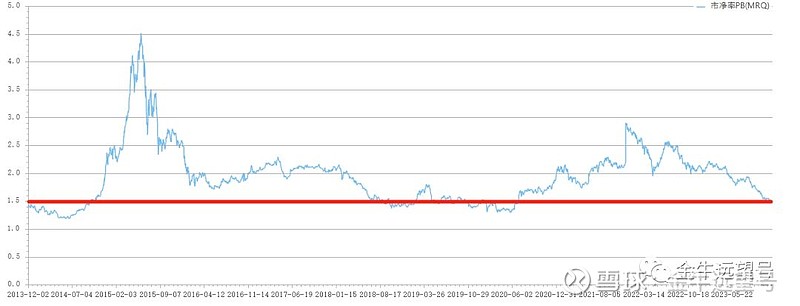

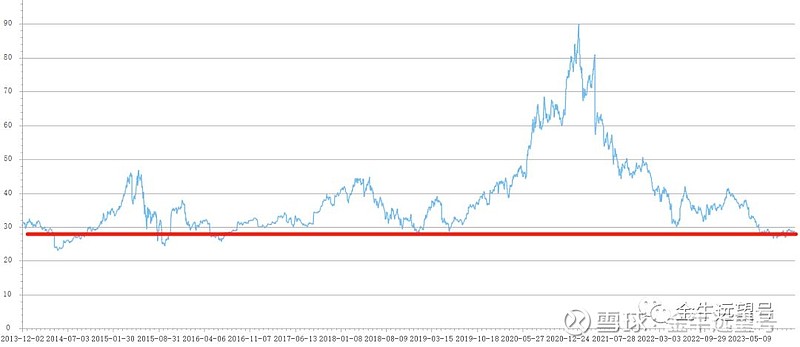

再来看工业(新能源、机械和建筑等制造业都在里面)。工业是有周期性的,这里也还是看PB。

工业的最新估值处于历史底部区域。和2013年、2018年、2020年疫情在一个水平。

当然,确实并不是历史最低,探到历史最低还有15%的空间。主要是因为这些年很多新能源公司上市并进入工业的分类,相对抬高了估值。

有朋友可能就说了,你为什么一直看PB呢。看市盈率PE的话,现在的估值有没有可能偏高?

那就看下工业股过去10年的PE呗。

好家伙,现在直接就历史最低值了。

实际上,我本文用的是相对合理且更加保守的指标,留足了安全边际。真心没啥套路。

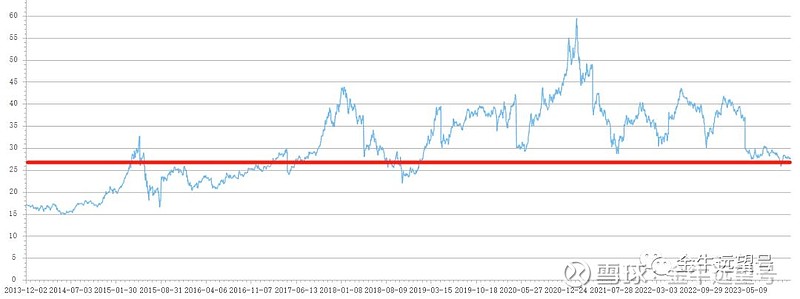

再来看第三大行业——主要消费。主要消费是大家最熟悉的,核心是食品饮料(白酒在里面),其次是猪肉。

主要消费股的盈利较为稳定,可以看市盈率PE。目前27倍的PE,处于历史中等水平。2013~2016年有较长一段时间的估值比现在低。

特别是2013年那会儿打击公务消费,还有白酒塑化剂,导致主要消费的PE最低只有15倍,只有现在一半多。

不过,还有一个指标值得一看,那就是股息率。

大多数消费股技术含量并不高,没必要搞太多再投入。特别是这两年,大家都说人口或经济增速慢了,那你建厂子扩产能有啥用呢?

所以消费企业赚了钱,现在更愿意直接分红,而不是藏在手上憋大招。这些年,中国消费股的分红率一直在提升。茅台更是大搞特别分红,几乎把利润全分了。

结果是啥呢?结果就是消费行业过去10年的股息率如下图。最新的股息率达到2.5%,在历史最高区间。

综合PE和股息率,消费股的估值确实比较坚挺,但泡沫消化很到位了。只是很难讲确定性机会。

至于说什么白酒等消费股应该跌到10~15倍PE的,这么看就很扯。一旦跌到那个水平,消费股的每年股息率将会达到5%~7%,比银行股还要高,更是存款利率的2~3倍。

也不能说不可能,但这个概率堪比你娶到刘亦菲

排第四的行业是信息技术。

信息技术行业分软硬两种。软的偏软件和互联网,比如美股里的苹果、谷歌和微软等互联网公司;而硬的偏制造业,比如美股里的ASML、英特尔和台积电等半导体公司。

而A股的信息技术行业比较特殊,几乎只剩下硬的制造业部分,比如半导体、消费电子和面板等。原因无他,软的都在港股那儿呢。

既然如此,这里还是要看PB。因为半导体、消费电子和面板等制造业有很强的周期性。过去10年数据如下。

很显然,信息技术也是在历史底部估值。

最后再扫一眼医药吧,也是很多朋友关心的。

无论是PE(上图)还是PB(下图),都处于历史最低的状态。这里不多解释了。

剩下的行业权重都比较小了,结论也差不多,不赘述了。

前面拉的都是10年数据。如果你拉到20年,结论依然不变,最新估值甚至显得更低了。

我这里没拉,也是怕把大家吓着。毕竟20年前,A股里的能源和银行都是按照成长股来估的,30倍PE起步,50倍PE刚刚好那种

中石油48块钱的梗就是这么来的,2007年这货可是60倍PE啊兄弟们。

其实这么多年了,A股一直是这个鸟样子,牛市的时候各种鸡犬升天,熊市的时候全部按照垃圾估价。

现在的很多成长股和绩优股,统统按照低成长甚至0成长来估值。

今天看一口腔设备公司,算是医疗+消费+制造业。

看质量,净利率30%,ROE常年在25%左右。是非常高的水平。

看增速,上市10年来,净利润增速保持在15%~20%左右。受到医保降费和消费下行影响,今年降到个位数。但未来成长依然可期。

看资产,账上只有12亿现金,0有息负债。

看分红,每年把利润几乎全分红,IPO+融资一共才9亿,但10年来分红了34亿。

就这种公司,你拿到某吧和某球上,各路专业大喷子估计都很难找到喷点

结果现在A股居然只给到23倍PE,以致于每年股息率都接近4%了。要是搁牛市,A股怎么都要给上百倍的PE(2020年确实就这么给的,最高98倍,2015年牛市给的是182倍)。

所以最后你要是问我今天A股又跌了,是不是毫无价值,永恒3000点了。我觉得这种问题都没啥意义。把行业和个股都看一遍,内心会平静很多。

A股还是从前那个少年,没有一丝丝改变。一直是这么牛逼,也一直是这么垃圾!

报下格指2.32。凛冬寒夜,写文不易,送外卖更难。还望兄弟们点赞在看支持~

$金牛主动精选(TIAA026049)$ $金牛指数精选(TIAA026047)$ $风雨不动安如山(TIAA026046)$