$金牛主动精选(TIAA026049)$ $金牛指数精选(TIAA026047)$

今天,神奇的一幕又发生了。中国银行涨停了。

而更神奇的还在后面。

今年中国银行已暴涨42%。招商银行却下跌4%,宁波银行下跌11%。

只能说,中特估行情太厉害了。强烈建议招商银行改名为「中招银行」、宁波银行改名为「中宁银行」。听懂,掌声!

现在的A股已经证明,只要你是中字头,就能大涨特涨。毕竟,连中字头的中药都新高了

1 这波银行股暴涨的逻辑

银行是百业之母,通常在经济扩张周期表现更好。因为经济比较好的时候,放贷利率高而且量大。

所以,A股银行大涨是因为经济特别好吗?

好像并不是。

看外面,洪水滔天。欧美银行股连续暴雷,经济衰退已在路上。

看里面,A股消费医药持续回调。很显然,资本市场压根不看好中国经济的强复苏。

所以,近期银行暴涨的逻辑,并不是正常的产业周期逻辑。而是估值修复逻辑,中特估是关键催化剂。

那么问题来了,银行股的估值怎么看呢?

银行的估值一般用市净率PB判断。而银行的PB通常跟净资产收益率ROE挂钩。

ROE是巴菲特最喜欢的指标,本质上代表了企业的盈利能力。因此,ROE越高,估值PB越高。反之亦然。二者之间也有公式推导,这里不作详述。

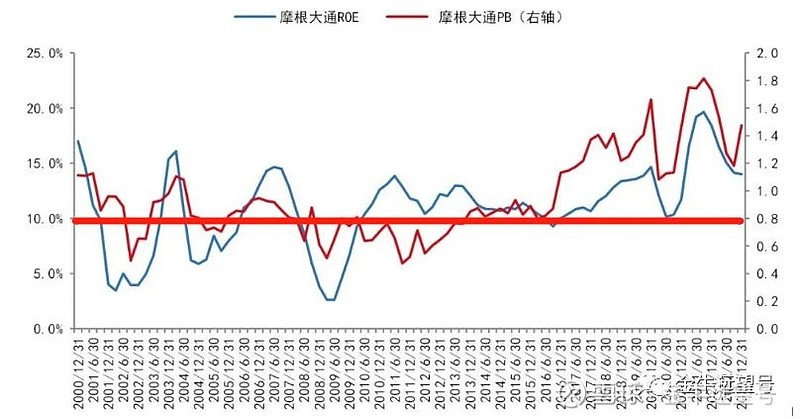

在成熟市场,这种现象非常明显。以美国摩根大通银行为例,过去20年的ROE和PB如图。二者可以说是如影随形。

这也是为什么重仓银行股的巴菲特会如此看重ROE这个指标。

2 银行的估值修复空间

过去10年来,中国银行业的估值持续下降,根本原因是ROE的持续下降。

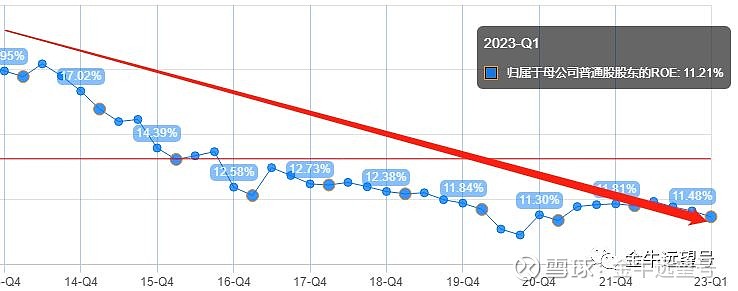

以中国银行为例,下图是该行过去10年的ROE。ROE从18%一路下跌到11%。如果算加权值的话,连11%都不到。

而在ROE持续下滑的同时,中国银行过去10年的PB也呈现出了持续下降的趋势。具体如图。

因此,从PB和ROE挂钩的角度出发,中国银行的估值上涨显然是有限的。

中国银行的最新ROE和2020~2022年接近,低于之前的所有年份。因此,该行的PB修复不应太夸张,比较合理的是修复到2020年的相对高点。

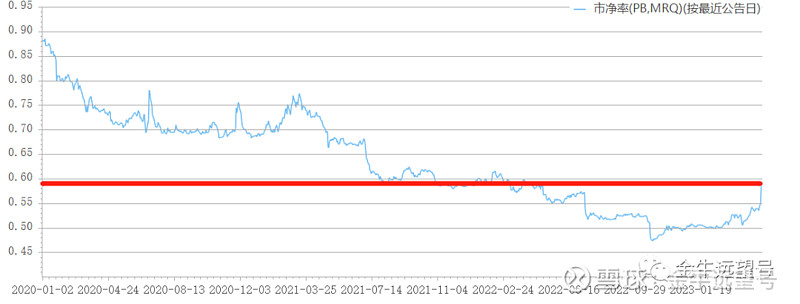

下图是2020年至今中国银行的PB走势。

中国银行的最新PB为0.63。与2020年最高点0.67相差不大,只有6%的上涨空间。

不过,各家国有大行的估值修复力度有一定差异,而且要结合ROE分析。以另一家国有大行工商银行为例,该行2020年至今的PB走势如图。

最新PB仅有0.59倍。而前两年同样ROE下的PB约为0.7倍。

因此,工商银行的估值修复空间约为0.7/0.59-1=19%,比中国银行大一些。

我顺便把国有大行的情况都计算了一下。总体而言,估值修复空间在5~20%左右。

到这大家应该会发现,中国银行这家公司的估值修复速度是最快的。

原因想来也不复杂。

假设你是**路游资、是**基金的基金经理、是**量化的量化模型,中特估里的银行股突然暴走,你会先买谁上车?

A、中国银行 B、工商银行 C、交通银行 D、中信银行

答案必须是A和D。

原因无他。这俩中字头嘛。

虽然工商银行展开后也是中国工商银行,但这中特估的味道还是淡了点。怎么都比不上中国银行和中信银行啊。

事实上,今年银行股里涨幅最高的刚好就是中国银行和中信银行。一个涨了42%,一个涨了52%。

你就说A股的资金讲不讲道理吧

3 中小银行的机会?

不过,几家欢喜几家愁。有中字头银行的大涨,也有非中字头银行的萎靡。

在中字头银行的连续抽血下,招商银行、宁波银行、杭州银行和南京银行等基金重仓股今年都是下跌的

这种下跌真的合理吗?从数据上讲,已经出现不合理的地方了。

考虑到招行的ROE稳定在17%,而中国银行为11%。所以二者的估值PB不好直接比较。

但是我们可以看另外一个重要数据——股息率。

经过持续的下跌,招行最新股息率已提升到4.9%;而在持续的大涨后,中国银行的股息率已降至5.2%。二者差距非常小了。

过去你可以说,虽然你招行的ROE高、利润增速快,但我中国银行的股息率高啊。所以中国银行等国有大行低估了,就该上涨。

但现在,这个理由都快不成立了。中国银行明天再来一个涨停,股息率竟然要比不过招行了。

总结

最后总结一下,就三点:

(1)从估值合理匹配的角度出发,国有大行的上涨空间约为5%~20%,并不大了。

届时需要考虑一下逐步止盈的问题。

(2)被国有大行持续抽血后,招商银行和宁波银行可能也跌出了一定的机会。

(3)如果你买的是银行指数基金,请参考第一条的上限。毕竟指数基金里,招商银行和宁波银行等中小银行的权重是比较高的。

如果你买的是金融类主动基金(具体有哪些参考上周文章☞护!),可以不用着急,先继续持有。因为金融类主动基金通常会持有较多中小银行。

今天文章就酱。虽然3400点到了,但今年赚得更少了。同意的麻烦点赞!