$金牛主动精选(TIAA026049)$ $金牛指数精选(TIAA026047)$

连跌2天,一把跌回1个月前。有很多朋友问,这两天到底在跌什么?

在回答这个问题前,我想先问诸位几个问题——

10月23号那天也是突然下跌,是什么原因呢?

你还记得吗?不记得了。

现在看,还重要吗?不重要了。

回头看,那会儿应该在乎下跌的原因呢,还是买入呢?买入。

喏,答案很明确了。重点是股价是否足够便宜,而非下跌的具体原因。

当然了,要是真有大的利空,我们也应该分析一波。但问题是这回真没有,撑死了也就是估值适度修复后,部分资金获利了结。之前咱也专门讲过了☞是时候冷静冷静了!剩下的尽是些捕风捉影的荒谬消息,和10月份那会儿特别像。

很多时候,下跌本身就是错的,属于市场先生的发疯行为。去找原因这个行为就更疯了。

哦,对了。前面提到的10月23号其实是个周日,压根没开盘

。。。。。。

ok,下跌原因我觉得讲这些就足够了。关键问题在于,A股现在到底在什么位置?会不会真的牛市见顶了?

我们来看几个量化指标。

1、中证800的估值。

中证800是个有代表性的宽基指数,包括了沪深300和中证500。

这是它在过去7年的估值走势。

中证800指数过去7年的估值走势

红线是最新估值所在位置。我画出来方便大家比较。

很显然,中证800最新估值13.2倍,是比较低的。一定要说个百分位的话,中证800的估值低于历史上75%的时间。

2、格雷厄姆指数。

格雷厄姆指数是巴菲特导师格雷厄姆发明,进一步考虑了利率这个因素。

举个很简单的例子,2014年那会儿余额宝收益率一度高达6%,2017~2018年接近4%,现在则不到2%了。

余额宝过去10年的收益率走势

如果股市潜在收益率为8%,放到2017~2018年并不具有很强的吸引力,可放到现在就非常具有吸引力了。

关键是格雷厄姆指数A股历史上极为有效,能精准判断出A股的所有熊底和牛顶。关于格雷厄姆指数的更多解释,请查看去年的文章☞如果再也没有牛市了。

今天收盘后,格雷厄姆指数的值为2.06。依然属于机会值,投资机会大约好于历史上75%的时间。

3、股市市值/GDP

即便上述指标已经很有效了,但有些朋友并不认。他说A股上市公司越来越多,估值虽然低,但总市值太高,涨不上去。

那好,我们看下A股市值和中国GDP的比值。该值又称证券化率。

A股过去10年的证券化率变化情况

目前该值为74%,处于历史中上位置。

但这并不代表A股高估。事实上,随着一个经济体的持续发展,证券化率就应该越来越高。

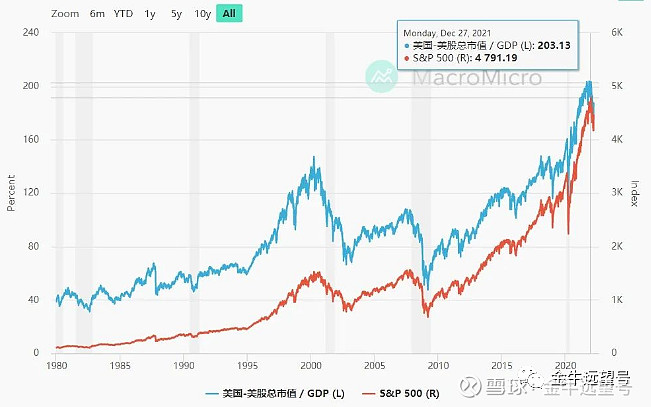

下图是1980年~2022年美国的证券化率指标。

1980~2022年美股的证券化率变化情况(蓝线)

1980年,美国的证券化率也只有40%,随后一路走高,到2021年牛市顶部甚至超过200%。即使现在熊市跌下来了,也有170%。

综合看下来,A股的证券化率较低。所谓A股公司市值太大,导致股市难以上涨这样的言论,可休矣。

顺便一提,如果加回海外上市的中概股,全部中国公司的证券化率也只有90%。上述结论依然不变。

4、换手率

在股市里,点位较高、市场情绪较好的情况下,交易更为活跃,换手率较高。反之亦然。

我们来看下A股过去10年的换手率(蓝线)和股市点位(黄线)

A股过去10年的换手率走势(蓝线)

为了便于比较,我以最新换手率为标准画了条红线。

很显然,目前的换手率处于历史中等偏低位置。谈不上交易活跃,更比不过牛市的疯狂。

5、投资者(股民和基民)新增情况。

前面提到的换手率体现了市场内资金的态度,我们还可以看看市场外资金的态度。

下图黄线是每月新增股民人数。近期在70~80万人,和2018年底及2020年年初疫情那会儿差不多。都是历史最低值。

A股过去5年新增股民数量(黄线)

过去股民多,现在基民多。所以只看股民有可能以偏概全,我们再来看下新基金的募集情况。

下图是过去5年,每月股票基金的募集金额。

A股过去5年股票基金的募集金额

很显然,现在股票基金的发行很差,和2020~2021的牛市完全不能比。发行金额只是当时的一个零头。

总之,无论股民还是基民,大部分人是持币观望,新增投资者很少很少。

以上5个指标,全方位无死角地对A股最新情况做了个分析。

A股真正涨到高位,市场情绪极为疯狂的时候,上述检测指标至少会亮3、4个红灯,甚至是全亮。

但现在来讲,是一个都没亮,甚至还有好3、4个绿灯。这已经足够说明问题了。

最后送大家一句话,也是99岁的芒格在daily journal 2023年股东大会上的最新演讲:

理性是最好的品质,如果你不疯狂,你就会比95%的人做得都好,如果一直不疯狂,再加上足够的耐心和延迟满足,你就会有很大优势。

如果你再能够兑现他人的承诺,那么你的资源和机会就会自动地增加,就是如此简单。

芒格 2023年daily journal股东大会

。。。。。。

最后说下,芒格在前两天daily journal股东大会上也多次提到了对比亚迪的看法及卖出的原因。总结起来就四句话:

(1)当初买入比亚迪是因为看好王传福这个人,他就是个天才+工作狂。

(2)比亚迪当年想搞汽车时,芒格和李录是反对的,但现在却取得了巨大成功。这纯属意外之喜。

(3)比亚迪现在是一只汽车股,市盈率50倍,而且市值超过奔驰,并不便宜了。这和当初看人买股不是一回事了。

(4)卖出比亚迪和中美关系无关,比亚迪依然是一家出色的公司。今年销量增长可能有50%。

彩蛋:芒格这次又轻黑了一下小马(过去是重黑),原文为「即便马斯克是个天才,某些方面也不如比亚迪做得好,所以与比亚迪竞争其实并不容易。」