A股这啥体质啊?大家都羊了,就它不阳

今天,全市场成交金额已缩到5000多亿。这个量少到可怜。

再考虑到这两年A股的迅速扩容,今天的换手率更是感人,直接干就到了历史极值。

下图是2018年至今股市点位(橙黄线)和换手率(蓝线)走势。

2018年至今股市点位和换手率

我用红线画了一下,比今天换手率还低的交易日寥寥无几。

从上图也能发现一个现象:

A股的换手率和股市点位之间没有绝对关系,但有相对关系——

牛市的换手率有高有低,但大概率不低,主要是因为情绪高;而熊市的换手率有高有低,但大概率较低,也是因为情绪差。

我这个图只拉了3、4年。但上述结论在过去十几年都是有效的。

如果说换手率特别低,像今天这样子,那么情绪自然是很差的,肯定是在一个非常底部的区域了。

因此在这里,我可以骄傲滴宣布:A股见底了,不是,交易员都羊回家了!

玩笑归玩笑。我再简单分析一下市场的水位。

大家都知道,A股里某些行业周期性很强、利润波动特别大,或者利润真实性偏低。

比如证券行业,前两年很好,但今年利润显然不咋的。

地产行业,再往前两年很好,但这两年差到暴雷。

煤炭和金属行业,前两年一般,但这两年爆赚。

银行业,A股利润最稳定的行业,但受拨备调节影响较大。利润表面上平滑,实则需深究。

而宽基指数是由各行各业组成的,上述行业都在其中。这些周期行业的利润波动等情况难免会影响指数的整体估值,造成估值失真。

所以,咱们可以把这些偏周期的行业剔除掉,剩下的行业做成一个指数进行分析,这样分析出来的结果更为合理有效。

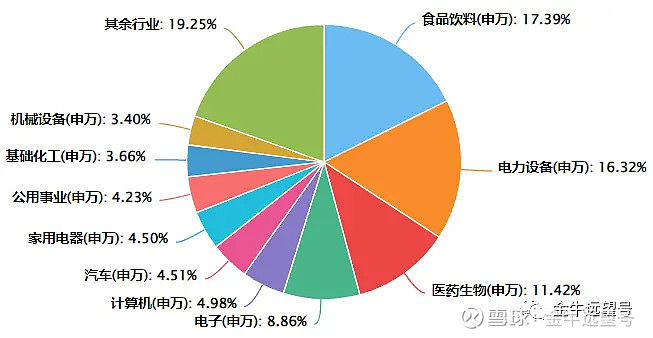

以沪深300指数为例,剔除掉这些偏周期行业后,剩下的部分可被称作「300非周期」指数。

事实上,去掉周期行业后,剩下的行业主要就是消费、医药和制造业,也就是大家熟悉的酒、药、新能源、芯片和计算机这些。

300非周期的行业分布情况

因此,300非周期基本能表征这些年热门赛道的整体估值。

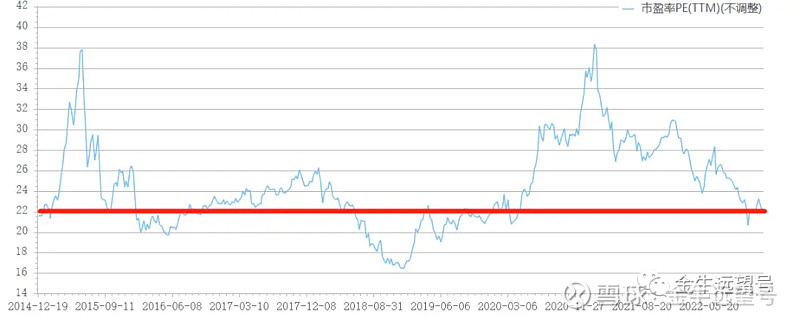

下图是2015年至今,300非周期的估值走势。

2015年至今,300非周期的估值走势

由图可知,最新PE为22倍,处于历史的中下位置。

具体而言,接近于以下几个时间点:

2014年年底;

2015年二次股灾后;

2018年熊市期间;

2019年;

2020年全球疫情刚爆发时的暴跌。

总之,热门赛道股估值明显处于历史性低位,也就比2018年熊底高。

所以,你要是问我热门赛道能不能买,要我说,都能买。现在哪还有什么估值高到不合理的行业了?

顺便再看一个图。下图是300非周期(代表热门赛道)和偏股基金指数(代表基金经理业绩)2019~2021年2月的走势。

2019年~2021年2月,300非周期和偏股基金的走势

我没有做标注以区分,因为也没有意义——二者走势几乎一模一样。最多的时候,都翻到了2.5倍左右。

所以说,前两年基金经理牛并不是真的牛,而是股市太牛了,准确地说是赛道太牛了。只要死拿赛道,你也是基金经理的水平

不过我的重点倒不是这个。

犹记得2021年,眼瞅着基金净值硬生生涨2~3倍的时候,很多人特别后悔,后悔没有买,后悔买少了,后悔卖早了。各种信誓旦旦、各种暗下决心、各种言之凿凿——要是上天再给一次重来的机会,一定不会再错过。

就像前面分析的,现在赛道股又回到了2018年~2020年全球疫情爆发时的价格。

一句「般若波罗蜜」,阳光宝盒带你穿越回了3~4年前。希望这次,你能亲口说出那句「我爱你」!