昨天有读者反映:

历史数据上看,国债收益率的上升和股市下跌并不成必然联系。通过国债收益率来考察股市,好像并不对。

这个问题我有请巴菲特来回答。

巴菲特曾经举了个非常震撼的案例来说明利率对股票价格的影响。

1964年到1981年的17年之间,美国GDP增长了373%,同期道琼斯指数一点都没变——1964年为874.12点,17年后的同一天点位是875点。

换言之,如果那段时间玩道琼斯指数投资,白白浪费17年的大好光阴!

这背后最大的原因是,美国国债收益率从1964年的4%上升到1981年末的15%,利率的快速攀升将股票的价格死死摁在地板上。

当然,可喜的是,其后美国利率不断下降,从15%一路下降到今天的1.6%,道琼斯指数从800多点上涨到了32000点,上涨了40倍,一洗前耻。

因此,巴菲特的总结是,利率对于股市来说相当于地球引力。

引力这东西就跟水和空气一样,平时你觉察不到,但又无处不在,同时影响深远。

所以,那些质疑利率对股市影响的,等同于质疑60年年化收益率20%的巴菲特。

实际上,这些质疑者可能投资时长都不到6个月,不过是这个残酷市场上的韭菜罢了。傲慢和无知终究会让他们付出血的代价

但有读者问了,2020年4月到年底,中美国债收益率都是上升的,而股市却持续上涨。历史上还有过几次这样的情况。这不是矛盾了嘛。

这个问题很容易解答。

股市是个非常复杂的市场,当然不能用一两个因素作出精准的分析推断。

国债收益率是一个核心因子,但不是唯一因子。其他重要因子还包括估值和盈利增速等等。

这就好像,你家瓜娃子的考试成绩到底取决于什么?

智商是一个核心因子,但不是绝对的。

勤奋好学、毅力、教育资源等一些因素也极为重要,很多时候甚至比智商更重要。

事实上,大家经过一路的成长,从学习、工作到成家,终究会明白,99%的人智商都在一条线上。

而有所成就的人没有一个是不勤奋的,都是靠长期积累一步步积攒出来的优势。

大家看电视上的大反派,每天会所嫩模,从来不下海干活,还能吊打主角。那是不现实的。

真正的大反派是灭霸那样的,不达目标誓不罢休,舍弃七情六欲,从来没有性生活,每时每刻都在思考怎么搜集6颗无限宝石

一旦成功,又能隐居山林、纵情山水、田园牧歌,说明他能拿得起,还能放得下,颇有道家风骨,心态极好。

就这种人,怎么可能不成功?

不好意思,扯远了。我再扯回来。

我刚才提到了决定股市走势的三大核心因素:国债收益率(利率)、估值和盈利增速。

为什么去年国债收益率上升,全球股市却在大幅上涨?

原因很简单:那会儿的核心因素并不是国债收益率,而是估值。去年,各国股市的估值实在是太低了。

2020年3月,由于疫情爆发式扩散,全球陷入极度恐慌,美股数次熔断,巴菲特活久见,众人狂砸股市,沪深300的市盈率PE最低只有11倍。

在整个上半年,约为11~13倍。

历史上,沪深300的PE处于11~13倍的时期,我都给标记出来了。具体如下图红圈处所示。

很明显,红圈处均为史诗级别的黄金坑乃至钻石坑。

我这图上都有点位,大家可以自己动手算算。只要在红圈范围内投资沪深300指数基金,即使不在牛市止盈,持有至今的年化收益率都高达12%~20%。

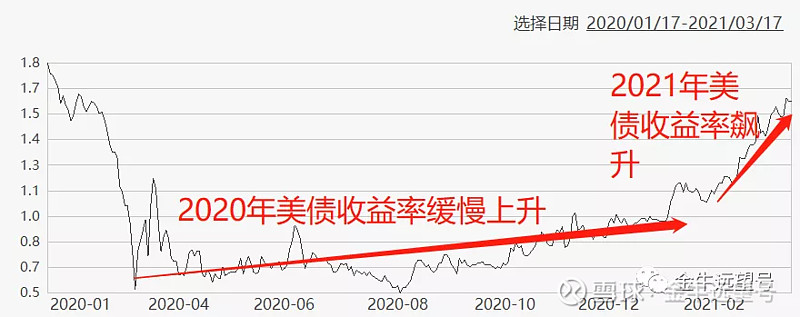

因此,2020年,估值的因素远高于国债收益率。而且,那时美国国债收益率的上升速度缓慢,整个2020年,从疫情底的0.6%上升到1%。

可2021年,美债收益率仅仅用了1~2个月,就从1%上升到1.6%。再加上股市估值早已高企,利率一下子成为全场最靓的仔,以决定性的身份,严重压制股市。

当然,有人会问,为啥美债收益率上升了,美股也就是假摔了一下,A股却直接跪下唱征服了呢?

没办法,2020年中国超发了10%的货币,美国却超发了30%。

数量不是一般的夸张。这么多钱印出来了,总要有个去处。老美那不仅是股市,楼市还涨得一塌糊涂。

按照全美地产经纪商协会公布的数据,去年四季度美国独栋住房季度涨幅高达14.9%,

由于货币超发严重,即使房价暴涨,美国的房屋销量还在上升。

美国那房子不像咱们这的钢筋混凝土板房,多是独立屋,用木材比较多。这直接导致CBOT软木期货主力合约每天一个价格,目前已经涨到了1000美元/1000板英尺,创下历史新高。

除此之外,比 特 币也是疯狂上涨,表现有目共睹。

言归正传,决定股市的几个核心因素,不同的基金经理有各自的侧重。

比如研究利率的,那就是宏观派,他们崇尚的是从上到下的研究。

国际上比较出名的,是桥水基金的达利奥。国内相对知名、业绩较好的是易方达张清华等人。

当然,侧重宏观研究的基金经理通常更注重大类资产配置,一般是做债券+股票的绝对收益类投资。

侧重研究盈利增速的,就是这两年净值暴涨的一批基金经理,比如刘彦春、葛兰、刘格崧、张坤等人。这两年成长股暴涨,把他们吹上了风口,差点都吹进娱乐圈了。

侧重研究估值的,是近日扬眉吐气的曹名长、丘栋荣、林英睿等人。

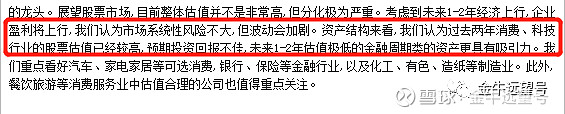

曹名长的中欧潜力价值,去年底投资策略表示:消费、科技行业的股票估值较高,预期回报不佳,未来估值极低的金融周期资产更具有吸引力。

中欧潜力价值2020年四季度市场展望

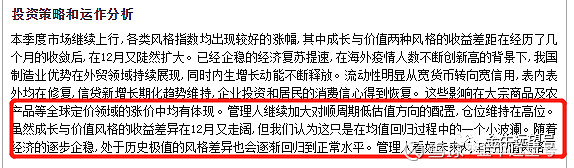

林英睿的广发睿毅领先混合,去年底投资策略明确表示:管理人继续加大对顺周期低估值方向的配置,看好未来两年的价值风格。

广发睿毅领先2020年四季度市场展望

你看,句句不离低估值三字。

当然,没有什么策略是绝对好或绝对不好的,只有适合与不适合。

更偏企业盈利增速(即成长)的基金,优势在于能尽享牛市,但回撤也比较大。2020年的明星基金经理,这波的回撤都在20%左右,掩杀了一批小白基民。

更偏估值(即价值)的基金,优势在于能提前发现风险,回撤也比较小,但大牛市的收益率低一些。

以年后这一波下跌为例,几个知名价值基金经理管理的基金,不仅没有下跌,收益率还达到了5%足有,在偏股混合基里均能排进前10。但前两年牛市时的收益落后于市场整体。

当然,上述不同风格的优秀基金经理,大家也不用太纠结买谁的基。我已经把他们归入到不同组合里(次条文章二维码),大家自行购买就可以了。

目前的投资建议依然是,均衡配置不同风格的基金,同时等待抄底偏成长风格的基金。

今天就写到这。文章比较干,还望大家多多支持。

作者:远望君;欢迎关注 公众号:金牛远望号(jinniuyuanwang)

@今日话题 @雪球达人秀 @蛋卷基金 #十年期美债收益率飙升纳指走低# #拼多多活跃买家超阿里# #美的集团已耗资62亿回购股份# #欧菲光被踢群后消费电子是否需要重估# #牧原股份财务数据引争议#