$恒生国企(SZ159960)$ $阿里巴巴(BABA)$ $美团点评-W(03690)$

简单说下组合的问题。近期组合净值跑得比较差,跟沪深300差了2个点。

原因我也看了,主要是800证保和恒生国企指数近期落下沪深300太多。

800证保里主要是中国平安等保险公司和中信证券等证券公司。这些公司和股市的联系很深刻,你可以把它们看作是股市情绪的放大器。

近期股市萎靡,交易量缩到6000亿,处于历史较低水平,800证保的走势自然会比较差。

但咱们就是要在股市比较差,大家预期比较低的时候买入。等交易量上来了,证券公司暴涨了,再去买就是高位接盘了。

具体的例子就是去年的平安。各位还记得去年9、10月份平安冲击95的时候,铺天盖地的新闻,大家纷纷担心赶不上车了。现在跌到70了,反而嫌弃起来了。所以说投资人呐。。。

恒生国企指数是在香港上市的内地公司。港股这两年因为一些众所周知的原因,走势极差。

今年沪深300下跌6%,恒生指数下跌16%。仅半年时间,恒指就比沪深300落后10个点。

即便如此,我们的组合在恒生国企的投资也取得了正收益。但由于港股在我们组合里是前几大仓位,直接拉低了我们的组合2个点。

其实大家都知道港股便宜。恒指已经破净。前几次这么低的估值是98年东南亚金融危机和08年金融危机。当然,港股指数被低估,确实有自身的原因。

2018年美团就在港股上市了,2019年阿里也在港股上市了。

美团近日破千亿美元市值,坐稳了中国第三大互联网公司的位置,仅次于腾讯和阿里。阿里去年上市时股价180,近期已经破200了。

要是有这两家公司在指数里充门面,不仅能拉高指数点位,还能拉高指数的整体估值。恒指和沪深300之间差的10%就是这么来。

2013年港交所拒绝阿里巴巴时,马云扔下了一句漂亮话,「是阿里巴巴错过了香港,而不是香港错过了阿里巴巴」,转身就上了纽交所。

这两年港交所改革力度不小,阿里等都陆续回归了。这句话要变一变:「是港股指数错过了互联网科技,而不是港股错过了互联网科技」。

这事想想也挺好笑的。

A股指数是连女朋友都没有,每晚在家关灯吃面,吃完了向日本的老师们学习姿势水平。

港股指数守着祖上传下来的老宅子,这两年也收拾得油头粉面的,带了无数靓妹回家吃面,吃完了硬是单手开着法拉利,拖着拽着把人家送回家。

妹子回到家一边脱高跟鞋一边跟闺蜜吐槽怎么会有这么老实的高富帅。

为了减少港股对我们净值的影响,今晚我吃面的时候思考了下,稍微调整咱们的港股投资思路:

第一,港股估值很低,原有仓位坚定持有。

第二,恒指23500以下会继续定投,23500以上停止定投,并把多出的额度分配给沪深300和中概互联。

第三,如果港交所能继续推进改革,确认把近期上市的京东、网易、农夫山泉等公司都纳入恒指和恒生国企(8月份左右),那个时候恒生国企也算是小中概互联了。我们再恢复正常定投。

……

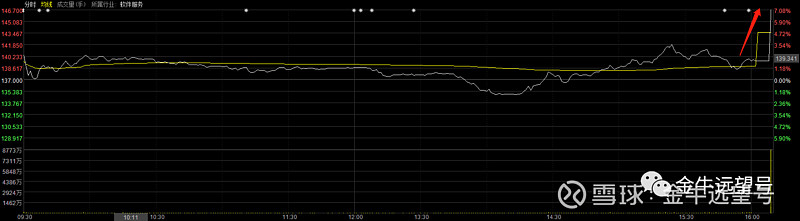

1、美团尾盘凸凸6%。

今天是MSCI旗下指数的调仓日。比如MSCI全球标准指数新增56只中国股票;剔除45只中国股票。

被调入指数的公司被指数基金爆买;被踢出指数的公司被指数基金爆卖。因为整体上调入指数的量更大一些,所以今天北上资金净流入51亿。

美团也是被调入指数的公司之一,尾盘涨幅直接从1%爆拉到7%。除了美团,宁波热电等多只个股尾盘都出现了脉冲。

美团尾盘凸凸7%

所以,追踪指数基金的调仓日和调仓股,就有套利的可能性。

6月15日是国内指数的调仓日。一般来讲,一旦被调入上证50、沪深300等获得较多资金追踪的指数,个股会比大盘多出2%的超额收益。

每年国内的指数会调仓两次,上次是去年12月。那次可以套利的公司是红塔证券。当时红塔证券同时被调入上证50和沪深300,最终的超额收益刚好是两个2%,也就是4%。

但因为提醒得比较迟,被你们说成是吃独食。这次我不做老实人了,提前说。今年有两家公司会被同时调入上证50和沪深300。一家是京沪高铁,另一家是邮储银行。

其他的一些公司仅仅是调入上证50,或者是从沪深300贬到中证500,超额收益都不会有这两家多。

中证指数公司应该会在这两天公布具体调仓结果,我是根据指数编制规则提前预算的,结果应该是一致的。

具体买入时间你可以等到调仓公告日或者正式调仓日前一天。

2、上证50今天因成分股分红,指数自然回落2.9897点。

很巧的是,今天上证50就下跌了3个点。换言之,上证50今天压根就没下跌,下跌纯粹是因为分红。

成分股分红回落对指数点位影响可见一般。这种现象在大盘股指数(比如上证50)和高分红指数(比如中证红利)里表现更为突出。

很多大盘指数看上去点位不高或涨得不如创业板指,其实是因为高额分红没有体现在指数里。

3、今天移卡暗盘变杀猪盘了。超额认购600倍,中签率10%。结果暗盘直接破发了,收盘跌了8个点。我看了下港股历史数据,几百倍申购股几乎就没有破发的。

我觉得原因很大一部分在移卡自身,吃相太难看了。移卡的招股价是12.64-16.64,结果最终确定的招股价是上限16.64。

这事咋说呢。就好像你到我这买烟。你说来一包,我说好的,这包烟价格是15~20元,但老客户了,买得多价格好商量。然后你买了600包,扫码完发现发现每包20元,一点没降。

你肯定不服,大骂奸商。但我说不好意思,价格我早报了,你也同意了。20也在价格范围内,就是欺负你们老实人,咋的了。

事实上,移卡这公司只要稍微厚道那么一点点,定个中间价,暗盘收盘就是+5%了。

还有一部分原因在于近期市场。最近港股萎靡,港股打新客全盯着后面的网易和京东,为了回笼资金打到后就无脑抛售。

我也中了几手,只能忍痛暗盘割了一半,剩下的等下周一正式上市看看二级市场有没有人抬轿了。

顺便一提,移卡干的是第三方支付机构的生意。Boss是老刘,之前是腾讯财付通总经理。然后咱们国内的几个大的港股券商都和移卡有千丝万缕的联系:富途就是腾讯旗下的,友信老大以前是老刘的直系下属。

这次富途和友信狂推移卡,最后整出600倍申购还定个上限发行价,坑杀了一大批打新客。所以我说移卡是杀猪盘不过分吧。这也是为啥这公司打新超级火,但我没提示你们去打。

4、泡泡玛特今天向港交所递交IPO申请。

泡泡玛特就是卖盲盒的那个。盲盒又叫韭菜盒子,跟球鞋、猫爪杯一样,割的是95后新新人类的韭菜。咱们这种老韭菜人家嫌老,没有股市的铜齿铁牙,实在咬不动。

95后评价泡泡玛特

泡泡玛特17年挂牌过新三板,18年就抓紧退市跑路了。主要是因为太赚钱了,不想跟资本市场分享。18年上半年是最后一次财报,净利润增长暴涨14倍,毛利高达60%。

我估计增速慢慢下来了,再加上风投也有变现的需求,所以这次又跑到香港上市了。

5、老美明尼苏达州,前几天一个警察当街虐杀一名乔治的黑人,并被人拍成视频传到网上。

那个黑人死得确实太惨了,我相信即使是一个种族歧视者,看完那个视频都会谴责警察已经丧失了人性。而且周围人都反映这个老黑私下里是个超级nice的人。

这个事情发酵后各地开始抗议游行,现在已经大面积骚乱了。明尼苏达州进入紧急状态。

老特发推了,他居然说这道靓丽的风景线是暴徒,军队随时待命准备镇压。一看就是老双标了。

不过我也看了各地骚乱的视频,趁乱砸店抢劫的大多也是老黑和老墨。真TMD的魔幻。

可以预见,要是你们再不生猴子,30年后咱们也会跟老美一样魔幻。

作者:远望君;欢迎关注 公众号:金牛远望号(jinniuyuanwang)