昨天写陆金服退出,看了下评论区都炸了。有理性客观的,也有不少带情绪的。

有些投友我估计也没认真看完文章,一下子情绪就上来了,很激动。我觉得没必要,不管你慌不慌,怎么去解读,这个事情总归是发生了,历史长河滚滚向前,永不停息。

重要的是,别慌了阵脚,更要不带着情绪去分析问题。

你想想,还在踏实做平台的老板、高管们可是眼睁睁地看着行业一次次推迟备案,最终甚至都没有备案了;看着一家家曾经高山仰止的平台陆续倒下或退出;看着身边一个个朋友进去了、判了。

你要是坐在他们的位置上,就这么个焦虑法,还怎么活。

做投资一定要有一颗强大的心。

所以这篇文章,远望把大家一些疑问解答清楚。希望大家安心吃饭,踏实睡觉。

1 屁股和脑袋

7月份以来,P2P行业的大事件很多,市场上声音也很多,各种解读都有。远望认为,不管是正面积极的,还是负面消极的,只要坚持客观公正的声音,都应该允许发出。

不能因为你是行业从业者或还没下车的投资人,就不允许别人说行业或平台的问题。

脑袋有可能想错,但是至少还能思考,而屁股压根就没有思考的功能。所以可不能让屁股决定脑袋。

从我屁股的角度来讲,拼命“呵护”行业,力保自己下车,顺便再做点广告,是最适合的。

从我脑袋的角度来讲,行业是什么样,就怎么写,个人投资思路有什么转变,就把这些转变写出来。

就不谈陆金服这事,单看行业,现在平台的压力都很大。咱们从资产端和资金端两个角度去分析。

(1)资产端

315后现金贷,尤其是714高炮被打击。对一些小平台产生了较大的影响。

相对优质的场景分期也就是消费贷也遭遇严打风暴。

5月,上海某公寓金融服务商的创始人,因多起资金违规问题,被上海奉贤警方拘捕。

6月,宁波最大的医美渠道“阿森”被带走调查。

7月,东莞一家车贷公司疑涉“违法拖车”,公司员工都被带走。

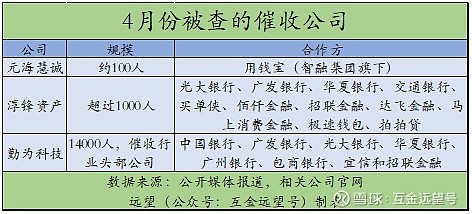

除了现金贷和消费贷,催收行业整体被整顿,虽然不针对网贷,但网贷受影响是最大的。因为网贷的客户质量最差,而且不上征信。

我简单整理了一下今年4月份被查的几家催收公司。

所以4月份的时候,不少催收公司的员工大量离职。金钱诚可贵,自由价更高嘛。

没被整顿的催收公司,业务一瞬间也规范了,换言之,都“温柔”催收了,网贷行业催收率明显下滑。

催收不行,那就走法律路线。但不少法院不接网贷起诉的案子,连有仲裁结果的也不接。这样几乎就把平台资产端回款的几条路堵了一大半。

(2)资金端

投拍拍贷信标的投资人应该都明白,一旦暂缓出借,逾期率会飙升。同样地,一旦平台开始降待收,逾期率就会自然上升。

这其实是消费信贷的一些基本常识。如果不能理解,也没必要继续在这行业投资了。

另外呢,一些平台降待收的速度非常快。一个月下降2%、3%以上是常事。

拿两个数据作个比较。

信而富明确转型清盘,每个月还款2%;钱包金融良性退出,每天还款千分之一,相当于每月还款3%。

所以一些平台降待收的速度几乎等同于清盘,是很夸张的。

2 最牛逼的几个平台

很多事情我们要辩证地去看。就比如前面说,一些平台降待收的速度几乎等同于清盘。

但换个角度,以如此快速度降待收的平台,却没出现流动性问题,说明平台有一定的抵御风险能力。

同样地,如果辩证来分析陆金服清盘转型一事,你会发现陆所长这次是忍痛割爱。

陆金服拿的是平安普惠或平安线上的资产。与供应给平安银行、保险的资产一致,是P2P行业最优质的资产。

再加上平安产险作为保障,陆金服的安全性不亚于小银行理财。所以如果P2P行业只备案一家平台,那无疑就是陆金服。

之所以利润低,只有千把万,是因为陆金服的整个运营是基于关联交易,资产端是平安普惠,保障机构是平安产险。

平安普惠去年拿了35亿的服务费,平安产险是每笔单子拿8个点的保险费。所以利润不在陆金服这里,而在平安的其他体系内。

2019年一季度末的时候,陆金所资产管理规模为3700多亿,贷款余额4000多亿。体量千亿的陆金服占比高达1/7。

因为单个客户投资额较低,所以陆金服投资客户数量很多。而且这些客户未来还有成长为高净值客户的空间。

不管是为了上市还是转型消金,如此大的一块利润、资金来源和流量导入就这么放弃了,可见陆金所对P2P行业之悲观态度和坚定决心。

除了陆金服,一定要排出个前5的话。我个人认为应该是那些有雄厚背景、有较高利润、有原生流量或者巨量数据的。

扒一扒手指,也就那么几家:

拍拍贷、桔子理财、360金融、51人品,以及小赢、宜人和玖富的保险标。

而且有2个点很重要,投资人千万不要想得太极端,对一些事产生误解。

(1)行业永远不会有一刀切,任何时候都不会有。即使监管心里想的是一刀切,行动上也不会一刀切。

(2)平台选择留守、转型或退出和它最终能保障投资人多少利益也没有多大关系。所以平台转型或退出绝不代表要给投资人造成大的损失。

所以万一平台有什么问题,各位就当买了个基金产品,买的时候净值是1,卖的时候说不定是1.1,也有可能是0.8或0.5。

有这个心理准备,完全没必要焦虑。

3 变与不变

早前的时候,远望也是很看好P2P:巨额资金、巨大流量、点对点融资模式和即将到来的牌照,都充满了无尽的想象力。

但无奈情况有变,而远望只是一个情况的观察者和传达者,并不能决定事物的走向。

4、5月份之前,监管的会议和文件里还有下半年备案试点,4、5月份之后,就没有“备案”这两个字了,只有监管试点。

4、5月份之前,没有扫黑除恶,没有现金贷整顿,也没有催收整顿,没有严格降待收,北京的几家大平台都还没出事。

4、5月份开始,很多事都发生了。

现实很无奈。如果各位去转投其他产品,我的建议是不要带着陈见,勇于突破局限性,但一切的前提是在自己的能力圈之内投资。

我看一位投友在上一篇文章留言里写得挺好。

银行结构性存款远望(公众号:互金远望号)也写过,作为存款产品,只要不是非阳光贴息,本息50万以内风险很小。理财产品的话,还是要多琢磨下银行实力和具体产品。

有些投资人经历了P2P行业的风风雨雨,心态已经很好了。他就买个货币基金,安安心心上班挣钱。

这才是适合大部分人的。从1万到10万,10万到100万,主要还是要靠投资自己,努力工作来实现。100万之后,资本滚动积累的效应才会慢慢显现。

而所有的投资到最后就是一句话,只要你愿意并且能够为自己的钱负责,就是最好的投资理财方式。

今天P2P写得有点多,最后聊点股市。

今天A股微涨0.74%。现在每天缩量震荡是真的折磨人。像结婚多年的老夫妻,毫无激情可言。

不过今天北上资金又流入61.9亿,这已经是连续第4天净流入了。A股一跌就买,一涨就卖,外资的小波段你不服不行。

最重要的是,下周一小情人科创板就要来了。7月22日,下周一首批25只科创板股票正式挂牌交易,中国资本市场即将迎来全球瞩目的时刻。

以目前市场的尿性,有成长性和核心技术的先不用看,肯定是先抄股价便宜和估值低的。

科创板基金其实也不用急着买。今天最新消息,上交所和中证公司快要发布上证科创板50成份指数了,简称“科创50”。

远望看了下,是在科创板股票数量满30只后的第11个交易日发布。和“上证50”相似,按照市值加权,对个股设置了15%的权重上限。

有了指数,对应指数基金的开发也就快了。

另外,明年1月22日,科创板纳入上证综指,后面还会逐步纳入上证成分指数,比如各位熟悉的沪深300、上证500等等。

个股上,海通证券上半年净利润同比增82%。挖金子的不一定挣钱,卖水的才挣钱。

海康威视半年报公布,没有变灰马,基本在预期内吧。

白云山董事长被旗下公司的小股东举报了,举报的核心原因也很雷人——白云山不分享中国“伟哥”金戈的利润。

主要内容是白云山隐瞒利润,虚构成本、逃税漏税和侵害中小股东权益。这种事吧,就跟陆金服退出转型一个道理,你怎么解读都可以。

虚构成本,隐瞒3个亿利润,不少股民解读为利好。从股价上来说,白云山港股跌了5%,A股跌了0.9%,基本上没受太大影响。

不过我看了下,金戈是靠价格占领市场的,一粒25mg只要28元,三大外资品牌ED药物单次用药价格都在100元以上。

为什么我觉得还是不便宜呢。

2019年7月19日,第33期指数基金估值表

a. 投资等级:从A到E,A是黄金投资等级,E是泡沫高估等级,其余等级以此类推。

b. 表格中绿色部分为低估(可主力定投),黄色为正常(可暂停定投或适当定投),红色为高估(停止定投并卖出)。

c. 部分带有周期性或行业特征的指数不一定适合用PE或ROE来评判,比如金融行业。但ROE等指标依然具有很强的参考价值。

d. 追踪指数的基金选取原则。一是历史业绩良好,二是管理费+托管费最低(通常为0.6%),三是规模足够大,一般超过1亿元。部分指数暂无对应的场内基金。

作者:远望君;欢迎关注 公众号:互金远望号(Fintechywh)