据有关媒体报道,P2P行业老大陆金服要停止网贷业务,转型消费金融。

1

陆金服是平安陆金所的子公司,在P2P领域的体量非常夸张,约为1000亿,在行业占比超过十分之一。

所以陆金服退出这个消息一爆出,整个P2P行业就炸了。

由于陆金服的超强背景,过去压根抢不到债转标。但目前平台上面的债转标却在暴增。

因为陆老大太牛逼了,它的转型直接打破了投资人的预期,所以各个平台,从头部到三线,债转标全面暴增。

不过这个报道的内容好像又有一些小反转。

我看了下消息,最早是路透社打探出来的消息,然后腾讯证券、第一财经做了转发。

之后陆金服进行了回应,称“P2P业务正积极响应监管’三降’要求,网贷业务正常运营,存量产品与客户权益不受影响。”

这就有点意思了,所以真相到底如何呢?

首先,我相信路透社消息必然是有一定依据。人家爆的就是国内媒体不敢说、不想说、不愿说的消息。

其次,如果再看下陆金服的回应,是很有水平的。堪比前几天监管部门把“备案试点”改为“监管试点”。

陆金服说的是响应监管要求降待收,但是并没有说要积极备案、积极试点。

陆金服说的是网贷业务正常运营,存量产品与客户权益不受影响。但完全没有提什么增量、未来发展的事。

而在6月份的时候,当媒体报道中国平安回购陆金所股份时,陆金所给出的答复可是“正在积极备案”。

你看,这才一个多月,口风一下子就变了。

最后,关于陆金服的问题,远望6月份就写过了。陆金服存量一直在下降,目前已经降到1000亿以下了,大概还有960亿。

现在平台每天净流出2.5亿左右。各位可以算下就这么个降待收速度,陆金服还有多久就清盘了。

960/2.5=384天。也就一年多吧。

也就是说,这么降下去,明年这时候陆金服基本上就清盘了。

所以,最终的结论,咱们不能明着讲。P2P时代基本已经落幕了!

不过我想,很多关注远望的投友应该都是有一定的心理预期的。6月底的时候,远望(公众号:互金远望号)一反常态表示,《七月,或许是P2P行业的“生死劫”》(点击蓝字回顾)。

在这篇文章里,我也说了一些比较重的话。当时很多投友不理解、不相信、不认可。

那么随着WX的出事,监管层7月会议的召开,陆金服传闻退出等各类事件的发生,大部分投友应该能理解远望当时的判断。

2

那么,对于还在投P2P的投资人,有什么建议呢?

第一,做好心理准备。

陆金服退出的传闻一爆出,很多平台老板的信心基本上就崩溃了。连陆金服这个体量、这个背景、这个资产质量的平台都有退出传闻了,那还有什么平台不能退出呢?和监管这么耗着,还有多少意义呢?

P2P发展这么多年的结果来看,投资人依然很不成熟,不把投资当理财,平台必须要刚兑,不刚兑就立案,老板就要坐牢。在这种环境下,有几个平台能够发展壮大呢。

所以绝大部分甚至所有平台都是要退出的。但这种退出不是说平台一定要暴雷,而是要去转型。

很可能中国以后就是要走美式P2P路线,投资人先把钱交给更专业,有监管的金融机构(可能是银行也有可能是信托等等),金融机构再拿着这钱投向网贷机构。

第二,一定要抵御住最后的疯狂。

这两天我看有些平台还在各类媒体上疯狂地做品牌,有自媒体,也有很多的剧,比如长安十二辰。要是行业高歌猛进或者坐等备案,做做广告是很正常的。

但是现在完全没有备案的预期,行业前景很不乐观,那么这些广告起到了较为负面的作用。

因为有些投资人耳根子软,记性差,没过多久,看看这些软广就又想上车了。

对于投资人而言,一定要抵御住最后的疯狂。

第三,放低心理预期。

现在如果一定要平台开始清盘,远望认为没有几家平台敢拍着胸脯说肯定能清干净的。

这样就感觉整个事件很滑稽了。陆金服要退出了,结果也只有陆金服是真的能良性退出,那些不说退出却举步维艰的平台反而是很难退出的。

因此,各位放低一下心理预期。投资就是投资,不能当做理财。拿着银行理财几倍的收益,甚至还有返利,那就是要自担责任的,要承担风险的。

当然,各位也不要太担心。一些平台即使不能清干净,花个2、3年也能退50%以上,好点的80%、100%都有可能。

最后的模式大致可以参考钱包金融、信而富、图腾贷、短融网、点融网和米族金融这几家平台。

所以各位就把自己在P2P的投资当做是基金,属于净值类产品。它有可能跌到0.5,也有可能涨到1.1,而不是只能涨不能跌。

如果有损失,各位就当是炒股失利,割肉走人了。再怎么也要比买了康得新、康美药业和长生生物的股民要好得多。

就如我在6月底文章里的总结:对投资人而言,做最坏的打算,争取最好的结果。

第四,思考投资转型的事。

远望投资一直坚持两个原则,一是真价值投资原则,而是性价比投资原则。

在目前的P2P行业环境下,抱着巨大的风险去投年化6%~10%的P2P,如同刀口嗜血,已没多少性价比可言。

所以从前几个月开始,远望不仅写了民营银行存款和理财的文章,还在陆陆续续更新指数基金的内容。每个交易日收盘后,在菜单栏会更新当日的指数基金估值。

其实老投友都知道,去年雷潮前远望就在做指数基金实盘了。总体策略一直是“股债轮动”策略,P2P作为债权类产品,占比在20%~80%间轮动。这也是为什么远望鼓励各位去投等额本息标,因为这样更容易实现轮动。

根据前两个月的估值表,远望也做了实盘。虽然A股没涨,但所有的指数基金都是有浮盈的。

1、2个月收益率基本在2~5%,如果考虑等额本息再折算为年化收益率,大约有40%,是非常夸张的。

当然,指数基金投资是一个长远的事情,后面必然是有涨有跌,比如今天1天就能跌1%。所以我们看中的还是未来的收益。

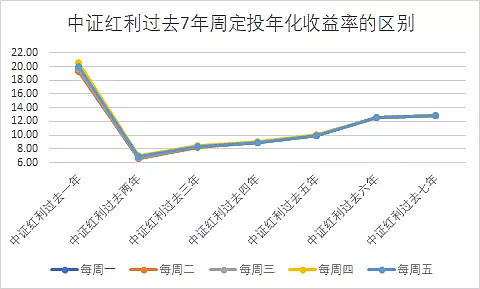

最近我也在写文章,像中证红利这些品种,在无脑定投,从不止盈的情况下,随着投资时间的拉长,收益率也能一路上涨。接近13%的年化收益率,性价比是非常高的。

如何配合上策略,还能翻几番。

所以,大家也要开始思考自己的投资转型。

如果安于4%、5%的银行理财,那就多关注整体大环境、一些民营银行的运营情况和相应产品等。

如果追求更高的收益,实现长期的财富增值,那么就多多关注资本市场和指数基金等。

最后附上今天的指数基金实盘推荐和估值表。

很多朋友看不懂估值表,或者有选择恐惧症,不知道如何挑选,因此远望做了实盘推荐:

宽基指数:

500低波动(场内代码512260、场外代码003318)

50AH(场内和场外均为501050)

300价值(场外519671)

策略指数:

价值回报(场外代码006255)

红利低波(场内代码512890、场内代码005279)

行业指数:

养老产业(场外000968)

国外市场指数:

纳斯达克100(场内513100、场外160213)

指数基金之父约翰博格提出了博格公式,按照该公式进行测算,以上七个指数,未来的长期年化收益超过12%,最高的约为25%。

而且这几个指数囊括了宽基指数、策略指数、行业指数和国外市场指数。即使东边不亮,西边也会亮。而东边迟早也会亮。

2019年7月18日,第32期指数基金估值表

a. 投资等级:从A到E,A是黄金投资等级,E是泡沫高估等级,其余等级以此类推。

b. 表格中绿色部分为低估(可主力定投),黄色为正常(可暂停定投或适当定投),红色为高估(停止定投并卖出)。

c. 部分带有周期性或行业特征的指数不一定适合用PE或ROE来评判,比如金融行业。但ROE等指标依然具有很强的参考价值。

d. 追踪指数的基金选取原则。一是历史业绩良好,二是管理费+托管费最低(通常为0.6%),三是规模足够大,一般超过1亿元。部分指数暂无对应的场内基金。

作者:远望君;欢迎关注 公众号:互金远望号(Fintechywh)