安徽强邦新材料股份有限公司从事印刷版材的研发、生产与销售,是国内规模最大的印刷版材制造商之一,专注于感光材料的研发及其在印刷版材方面的应用,目前该公司正在申请上市。

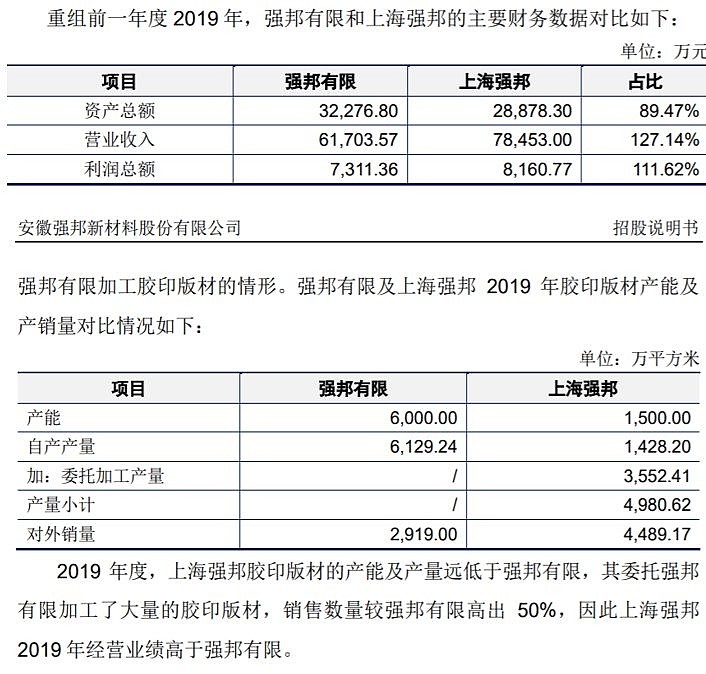

根据招股书披露,2020年10月,强邦新材和上海强邦进行业务重组,上海强邦的板材业务相关资产、人员转入强邦新材,据招股书披露在此次重组前一年也即2019年,强邦新材营业额为6.17亿元、上海强邦营业额为7.85亿元,对此公司解释为上海强邦委托强邦新材加工了大量胶印版材,因此上海强邦对外销售量远超过资产产量。

也即在强邦新材公布的营业额中,包含了3552.41万平方米的、来自于上海强邦的委托加工单,占到2019年强邦新材自产产量的一半以上;同年上海强邦和强邦新材的对外销售量合计为7400万平米,与两家公司的自产产量合计基本一致。这也就意味着,强邦新材实现的6.17亿元营业额中,有约一般的份额来自于上海强邦的采购,提出此项影响后,强邦新材实际对外销售实现收入仅在3亿元左右。

在此背景下,两家公司合并且剔除双方内部购销的部分收入后,两家公司的合并收入金额应当大致在11亿元左右。但事实上招股书披露2019年度强邦新材模拟营业额却高达12.64亿元,远超过理论测算金额。

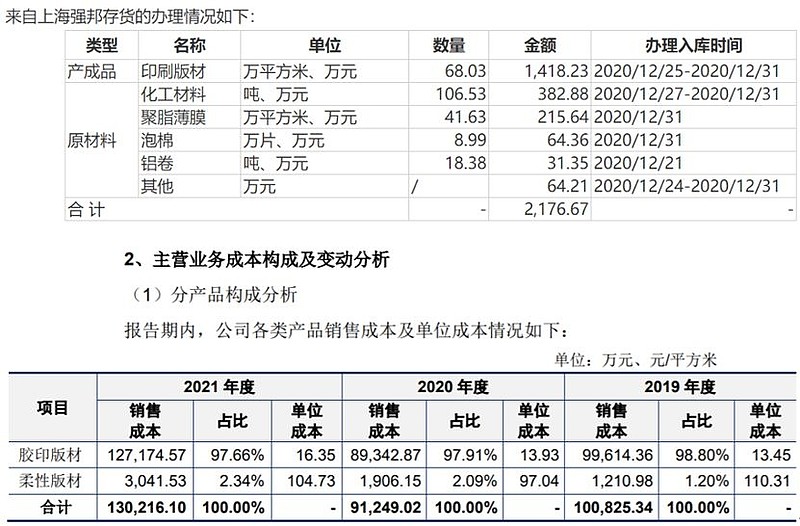

另据《审核问询函的回复》披露,公司在接收上海强邦存货资产时,68.03万平米的印刷版材产成品账面价值为1418.23万元,对应这部分产成品存货的单位入账成本高达每平米200元以上。但与此同时,招股书披露公司2019年胶印板材产成品对外销售的单位成本仅为每平米13.45元,柔性版材的单位成本也不过每平米110.31元,均远远低于从上海强邦接收印刷版材产成品对应的单位入账价值。至于这是否指向上海强邦虚增资产价值,强邦新材并未接受记者采访。

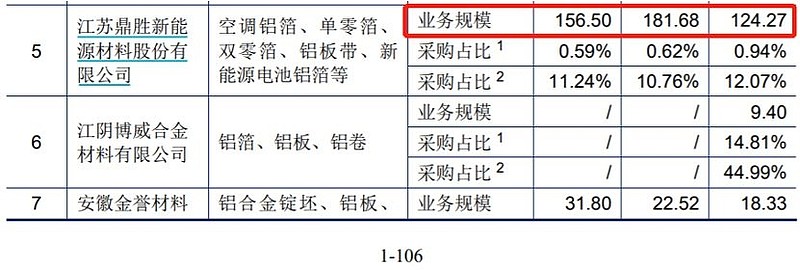

“江苏鼎胜新能源材料股份有限公司”是强邦新材的主要供应商之一,在强邦新材发布的《审核问询函的回复报告》第106页披露的“向前五大供应商采购情况”中,公布的鼎胜新材经营情况信息为,2020年到2022年业务规模分别为124.27亿元、181.68亿元和156.5亿元,以此计算鼎胜新能在2022年业务规模同比萎缩了近15%。

但是根据鼎胜新材(603876.SH)发布的公开信息披露,2020年到2022年营业收入分别为124.27亿元、181.68亿元和216.05亿元,其中2020年和2021年均与强邦新材披露的金额基本一致,唯独针对2022年的营业额,两家公司相差达60亿元。鼎胜新材是在2023年4月28日发布的2022年年报,而强邦新材发布《审核问询函的回复报告》则是在2023年5月12日,此时相距鼎胜新材发布年报已经过了14天。

还有“安徽金誉材料股份有限公司”同样是强邦新材的主要供应商之一,招股书披露在2020年公司向该供应商采购金额达8102.38万元,但是根据在新三板挂牌的金誉股份(871621.NQ)发布的2020年年报,其中第四和第五大客户对应销售金额分别为1.15亿元和6683.34万元,均与强邦新材披露的采购金额相差较大。

此外根据招股书披露,早在2019年强邦新材的核心产品胶印版材的产能就是7500万平米,2022年仍然为7500万平米,因此在2019年到2022年间强邦新材的经营规模也未出现明显增长,2019年营业额为12.65亿元、2022年为15.88亿元,2023上半年还萎缩至6.75亿元、同比下降了17%。但与此同时,强邦新材占用的总资产却大幅增加,从2019年的6.92亿元增加到2022年末的10.42亿元,增幅在50%左右,进而意味着公司的资产利用率大幅降低。