文/王斯琪

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

1 企业简介

C3 AI (AI) $C3.ai(AI)$ 是一家领先的企业人工智能应用软件提供商,公司已经构建了一个集成的软件应用程序系列,客户可以在所有公司主要的公共云基础设施、私有云或混合环境中,或直接在他们的服务器和处理器上部署解决方案。

2 财务综述

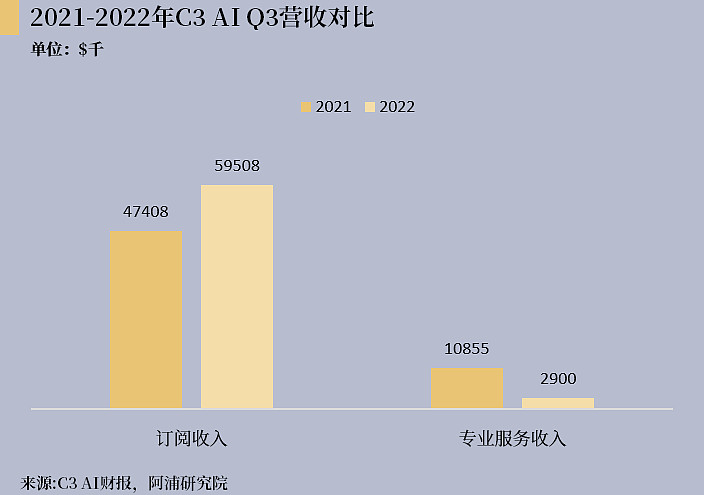

截至2022年10月31日的三个月,C3 AI的营收达到0.62亿美元,同比增加了7.1%。从收入结构来看,公司的收入来源主要来自于订阅收入与专业服务收入(主要包括实施服务、培训和优先工程服务)。

其中,订阅收入达到0.6亿美元同比增加了25.5%;专业服务收入达到0.03亿美元,同比下降73.3%。

得益于公司从上个季度开始转变销售策略,注重对技术与公司擅长领域的宣传以及对产品服务定价策略的转变。

从基于订阅的定价(只有订阅产品后才可享有服务)转变到基于消费的定价模式(根据 vCPU/小时向新客户收费,即按每小时使用公司的处理器的情况进行收费,客户条目现在是为期六个月的试用订阅),因此公司的客户数量增加使得订阅收入的增加。

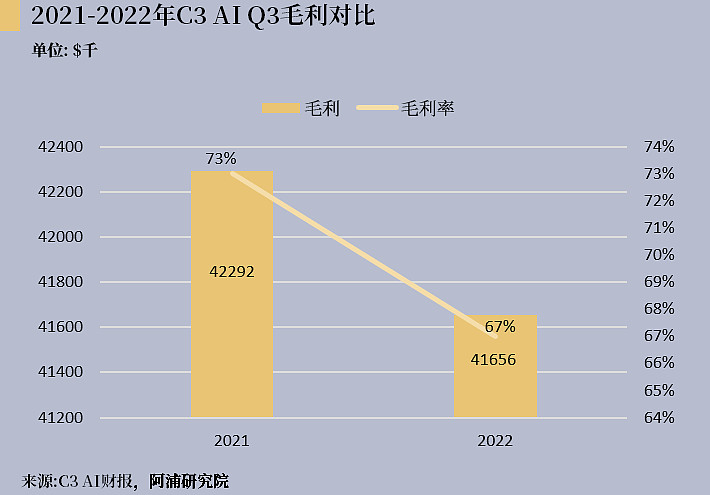

在2022年第三季度公司的毛利达到0.48亿美元,同比增长了5%,其毛利率下降至76.6%,这主要是因为在这定价模式转型的过程中,公司增加了对此策略的试点运行,这也意味着在早期接触顾客的阶段,为了获取客户所需的成本更高。

截至到2022年10月31日的三个月,公司的流动资产达到9.6亿美元,流动负债达到1.2亿美元,其流动比率达到8.09;再看公司的资产总额达到11亿美元,负债总额达到1.5亿美元,其资产负债率达到13.4%。

目前,公司分别拥有2.78亿美元的和3.4亿美元的现金和现金等价物,所以从公司发布的财报分析,不论是从短期还是长期来看,公司的偿债能力都没什么问题,但是公司当前持有的流动资产有些过多,无法看出公司是否有对资产进行有效且合理的利用。

3 要点分析

C3 AI在预估未来收入时,有一个较为重要的指标,为预订量,预订量表示公司已为订单客户开票了,但客户还未进行交付。截止2022年10月31日的三个月,公司的订单量同比下降14%。

截至2022年10月31日的六个月(2023财年前两个季度),公司的递延收入达到0.18亿美元,因此成为了其现金流的拖累。当公司发展壮大时,预订量强劲时,公司会获得预付现金;而当预订量枯竭时,递延收入会递减自由现金流的流入。

截至2022年10月31日的三个月,公司净亏损达到0.69亿美元,同比增长了21.5%,根据公司所给出的解释,是因为公司正在为了获得新客户,不断地将公司的C3 AI软件商业化以及继续开发这一软件而做出的大量投资所导致的。

不过自公司在2009年成立以来,公司每年都有出现净亏损的时期,且公司预测未来在营业成本与费用方面还会增加,会使得未来的经营业绩会受影响,这也是导致公司股价在目前维持在一个较低价位的水准的原因之一。

4 投资总结

从2022年10月31日前三个月的财报数据来看,C3 AI当前的每股收益为-0.8美元,市场对公司的信心是下降的。受公司定价策略的调整,公司在客户数量,收入情况以及营业成本与费用情况都有发生变化。

但公司对于资本的利用情况以及其递延收入的增加,会使得C3 AI并不被部分分析师所看好,投资者在进行投资决策时需谨慎分析,认真思考。

资料来源:

Oliveira, M.W.D. (2022) C3.ai fiscal Q2 2023 earnings: Avoid this stock (NYSE:AI), SeekingAlpha. Seeking Alpha. Available at: 网页链接 (Accessed: December 9, 2022).