文/顾马云龙

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

1 企业简介

沃尔玛(NYSE: WMT)$沃尔玛(WMT)$ 由美国零售业的传奇人物山姆·沃尔顿先生于1962年在阿肯色州成立,是一家美国的世界性连锁企业,以营业额计算为全球最大的公司,连续7年在美国《财富》杂志世界500强企业中居首位。

沃尔玛公司已经成为美国最大的私人雇主和世界上最大的连锁零售企业。沃尔玛在全球27个国家开设了超过10,000家商场,下设69个品牌,全球员工总数220多万人,每周光临沃尔玛的顾客2亿人次。沃尔玛主要有沃尔玛购物广场、山姆会员店、沃尔玛商店、沃尔玛社区店等四种营业方式。

概括:

1. 由于食品杂货业通货膨胀的影响,占沃尔玛营业收入大部分的食品杂货业部门利润率受到挤压。

2. 沃尔玛受益于通货膨胀,每平方英尺销售额在过去4个季度中两次达到10%的增长。

3. 相较于销售增长,沃尔玛的库存也同时激增,这影响了这家零售巨头的营运资金和现金流。

4. 库存与销售的增长仍然失衡。

2 财务分析

一、沃尔玛在2022年11月15日星期二上午开盘前报告其23财年的第三季度收益(WMT的23财年截至23年1月)。目前普遍预计每股收益为1.32美元,收入为1475亿美元,预计同比分别增长-9%和+5%。

二、沃尔玛始终严格控制销售和库存之间的关系,但是在2022年库存的爆炸式增长使得订单量与营业收入增长脱节。究其原因是食品杂货业部门,由于该部门占沃尔玛年收入的一半,根据Doug McMillon的说法,沃尔玛截至2022年7月下旬结束的最后一个季度,食品杂货业仍然承担着较高的通货膨胀率。

三、今年的其他问题包括:

1) 人员过多。(作为美国最大的私营部门雇主,他们对劳工和工资的举措很重要)

2) 燃料和供应链成本增加。

3) 通货膨胀率对毛利率构成压力。

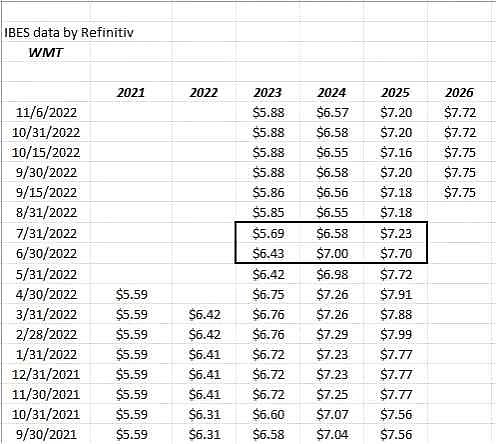

四、沃尔玛EPS估计变化中的黑色边框区域显示了上个季度的EPS预警,当时沃尔玛降低了 2023年的EPS指导目标,但提高了2023年的营收指导目标。有趣的是,在沃尔玛降低EPS指导目标,并且2022年7月31日估计EPS达到5.69美元之后,它几乎立即开始增长,截至目前(十一月初)5.86美元。

3 估值

沃尔玛对2023财年EPS的估计为5.86美元,目前沃尔玛股票的市场交易价是该估计的24倍,每股现金流仅为18倍,但考虑到大型零售商的基础折旧,这是可以接受的。

一旦Covid-19的影响及其重新开业结束,沃尔玛的长期增长可能就会表现为中低个位数的收入增长和中个位数的EPS增长。

在2020和2021年沃尔玛的经营效率增长显著,相较于沃尔玛的EPS从2010年到2019年平均增长4%,在2020年和2021年,该公司的EPS增长分别飙升至11%和18%,并在这两年后,EPS增长率将恢复到正常的-9%。从2010年到2019年,沃尔玛的营收增长表现类似,平均仅为2%,但随后在2020年和2021 年,该数字跃升至7%和3%。

4 投资总结

虽然沃尔玛近两年增长显著,但公司最终将恢复并维持2010年至2019年过去十年中的低个位数增长。而且,与其他许多公司一样,当前的市场环境使沃尔玛在商品销售上更为困难,并在库存量方面出现问题,这导致这样一家善于运营的公司也出现了利润问题。

沃尔玛也将解决库存的管理问题,但这些问题侧面说明了Covid-19对美国实体经济造成的影响,在中国供应链中同步产生的问题。

最后,据调查显示10月份CPI的食品通胀仍上涨了10%。这对沃尔玛来说可能是一个持续的挑战,但考虑到沃尔玛的规模以及作为美国最大的杂货连锁店,这家零售巨头也极有可能会利用通胀带来的机会。关键是沃尔玛公司的利润率,能很好反应企业的经营状况,是投资者需要密切关注的内容。

资料来源:

SeekingAlpha. 2022. Walmart Earnings Preview: Inflation Beneficiary, But Covid Victim, Now Trying To Stabilize (NYSE: WMT). [online] Available at: <网页链接 [Accessed 11 Nov 2022].