文/肖杰怀

一、公司简介

@今日话题 高露洁棕榄有限公司(公司代码:CL)$高露洁(CL)$ 是一家领先的消费品公司,其产品销往全球200多个国家和地区。高露洁成立于1806年,1923年根据特拉华州法律成立。该公司经营两个产品领域:口腔护理、个人护理和家庭护理;以及宠物营养。高露洁是个人护理市场许多产品类别的领导者,在液体洗手液方面处于全球领先地位,根据市场份额数据,高露洁以Softsoap、Palmolive和Protex品牌销售。

二、财报分析

1、主营业务

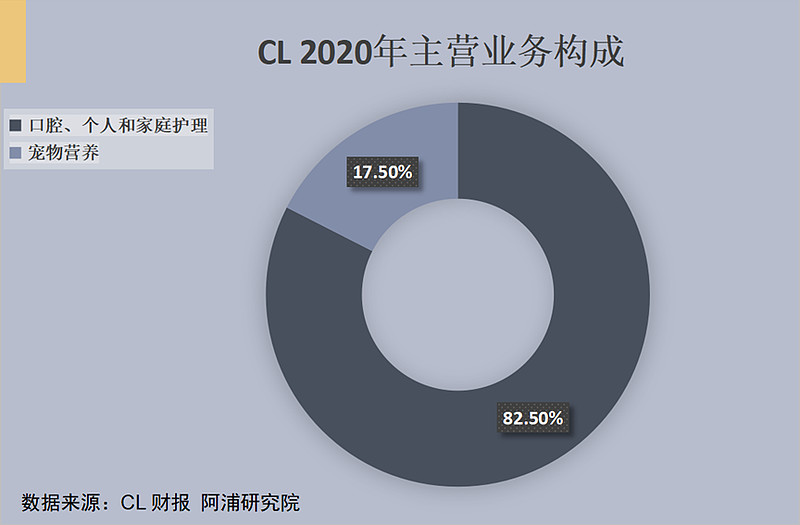

由图表可以看出,CL主要依靠于口腔、个人和家庭护理作为主要收入来源,于2020年收入高达135.88亿美元,总营业收入达164.71亿美元;2021年收入达141.1亿美元,总营业收入达174.21亿美元,但份额占比却有所下降,宠物营养需求有所提高,但总体收入处于逐步上升状态,因此,CL整体经营架构始终较为合理,对市场需求把握较为精确,收入水平始终较为乐观。

2、主要指标分析

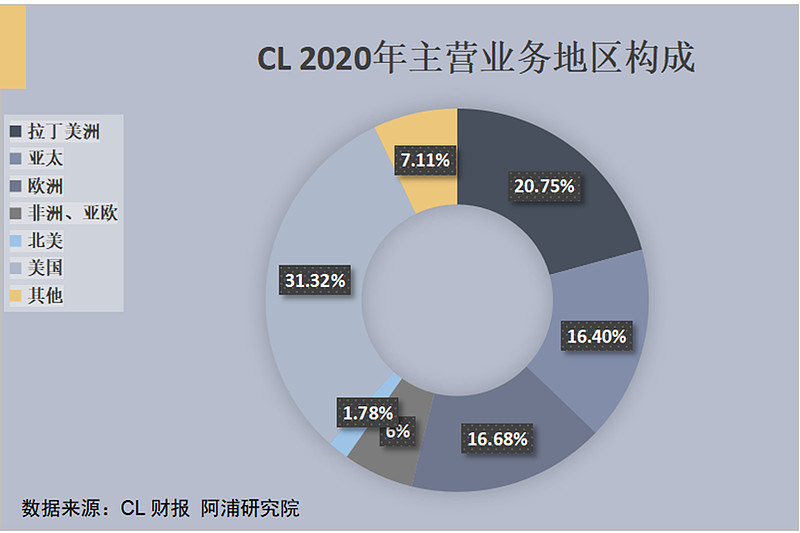

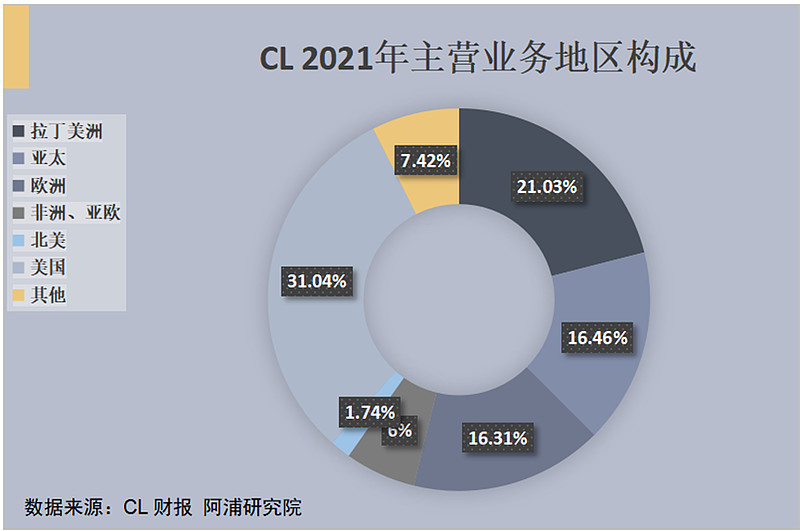

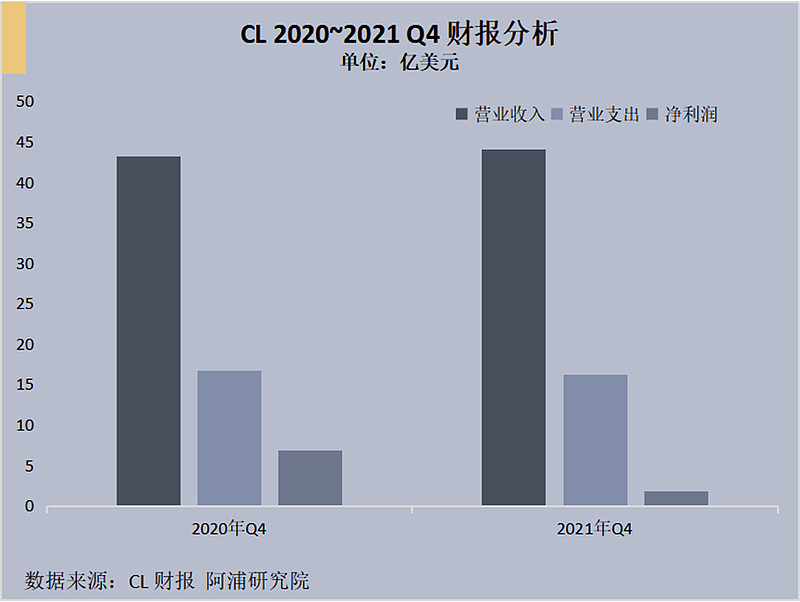

数据显示,Q4净销售额为44.03亿美元,上年同期为43.24亿美元,同比增长2.0%;

其中,北美地区净销售额同比下降1.0%;

拉丁美洲地区净销售额同比增长3.5%;

欧洲地区净销售额同比下降6.0%;

亚太地区净销售额同比增长0.5%;

非洲和欧亚大陆净销售额同比增长2.0%;

子公司希尔宠物营养公司净销售额同比增长12.0%。

由于商誉和与Filorga皮肤健康业务相关的不定期无形资产减值费用,归属于公司净利润降至1.48亿美元,上年同期为6.47亿美元;摊薄后每股收益降至0.18美元,上年同期为0.75美元。

今年迄今为止,CL全球牙膏市场的份额为39.4%,全球手动牙刷市场的份额为30.9%,公司在这两个领域继续保持龙头地位。

全年业绩方面,公司净销售额为174.21亿美元,上年同期为164.71亿美元,同比增长6.0%;归属于公司净利润21.66亿美元,上年同期为26.95亿美元;摊薄后每股收益为2.55美元,上年同期为3.14美元。

展望2022年全年,CL预计净销售额将增长1%至4%,其中包括低单位数的外汇负面影响;预计有机销售额将在3%至5%的长期目标范围内增长。按照GAAP计算,预计毛利率将扩大,广告投资将增加,每股收益增长将实现双位数增长。在Non-GAAP下,预计毛利率将增长,广告投资将增加,每股收益增长将有低至中单位数增长。

三、总结

从短期来看,CL业务收入水平有所下降,主要原因可能是因为主营业务市场竞争大,产品壁垒过于单薄,受疫情影响,进出口全球业务受到制约,从而导致短期收支不平衡。

但是从长期来看,CL一直处于稳定的收益状况,因此,CL的整体发展是比较乐观的。

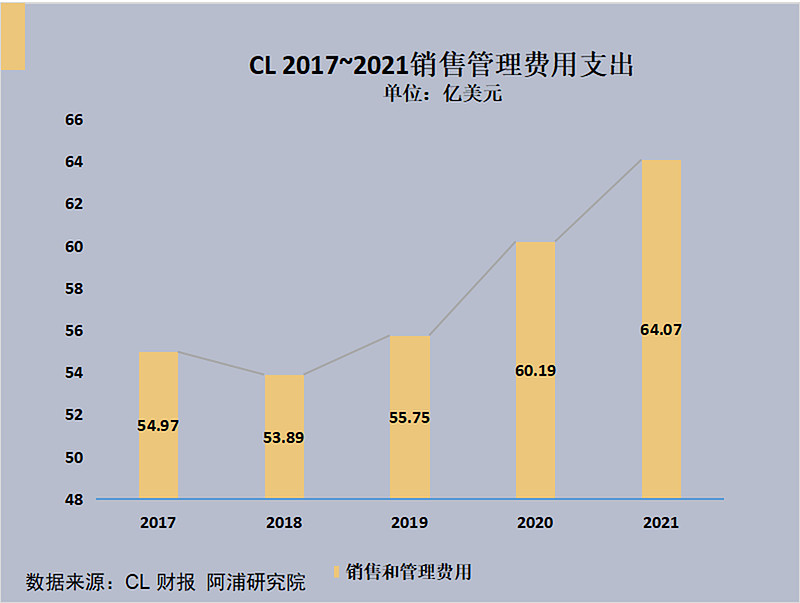

其次,CL之所以能常年在看似不赚钱的牙膏等行业中始终具有高利率收益,其主要原因在于CL一直致力于打造高端化营销策略,销售与管理费用逐年增加,精准定位销售市场,主要通过广告宣传、产品创新等方式,提高生产力则通过原材料替代、包装材料减少、整合供应商以减少SKU和简化配方来提高产量和生产效率,始终让消费者保留对品牌的忠诚度,因此CL的销售市场人群始终充足。

此外,CL也一直在加强能够提升其竞争地位的供应链系统的研究与应用,使原料需求更加灵活,生产更适应短期需求变化,优化企业的重复性生产、与供应商的联系、运输网络,以减少生产运输成本,从而增加了CL的盈利水平。

因此,CL始终值得观望与期待。