如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信,我们希望与您深度探讨。感谢您的关注与支持!

$谷歌C(GOOG)$

公司简介:谷歌是世界上最大的科技公司之一

近期要闻:第四季度经营良好和2022年7月份的拆股,导致股价大涨

每股收益分析:每股自由现金流(FCF)低估了每股所有者权益(OE)

市场表现:回报丰厚,超过大多数同行

收入分析:GOOGLE总体上比市场上的大多数企业更加强大

风险:三种风险

主营业务分析:广告销售业务是收入主要来源;谷歌云业务目前增长强势

结论:拥有强大的地域和盈利能力

01公司简述

谷歌(Alphabet)(Alphabet Inc.)(原名为 Google Inc.),是谷歌及谷歌旗下各个子公司的控股公司,于 2015 年进行重组成立。2014 年分拆为两只股票GOOGL (A 类,有股票权)和 B 类。谷歌是世界上最大的科技公司之一,为世界各地的大小公司和个人提供多种服务和产品。它目前的市值约为 1.9 万亿美元,按此衡量标准是世界上最大的公司之一。该公司的总部设在美国加利福尼亚州,由谷歌的联合创始人拉里·佩奇和谢尔盖·布林分别是 CEO 和总裁。Alphabet 涉足各个领域, 包括技术, 生命科学, 资本投资和研究。其子公司包括 Google,Calico ,GV ,Google Capital ,Google Fiber 等等。谷歌的业务概况围绕两个主要部分构建,即谷歌服务和谷歌云。除了这些领域之外,母公司 Alphabet 还将非谷歌业务报告为“其他赌注”,其中包括其在其他领域的登月投资, 如人工智能、量子计算或自动驾驶 (Waymo)。

沃伦巴菲特在 2019 年后悔没有购买 Alphabet Inc. (GOOG) (纳斯达克股票代码:GOOGL)。他后悔没有购买, 尽管 GOOG 符合他在永久复利者中寻找的所有特征——宽阔的护城河、经济生态系统中的收费地位,以及令人难以置信的高资本回报率。

02近期要闻

在本周三的上市前时段, 知名科技公司的收益占据了头条新闻。Alphabet (纳斯达克股票代码:GOOG)(纳斯达克股票代码:GOOGL)在季度报告发布后均飙升。谷歌母公司 Alphabet (GOOG) (GOOGL )在发布高于预期的收益报告和宣布 20比 1的股票拆分后, 在盘前行动中上涨了近 11% 。谷歌广告业务的实力使其利润超出预期。收入跃升 32% 至 753 亿美元。

03每股收益分析

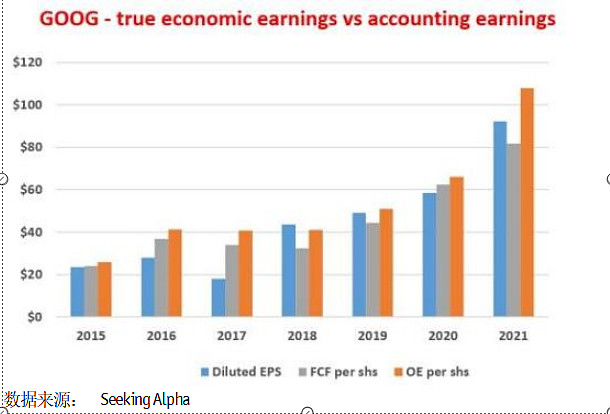

下图显示了过去几年 GOOG 的 GAAP 每股收益、每股自由现金流(“FCF”)和每股所有者收益(“OE”)。您可以看到 FCF 要么非常接近,要么高于 EPS,这已经显示出 GAAP EPS 和 OE 之间存在差异的迹象。 FCF 已经低估了真正的 OE,因为所有 CAPEX 费用都被视为计算 FCF 的成本。但是, 只有维护 CAPEX 应被视为计算 FCF 的成本。但是, 只有维护 CAPEX 应被视为成本。所有者的收益应该是自由现金流加上用于推动增长的部分资本支出(即增长资本支出)。结果, OE 甚至更高,如橙色条所示。

04市场表现

2021 年是 Alphabet 股票(纳斯达克股票代码:GOOG/GOOGL)创纪录的一年。GOOG 去年实现了超过 65% 的丰厚回报, 是其 FAANG 同行中涨幅最大的。截至12 月 31日止期间Alphabet 每股盈利 30.69 美元,营收 753.3 亿美元。 Alphabet 打破了华尔街分析师的预期, 后者曾预测该公司每股盈利 27.24 美元,收入为 718.3 亿美元。但此后,随着对通胀风险上升和美联储日益强硬的担忧引发广泛的市场抛售,该股的价值已经下跌。近日股价周三( 2 月 3 日)飙升,此前这家科技巨头公布了轻松超过华尔街预期的第四季度业绩, 同时补充说,它正在以 20 比 1 的比例拆分其股票。Alphabet 表示将“以一次性特别股票股息的形式”对公司的 A 类、B 类和 C 类股票实施 20 比 1 的股票分割。如果拆分得到 Alphabet 股东的批准,截至 7月 1 日的所有股东将在 7月15日收到新的公司股票。

05公司估值

下一张图表将 GOOG 的当前估值与其历史估值以及整个市场的估值进行了比较。以目前的价格计算, 谷歌的会计 EPS 估值约为 25.1 倍 PE,已经低于其 28 倍的历史平均水平。纳斯达克 100 指数目前的市盈率约为 33.8 倍。 因此, 就估值而言,与整体市场相比, 谷歌也处于更便宜的一面。 另一方面, 不要忘记, 在债务(基本上没有债务)、盈利能力、护城河等方面, GOOG 总体上比整个市场中的大多数企业都更强大。

06收入分析

谷歌占 Alphabet 收入的绝大部分, 由于谷歌在数据搜索领域几乎垄断。2021 年总收入为 2570 亿美元, 比上一年增长 41%。第四季度,总收入同比增长 32%至 750 亿美元, 这意味着云业务的增长(同比增长 45%)高于 Alphabet 的其他业务, 但仍远低于谷歌搜索(430 亿美元的收入), 甚至 YouTube,在上个季度创造了 86 亿美元的收入。全年营业收入为 787 亿美元, 同比增长 91%,这对于谷歌这样的大公司来说是非常可观的。这一增长得益于强劲的收入增长和良好的成本控制,这导致营业利润率从 2020 年的 23% 增加到 31%。其底线为 706 亿美元, 同比增长 88%,其摊薄后每股收益金额为 112 美元。

这些都是令人印象深刻的增长数据, 表明其业务非常有能力从数字经济中获益,这种长期增长趋势预计不会很快放缓, 并在中期提供非常好的增长前景到长期。事实上, 预计到 2025 年, 谷歌的收入将达到约 3680 亿美元, 每股收益将达到177 美元,这表明其增长路径预计在未来几年不会放缓。

07风险

首先,尽管疫苗接种正在广泛开展, 经济正在稳步重新开放。然而,大流行还远未结束,delta 和 omicron 变体等不确定性仍然存在。 其次, 也可能存在重大的短期波动风险。尽管 GOOG 自己的市盈率如上文所述 处于非常合理的范围内。但整体市场本身仍接近历史最高估值,许多关键的宏 观经济不确定性正在显现。这种波动性和高估值的结合肯定会给谷歌股价带来 一些短期风险,无论其规模和商业模式如何。尽管这种短期波动性应该引起长 期投资者的关注。最后,反垄断监管风险的可能性很小。美国司法部一直在调查谷歌如何保持其 在数字广告市场的权力。这些调查可能会在不久的将来引发针对谷歌的第二起 反垄断诉讼。

08主营业务分析

广告销售业务:

强劲的谷歌广告销售是该公司第四季度业绩乐观的关键。 周二,谷歌 (GOOG)公 布了超出华尔街预期的第四季度收益和销售额。 结果由谷歌 (GOOG) 的广告业务领跑, 该业务实现了 612 亿美元的销售额。虽然谷歌搜索仍然是整体广告收入的最大贡献渠道, 但 YouTube 广告在 2021 年实现了最强劲的增长, 同比增长46%。谷歌搜索广告收入的持续强劲反映了 GOOG 增加投资以加强其在过去一年,通过新的人工智能功能。其中包括多任务统一模型(“MUM”)、支持人工智能的视 觉搜索工具和对话应用程序的语言模型(“LaMDA”),一种经过机器学习训练的工具,可以进行对话和对话,以帮助 Google 更好地理解“搜索查询的意图”。这些工具共同提高了搜索质量, 同时实现了“搜索之外的创新”,例如与整个生态系统中的谷歌地图等其他服务的自动集成, 为广告商、商家和用户提供额外的价值。与此同时, YouTube 通过 YouTube Shorts 等新功能提高参与度,以及通过与沃尔玛(纽约证券交易所代码:WMT)和塔吉特(纽约证券交易所代码:TGT)等知名品牌合作推出直播购物等新商业举措, 推动了 YouTube 在 2021 年的强劲势头。自2020 年 9月首次测试版以来(或 2021 年 3 月正式亮相), 在线视频流媒体平台 YouTube Shorts 顺应了日益流行的 TikTok 趋势, 其历史浏览量已达到5 万亿次,全球每日浏览量已超过 150 亿次。新的视频功能和令人印象深刻的扩展速度使 YouTube 创作者社区以及 YouTube 的直接响应和品牌广告业务能够接触到更多的观众并推动更大的参与度,从而支持相关部门收入的强劲增长。

谷歌云业务:

谷歌云是另一个在 2021 年表现出强劲增长的细分市场,并将继续成为未来几年的重点关注领域。 随着通胀达到近 40 年来的最高水平, 并且预期美联储加息

可能会侵蚀高增长科技股的高估值, 投资者一直在寻找抗通胀的避风港。谷歌云部门在周二公布的财报中显示出强劲的增长, 这突显了为什么该公司在长期内是一个安全的选择。谷歌云预计将与其数字广告业务一起保持弹性, 以应对当前经济背景带来的任何宏观逆风。

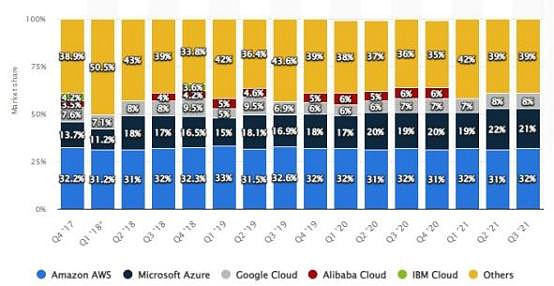

云是 Amazon.com (AMZN) 的主要收入来源, 基本上可以被认为是为公司其余部分提供资金的部分, 这表明云是一项具有非常好的盈利水平的庞大业务, 这使得大型科技公司能够在研发上投入大量资金并继续创新。据Statista 称,云基础设施市场在某种程度上集中于三大巨头——亚马逊、微软和谷歌——占据了全球市场约 60% 的份额。在 2021 年第三季度末, 亚马逊是市场领导者, 市场份额约为 32%,其次是微软,市场份额为 21%,谷歌排名第三,市场份额为 8%。意味着谷歌可以从市场增长和市场份额增长中获得收益, 鉴于谷歌在两年前的市场份额约为 6%,并且近年来逐渐增加, 该公司在最近几个季度能够逐步实现这一目标。

数据来源:云市场份额(Statista)

09结论

谷歌稳健的资产负债表与其核心数字广告和云计算业务的持续实力相结合, 使其成为抵御通胀风险上升以及美联储即将收紧政策带来的不断增加的宏观逆风的

最具弹性的股票之一。再加上 7 月份即将进行的拆股,谷歌的估值有望在短期 内飙升至新的高度。从长远来看,谷歌在促进这十年数字化转型方面的基础性作 用将继续支撑其估值的可持续增长,这使其成为未来几年回报丰厚的投资选择。

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。