如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信,我们希望与您深度探讨。感谢您的关注与支持!

公司简介

公司简述、主要业务

公司重要动向

抢占市场份额

投资分析

消极影响、积极影响、投资观点

公司简介

01简述

西斯科公司(Sysco)成立于1969年,是全球最大的食品和相关产品分销商,主要面向餐饮服务和外卖行业,公司为超过650000个地方提供服务如餐厅,饭店,医院,学校等。自成立以来,它的年销售额从1.5亿美元增长到2019年最高的601亿美元,更是在2020年的《财富》美国500强中排行第56位。公司致力于为客户提供各种各样高质量新鲜的产品,理念为“连接世界,共享食物,相互关爱”。

02主要业务

主要业务位于北美和欧洲

美国食品服务:主要包括美国Broadline业务,分销全系列食品包括定制切肉,海产品,特产,进口食品和各种非食品产品。

国际餐饮服务运营:美洲(主要为加拿大,巴哈马,墨西哥等)和欧洲(主要为英国,法国,爱尔兰,和瑞典等)的运营和分销。

SYGMA:为美国连锁快餐店提供定制化分销业务。

其他:主要为自己的酒店(Guest Worldwide)提供供应业务。

公司分析

01规模优势

西斯科公司有着广大而又高效的分销网络,在现有庞大顾客的基础上,对其价值有着重要的推动力。供应链中断的负面效应可以被规模优势减轻,它为客户提供了高于行业平均水平的供应率。在2021财年,它增加了25000个服务点,扩大了业务市场和效率。

02增长

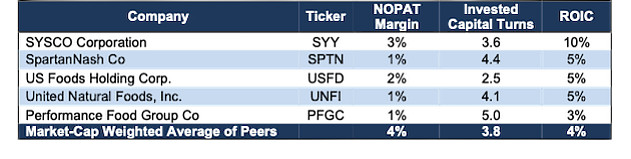

西斯科的收入增长高于疫情前水平,在22财年第一季度超出了预期,收入同比增长40%,比疫情前2020年第一季度高出了8%。顾客回归餐饮场所,推动需求,在美国餐饮服务业整体销售额增长46%的同时,它的纸张和一次性用品部门的销售额同比增长29%。该公司的SYGMA也就是其快餐连锁分销业务的销售额同比增长12%,比2020年第一季度高出18%。它在美国餐饮服务市场的份额从19年的16%增长为20年的17%,预计未来还会继续增长。西斯科公司的税后净营业利润边际从21财年第三季度的1%增加至22财年第一季度的3%,同时投资资本周转从2.8提高到3.6。投资资本回报率从21财年第三季度的3%增长到22财年第一季度的10%,对比同行有着更大的业务,更多的利润。

来源:seeking alpha

03动向

疫情反而给了西斯科公司来收购其他公司的机会使得其扩大原有的市场份额。在2022财年第一季度,西斯科公司为了扩大其在快速增长的特色食品领域收购了Greco and Sons公司。并计划通过自己的网络来扩展Greco and Sons的原业务,创建一个全国性意大利菜细分市场。此外公司在全球不同的市场都有着主导的地位。在加拿大,英国,爱尔兰,它是市场领导者,另外它在瑞士排名第二,在法国排第三。

股东回报

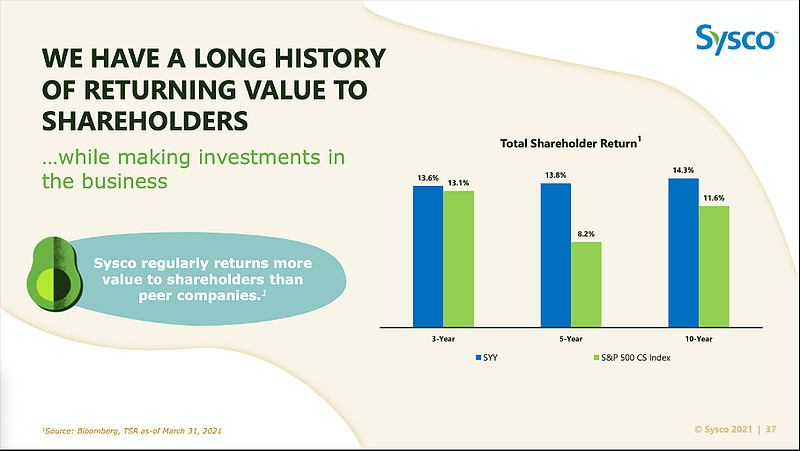

西斯科公司对于股东的回报有着悠久的历史,也表明其事业长久以来的稳定,股东的平均总回报为14%。目前,它支付从0.45美元提高到0.47美元的季度股息,股息收益率为2.39%,在疫情期间业绩保持着稳定。回顾历史,在过去的五年,过去的十年中它的回报跑赢大盘。在过去的三年里,它也小幅跑赢大盘。

来源:seeking alpha

投资总结

01公司风险

订单履行率对于服务业公司来说是个问题。供应链问题的影响遍及了整个餐饮服务行业,公司的订单履行率低于了其历史标准。但由于西斯科公司的规模,它遭受的损失少于其他同行,可以说它能为在这个充满挑战的环境里为客户提供远高于行业平均水平的履行率,这将有助于它获取市场份额。

尽管劳动市场的变化可能会扰乱运营,但目前来说公司并没有出现人员短缺的问题。早在劳动力市场短缺之前,西斯科公司就已经提供了可观的工资,并且简化了招聘流程。在10月份有一天的全国招聘活动中就收了1000名员工。但如果劳动力市场进一步收紧,这个成本仍然会给公司带来不利的影响。

通货膨胀对消费品行业来说是一个问题。西斯科公司本身是一个低利润边际的公司,通货膨胀会使其成本增加,如果公司不能找到有效的方法将价格转嫁给客户,公司的利润会受到大阻碍。

02投资观点

西斯科公司一直以来有着稳定的增长,在疫情期间它的表现也是优于其他同行业公司。公司有着庞大的顾客群体,有着强大的供应链为其赋能,同时管理层也专注于所有业务领域的市场份额增长。一直以来公司注重于提高效率,提高食物品质,同时定价合理,在利润率提高后,公司会有着开阔的未来。

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜