导言:本系列文章将根据股神巴菲特掌舵的伯克希尔·哈撒韦公司历年持仓股票名单,以及近几个季度公司的F13投资组合变动报告的披露,从中选取不同板块中的代表性股票深入分析;以近40余年的《巴菲特:致股东的一封信》为原始研究资料,追溯巴菲特首次投资各股的原因及历年持仓变动情况,总结其投资偏好、仓位设置、风险应对等规律,学习股神的投资逻辑和思考方式。一起来探索巴菲特的财富密码吧!

$卡夫亨氏(KHC)$ 是美国一家食品公司,成立于2015年,由卡夫及亨氏合并所成立,公司主要透过旗下子公司在北美及国际市场经营食品及饮料业务,提供各式食品及饮料种类,包含起司、肉制品、饮料、咖啡、包装正餐、冷藏餐点、坚果零食、番茄酱与各式调味品及酱料、冷冻食品、汤品、豆类和面食餐点、婴儿食品等,为全球第五大及北美第三大的食品饮料厂商。沃伦·巴菲特旗下的伯克希尔·哈撒韦公司参与了2015年卡夫亨氏公司的合并成立,并持有3.3亿股卡夫亨氏股票(26.8%),在其投资组合中占比前五,伯克希尔·哈撒韦公司也是卡夫亨氏持股量最多的机构投资者。

卡夫亨氏公司的股价自2018年以来一直没有出色表现,并在2018和2019年年初各经历了一次断崖式崩盘,市值蒸发近50%。2019年2月,沃伦巴菲特在接受采访时明确表示,伯克希尔·哈撒韦公司为2015年的入股卡夫亨氏公司付出了超额的资金并因此蒙受损失,但并没有减持的打算。

01公司股价

公司的股价变动情况如下图所示,可以看出卡夫亨氏的股票相对便宜,目前正以历史最低的市盈率进行交易,对于寻求保守估值的投资者很有吸引力。但即使这笔交易看起来很划算,也不能保证它不是一个价值陷阱,因为低倍数并不意味着未来高回报。

(资料来源:Seeking Alpha.com)

02公司分析

卡夫亨氏公司是在两家知名公司于2015年合并之后成立的。尽管最初将合并视为提高协同效应和其他效率的好方法,但在过去几年中情况恰恰相反——盈利能力一直是个痛点,收入几乎持平,且过去五年来,卡夫亨氏的EBITDA一直在下降。这也使得卡夫亨氏的股价从90美元的高点一路下降到今天的30美元左右,并被迫削减股息。

其中一个关键因素是自2015年合并以来,收入一直没有增长。自2016年以来,收入下降了超过10亿美元。此外,该公司仍有大量债务负担和杠杆。换句话说,这是一家盈利能力不断下降,没有增长且债务水平很高的公司,这也影响了盈利能力,因为利息支出约占收入的5.8%。

另一个关键因素是合并开始之后的一系列减值。在2018年发生了150亿美元的大规模资产减值之后,商誉和无限期的品牌减值都持续到2019年和2020年。这对投资者的影响会持续更长的时间。尽管公司年报和季报没有披露这些资产减值背后的假设,但自2018年以来,每年KHC最重要和最强大的品牌均因销售增长放缓或进一步压缩利润率而受到损害。然后,在2019年,由于折现率的假设,许多奶酪品牌再次被减值,人们可能会认为这与销售额和利润预期没有太大关系。但是,到了今年,这些奶酪品牌再次遭到减值,这次只可能是由于人们对利润率和收入增长的期望降低了。最重要的是,该公司的标志性品牌奥斯卡·梅耶尔(Oscar Mayer)在2018年减计了33亿美元后再次被计提减值。同时,在咖啡业务蓬勃发展的同时,咖啡品牌Maxwell House也受到了损害,这表明卡夫·亨氏可能会面临比最初预期的要困难得多。

经过一段时间的挣扎,卡夫亨氏终于决定以32亿美元的价格出售其部分奶酪业务。尽管简化业务和降低成本确实是有道理的,但是对于投资者来说,如果这发生在公司在多年业绩不佳之后以及刚刚收购/合并业务部门后出售业务部门时,通常这是管理不善的迹象。

但是,KHC的管理层显然已经意识到了问题,正在致力于削减成本和再投资的战略转变。由于削减成本的战略显然未如预期那样奏效,卡夫亨氏现在计划进一步削减20亿美元的成本,以促进未来的增长。这次,管理层似乎已经转移了重点,并打算将所得款项更多用于对业务的投资,主要是营销和广告支出以及资本支出。

相较于食品行业的同行,卡夫亨氏在销售方面的广告投入一直明显不足。但最近该公司终于宣布了其到2024年将营销和广告支出增加30%的意图。卡夫亨氏在相对于折旧和摊销的资本支出水平一直很低,这可以归功于合并带来的资产负债表上无形资产水平的提高,也是固定资产再投资利率较低的表现。通过增加资本支出,卡夫亨氏可以实现比其毛利率所暗示的更高的运营利润率,从而暂时提高了其资本回报率和估值。

需要明确的是,更高的支出并不能意味着能够立即达成更高的增长和更大的市场份额。大型品牌再投资通常需要数年才能见效。其次,卡夫亨氏的经营盈利能力很可能会慢慢恢复到与公司的毛利率一致的水平,这将对KHC的估值产生影响。

03公司估值

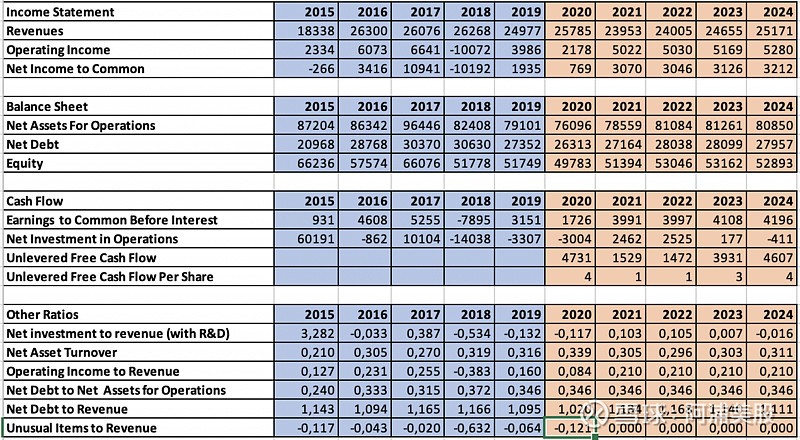

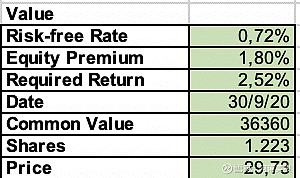

考虑到管理层的增长预期以及盈利能力可以恢复到先前水平的假设,我们对KHC进行了估值。我们的估值方法基于普通股东的折现经营现金流量,使用五年期预测,终值假设2024年之后年均增长2%,再加上公司当前的净财务状况。

预测是使用关键比率的最新趋势来计算的。该预测最重要的部分是投资和收益如何相互影响,以及收益和支出如何相互作用。在分析公司时,我们总是进行完整的定性分析,以考虑自动数学预测无法反映并手动更改变量的情况的所有要素。

(资料来源:Seeking Alpha.com)

请注意,鉴于出售KHC的奶酪业务,预计收入今年将增长,但到2021年将下降。总体而言,净债务将保持不变。鉴于公司的投资和营销努力,2021年和2022年的现金流量也将减少。最后,如上所述,请注意,以营业收入占收入衡量的获利能力提高到0.21。

(资料来源:Seeking Alpha.com)

总体而言,投资卡夫亨氏公司收入复合年增长率为0.15%,略高于市场一致预期的收入。最终的公允价值为363.60亿美元,按照当前价格计算,回报率为2.52%。此外,这意味着当前的股息是不可持续的,这将导致股息削减,甚至更糟的是,公司将增加其杠杆来维持派息。

04总结

乍看,卡夫·亨氏公司可能会以其极低的市盈率很容易吸引经典价值投资者,因为他们认为估值过于保守。但是,该公司的价格似乎准确地反映了该公司更高的风险和未来利润率较低的预期,因为没有足够的未来增长来证明价格有上涨的潜力。

尽管卡夫亨氏拥有许多世界上最强大稳定的食品品牌,例如亨氏,费城,奥斯卡·梅耶斯等,仍然能够因其在食品行业的影响力而被认为是有吸引力的投资,但我们持观望态度。原因是该公司正在尝试实施一项雄心勃勃,包罗万象的计划;削减成本,同时进行大量投资,同时仍可增加收入。它必须在减轻当前债务负担的同时做到这一点。多年的投资不足使企业及其品牌更加脆弱,而公司更高的再投资率可能需要数年才能产生有意义的结果。

内容来源: