最近几年,线上保险高速发展,有些人(尤其是股票市场投资者)便认为线下保险要被彻底颠覆。

线上保险和线下保险其实质都是保险,所谓线上和线下不过是销售渠道不同罢了,它们都各自有自己的特点。

我本人是一名线上保险经纪人,在我看来,现在的线上经纪销售根本不能颠覆传统线下模式。下面根据我3年从业经历告诉你为什么。

线上保险分为直接销售和经纪中介销售。

直接销售也就是你去慧择,支付宝,微保这些平台直接下单,自己看完条款自己付款,也会有平台客服咨询指导,但这些客服通常都是1v2,1v5甚至1vN的服务状态,不可能面面俱到。这种销售方式最大的风险就是投保人的专业程度不可能完全理解保险条款,导致后期的纠纷投诉。

线上经纪中介销售也就是我自己在干的活。好处是不用去拜访客户风吹日晒,人在家中坐客从网上来。问题主要有以下几点:

1,信任问题。很多人来咨询之后表达了比较高的购买意愿,但是面对一个从未使用过的付款网页仍然是不敢下单然后放弃,毕竟一份长期健康险普遍价格都在3000以上。线上展业都是通过微信,在微信上通过对方一个不明连接付款,警惕性高的人首先想到的是网络诈骗,我自己也因为这个苦逼原因丢了不少客户,"安不安全?","你怎么证明这个付款页面的合法性?",或者直接已看不回。而线下签单代理人可以带你去地方营业部,更有安全感和信任感。

2,道德风险。线下代理人都是亲友或者通过亲友介绍,在解读条款时会更加负责,毕竟出了事会影响到自己的人际关系,在这种情况下社会新闻都经常看到代理人误导销售事件。线上的情况则更为严重,因为人际关系影响网不存在了!绝大部份投保人是在短视频,知乎等平台加了经纪人微信,最多只知道对方手机号和视频通话算见过一面。所以通过线上经纪人投保被误导的道德风险更高(主要集中在核保环节)。

3,中小险企未来的不确定性。大家看一些保险推广文章或视频,这些经纪人都会说大公司和小公司一样的,就算以后保险公司破产了也会赔,小公司卖得便宜实惠,大公司就是智商税。其实这里有个坑这些人是不会向你点明的,小公司如果以后破产被接管那你的单子就成了重组后新公司的拖油瓶单,严格审核,拖延赔付这些问题你敢保证不会发生?

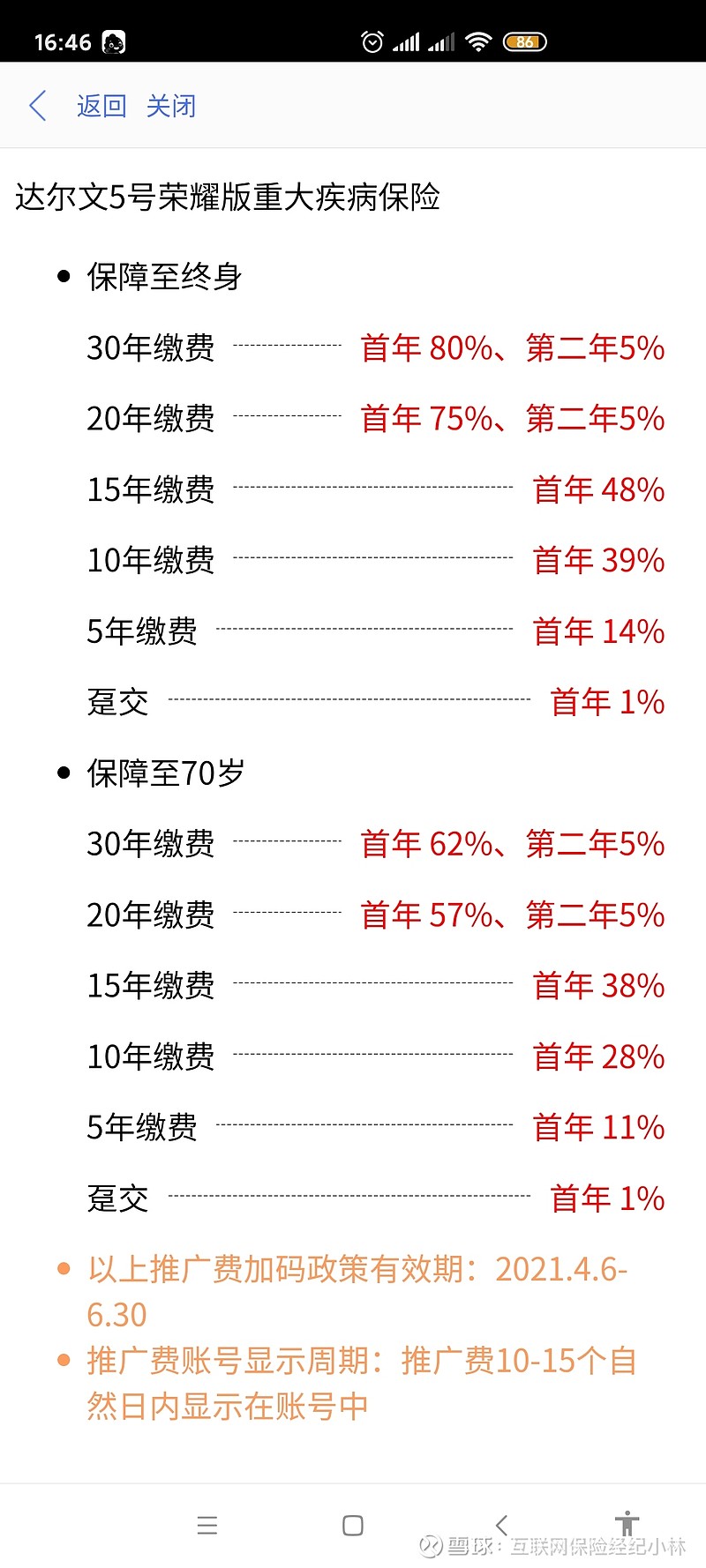

4,渠道费用和再保压力倒逼涨价。线上经纪主要销售的都是小公司的产品。渠道就这么几个,谁给的佣金回扣高就卖谁的产品,现在长期重疾险佣金在首年保费的60~80%左右,你没听错,真的是80%!所以成本压力是很大的。我直接给你们上截图得了~

而线下保险公司一般给代理人佣金是40%左右!所以最近一年来线上涨价,线下降价的趋势非常明显。

当然线下代理人制度的缺点也非常多,但看完以上几点你还会认为线上销售会轻松碾压线下吗?

语文没学好,写得乱七八糟大家见谅。自爆内幕不易~看完觉得有用请点个赞支持一下。

$中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$ 中国人寿 中国太平