一、上周观点及市场回顾

1、A股市场:

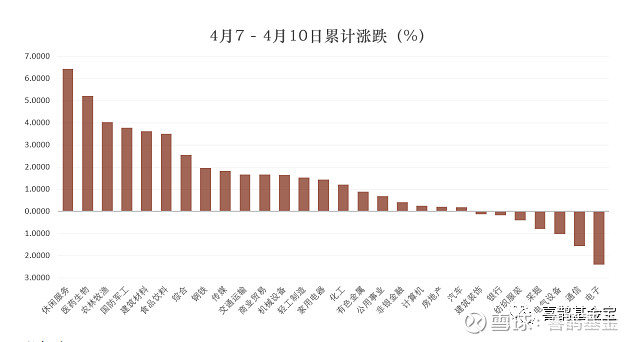

(4月7日-4月10日)当周,三大股指集体反弹,沪指、中小创分别上涨1.18%,1.09%和2.27%。资金方面,上周四个交易日两市日均成交额6828.32亿,量能环比小幅回升。受复活节假期影响,上周海外市场仅仅迎来两个交易日,但北上资金依旧净流入92.22亿元,其中4月7日累计流入规模达126.74亿,创近期单日净流入规模之最。两融方面,两融余额上周环比微幅增长,目前仍然维持在万亿以上规模。板块上,28个申万一级行业中,上周休闲服务、医药、农林牧渔、军工板块表现不俗,产生了较强的赚钱效应。相比之下,电子、通信、电气设备等行业跌幅居前。

数据来源:Choice

2、海外市场:

上周欧美迎来复活节假期,市场仅仅交易了两个工作日,其中,欧美股市普遍继续反弹。整体来看,随着流动性危机缓解后,市场悲观情绪逐步企稳,恐慌指数回落至41水平。但疫情对经济的冲击依旧引发机构的担忧,后续将是经济数据验证下的磨底阶段。

3、大宗商品:

流动性危机缓解后,黄金价格持续大涨,Comex黄金连续三周累计涨幅16.06%,目前触及1754.5美元/盎司,黄金价格再创2012年以来新高。黄金价格大涨其背后最大的推动因素是全球低利率、经济衰退、及避险情绪。

二、本周市场展望

【权益类基金】

上周,我们认为, 鉴于周末海外疫情与原油供给出现好转信号(疫情风险)、风险偏好回暖促使北上资金持续回流(流动性危机环境、恐慌情绪回落),叠加国内政策密集落地期、货币政策再度打开空间(国内政策发力明确)的市场环境下,前期底部区域结构逐步夯实,市场继续震荡反弹的概率较大。

本周,我们认为,市场震荡休整、分化概率较大。

一方面,从一季度公司业绩预批来看,的确受疫情因素很多优秀企业业绩出现亏损情况,虽然业绩方面符合市场预期,也算“利空落地”,同时企业价值等于单个季度的自由现金流之和,单个季度或月份的影响仅仅为阶段性。但本周是3月份经济数据和一季度GDP数据“观察期”,在一季度经济出炉后,才能相对全面客观评估疫情对国内经济的影响,从而政策定调会更加明朗,在此之前,谨慎观望情绪依旧存在。数据方面,虽然周末经初步统计,央行发布的3月金融数据大超预期,然而企业中长期贷款规模相比之下回升力度有限,说明目前实体需求尚未回到疫情前夕。因此,市场难言形成一致的“做多”力量,业绩确定性或超预期的行业的分化行情,或成为大概率事件。

另一方面,海外疫情前期“重灾区”均呈现积极信号,但以俄罗斯、印度等国家有爆发的迹象。全球日新增病例顶点在4月中旬出现的概率在加大,投资者共识度也在提高。为应对经济影响,各国央行依旧在针对性提供稳定政策。比如,日本启动经济刺激,美联储宣布提供额外2.3万亿美元贷款,同时首次启动购买低信用等级债券。在疫情恐慌情绪后,流动性危机缓解,大类资产之间共振下降,比如黄金创下阶段新高,美元指数弱势震荡,Ted利差下降等。

综上,全球流动性危机缓解+国内政策加码+流动性宽松+金融监管放松,市场处于良好的市场环境,但一季报企业业绩存在下修的风险,叠加本周一季度GDP、3月份经济数据出炉,市场大概率以震荡分化行情为主。

配置上,把握两个方向。短期来看,因业绩造成的阶段性冲击下,成长性风格或让位价值风格。短期消费、医药、蓝筹是资金避险的领域,但目前很多消费、医药板块估值相对偏高,随着市场情绪释放,中长期依旧是以5G、云经济的成长性板块行情。因此,左侧布局新经济成长,右侧关注避险价值。

【债券类基金】

上周,十年期国债到期收益率再创历史新低,最低触及2.47%,流动性继续充裕。3月上旬,自定向降准以来,市场对中旬下调MLF和LPR呼声较高,但受全球市场流动性危机影响,人民币汇率存在贬值压力,当月MLF与LPR并未下调。同时,4月3日央行副行长刘国强在新闻发布上对存款基准利率表态偏鹰。但随着27日政治局会议落地,30日央行一次性降息20基点,再度打开利率向下空间,同时4月3日定向降准落地并下调超额准备金利率,央行近期的实际操作偏鸽。后市来看,稳增长下宽松的基调难变,十年期国债收益率将继续维持在底部区域。继续维持债券市场“牛尾”的判断,对于纯债型基金,投资机会更多站在配置价值角度。

【其他类基金】

黄金继续持有,港股类QDII布局后继续持有。近期欧美股市反弹,恐慌情绪修复,港股同样震荡修复。由于外资投资者占比较高,在全球风险事件下,港股均未能独善其身,本次受海外疫情冲击自高点以来累计下跌了18%。但若时间拉长看,港股的底部中枢是不断上移的,而每次大的“危机”下,从97年亚洲金融危机到2015年A股的杠杆股灾,一旦风险全部消化过后,往往伴随后期大幅的上涨。

数据来源:Choice

同时,从估值角度来看,港股依旧是全球成熟市场的估值洼地之一。截止2020年4月10日,恒生指数PE (TTM) 估值为9.24倍,PB估值为0.94倍。横向比较下,自2001年以来,恒生指数估值水平目前已经位于历史底部。纵向比较下,上证指数、道琼斯指数、标普500指数同期PE(TTM)估值分别为12倍、19.39倍和18.91倍,相比于目前9倍的恒生指数,更配得上全球价值洼地的“称号”。

黄金方面,3月中旬,全球流动性危机下,黄金价格遭遇“强赎回”,源于股市持续暴跌引发流动性危机,杠杆资金平仓、对冲基金清盘,全球资金回流美国,除美元指数上涨之外,其他资产均进入抛售状态。随着流动性危机缓解,美元指数大幅回落,黄金价格近期迎来报复性修复,并创下历史新高。短期黄金价格存在震荡整固的诉求。中长期来看,避险属性、全球低利率下依旧是支撑黄金价格的重要因素,而全球经济衰退预期、美国股市、反全球贸易、民粹主义、地缘政治都是支撑黄金价格的重要变量。

更多基金、投资理财,欢迎关注喜鹊基金服务微信公众号

基金有风险,投资需谨慎