一、上周观点及市场回顾

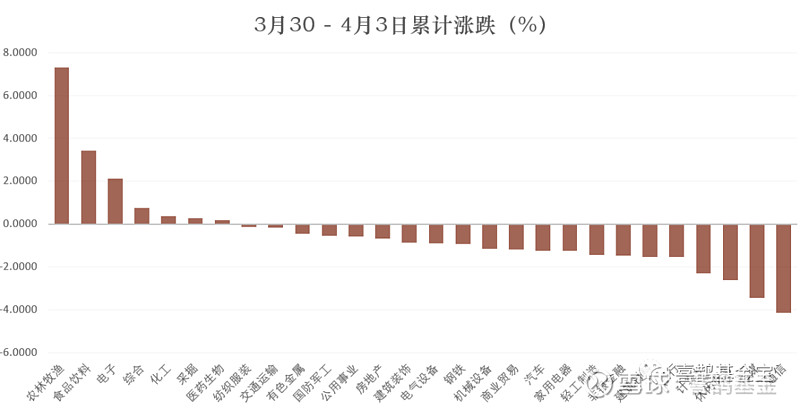

1、A股市场:(3月30日-3月3日)当周,三大股指周线级别收红,特别是中小创结束了连续三周收跌趋势。资金方面,上周两市日均成交额5899.56亿,量能环比再度下降。北上资金连续两个交易周实现净流入,上周净流入81.48亿元。两融方面,两融余额上周环比微幅下降,目前仍然维持在万亿以上规模。板块上,28个申万一级行业中,上周农林牧渔、食品饮料、电子板块表现不俗,具有一定赚钱效应。相比之下,通信、传媒、休闲服务等行业跌幅居前。

数据来源:Choice

2、海外市场:上周,欧美等全球股市继续大幅反弹。本轮欧美股市下跌,反应的是疫情失控、经济衰退下的企业利润下降和失业率飙升、潜在金融危机的悲观预期。随着欧美等央行第一时间抑制流动性风险发酵,在危机缓解下,市场恐慌情绪逐步回落,标普500恐慌指数持续回落至43(最高触及85.4)。而周末,美国新增确诊数量6日开始下滑,欧洲多数国家的新增、累计确诊数据出现向好趋势,都再度提振了清明假期的海外市场,6日道琼斯指数大涨7.73%,富时100大涨3%,A50期指大涨1.48%。

3、大宗商品:流动性危机缓解后,黄金价格持续大涨,Comex黄金连续三周累计涨幅16.06%,目前触及1742.6美元/盎司,黄金价格再创2012年以来新高。黄金价格大涨其背后最大的推动因素是全球低利率、经济衰退、及避险情绪。

二、本周市场展望

【权益类基金】

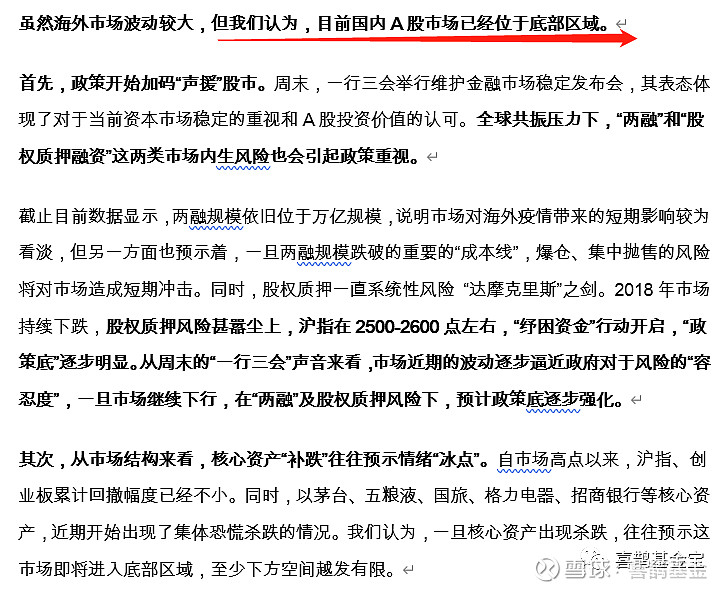

上周,我们认为,周末政治局会议明确稳增长信号,并提出了应对措施,也为市场注入强心剂,预计本周市场以震荡修复为主,维持底部区域的判断。配置上依旧以均衡为主。不仅如此,在3月23日当周《流动性危机缓解信号有哪些?A股底部区域结构明显》策略中,我们认为2600点左右基本位于A股市场底部区域:

本周,我们认为,鉴于周末海外疫情与原油供给出现好转信号(疫情风险)、风险偏好回暖促使北上资金持续回流(流动性危机环境、恐慌情绪回落),叠加国内政策密集落地期、货币政策再度打开空间(国内政策发力明确)的市场环境下,前期底部区域结构逐步夯实,市场继续震荡反弹的概率较大。

首先,海外疫情出现好转信号,市场情绪回暖。一是海外总新增数据出现首次连续两天下降;二是美国新增数据6日出现大幅下降;三是欧洲主要国家的累计数据高位持续平缓。同时,周末美国总统连续召开了两场新闻发布会,释放了多个好消息,包括考虑重启经济及纽约医疗器械情况持续好转。受次影响,周末全球股市开启反弹模式,在恐慌情绪回落下,北上资金重回净流入。但同时,周末还有一则消息需要关注,那就是巴菲特减持达美航空。和美股刚开始暴跌买入相反,这次是大比例减持,对于这种成熟价值投资者来说,从增持到大比例减持,肯定是对基本面有了翻转式判断,窥斑见豹,这次疫情对美股估值也会有余震,起码不是一次性影响这么简单的,而从近期美联储一系列动作上看,像08年似的流动性危机应该可以避免,但由于停摆造成的企业利润减损是不可避免的,同时因为无限QE等宽松措施,未来经济衰退也是可以预见的,这次疫情比较像急病之下的大剂量药物刺激,虽然短期有效,但未来后遗症一定会显现,对美股来说会有长期影响较大。

其次,27日政治局会议释放了明确信号,“确保实现决胜全面建成小康社会、决战脱贫攻坚目标任务”,态度更加鲜明。随后,国内政策密集落地期,财政政策全面扩张(专项债+特别国债+提升赤字率等),货币政策再度打开空间。3月30日,下调逆回购利率20基点,4月3日再次定向降准(聚焦大规模中小银行)+08年以来首次下调央行超额存款准备金利率,均表明当前货币政策继续维持宽松。对于货币宽松的市场环境,一方面,货币政策宽松给全面扩张的财政政策提供了资金基础,货币政策宽松有利于宽货币进一步转为宽信用,促进经济恢复,预计下一阶段信贷数据会明显改善。另一方面,货币政策宽松有利于企业业务结构改善,长期发展;同时,资金充裕买入概率增大,也利于市场情绪提振。最后,本周开始,是3月经济数据密集公布窗口,也是观察政策与疫情博弈的第一个窗口,本周重点关注通胀数据是否对货币政策造成制约。

配置上,依旧是均衡为主。“新”关注5G产业链,重点关注云计算、IDC、工业互联网等。“老”关注水泥、特高压等大基建。此外,消费长期布局,农业短期博弈。

【债券类基金】

上周,十年期国债到期收益率再创历史新低。近期货币政策有点让人摸不着脉,虽然宽松的基调市场预期一致,但从官员表态和政策落地来看,存在一定差异。3月上旬,自定向降准以来,市场对中旬下调MLF和LPR呼声较高,但受全球市场流动性危机影响,人民币汇率存在贬值压力,当月MLF与LPR并未下调。同时,4月3日央行副行长刘国强在新闻发布上对存款基准利率表态偏鹰。但随着27日政治局会议落地,30日央行一次性降息20基点,再度打开利率向下空间,同时4月3日定向降准落地并下调超额准备金利率,央行近期的实际操作偏鸽。后市来看,稳增长下宽松的基调难变,十年期国债收益率将继续维持在底部区域。继续维持债券市场“牛尾”的判断,对于纯债型基金,投资机会更多站在配置价值角度。

【其他类基金】

黄金继续持有,港股类QDII布局后继续持有。上周欧美股市反弹,恐慌情绪修复,港股同样震荡修复。由于外资投资者占比较高,在全球风险事件下,港股均未能独善其身,本次受海外疫情冲击自高点以来累计下跌了18%。但若时间拉长看,港股的底部中枢是不断上移的,而每次大的“危机”下,从97年亚洲金融危机到2015年A股的杠杆股灾,一旦风险全部消化过后,往往伴随后期大幅的上涨。

数据来源:Choice

同时,从估值角度来看,港股依旧是全球成熟市场的估值洼地之一。截止2020年3月27日,恒生指数PE (TTM) 估值为8.9倍,PB估值为0.92倍。横向比较下,自2001年以来,恒生指数估值水平目前已经位于历史底部。纵向比较下,上证指数、道琼斯指数、标普500指数同期PE(TTM)估值分别为11.52倍、15.73倍和15.24倍,相比于目前9倍的恒生指数,更配得上全球价值洼地的“称号”。

黄金方面,3月中旬,全球流动性危机下,黄金价格遭遇“强赎回”,源于股市持续暴跌引发流动性危机,杠杆资金平仓、对冲基金清盘,全球资金回流美国,除美元指数上涨之外,其他资产均进入抛售状态。随着流动性危机缓解,美元指数大幅回落,黄金价格近期迎来报复性修复,并创下历史新高。短期黄金价格存在震荡整固的诉求,关注4月9日美联储对经济表述的“看法”,将引导黄金价格短期走势。中长期来看,避险属性、全球低利率下依旧是支撑黄金价格的重要因素,而全球经济衰退预期、美国股市、反全球贸易、民粹主义、地缘政治都是支撑黄金价格的重要变量。

备注:

本基金产品描述、历史业绩表现等数据来源于基金公司推介材料和东方财富Choice数据。基金公司推介材料与东方财富Choice基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本产品所载信息仅供参考,对依据或者使用本产品所造成的一切后果,本公司均不承担任何责任。