24日,隔夜A50期指,早盘亚太股市上涨,市场早盘高开。随后午间爆出中美“340亿关税”中部分商品延期一年,市场一度翻绿。尾盘,市场小幅放量,资金明显入场。全天北上资金结束净流出,重新流入A股市场。近两周因为疫情影响,引发了全球的流动性危机,体现在避险资产失效,股市全球下跌,美元指数上涨,息差走高,这是事实。

目前市场担忧点在海外疫情及全球资本市场上,主要体现在疫情是否失控,以及流动性危机是否引导全面金融危机?

一、流动性危机引发金融危机概率低

疫情是否失控取决于各政府防控力度,目前欧美是重灾区,文化、制度差异导致疫情持续蔓延,目前各国已经开始采取有力的防控措施,包括“封国”、取消“公告聚会”等,而资本市场,一定是提前疫情拐点进行反应。其次,流动性危机引导至信用或金融危机概率较低。

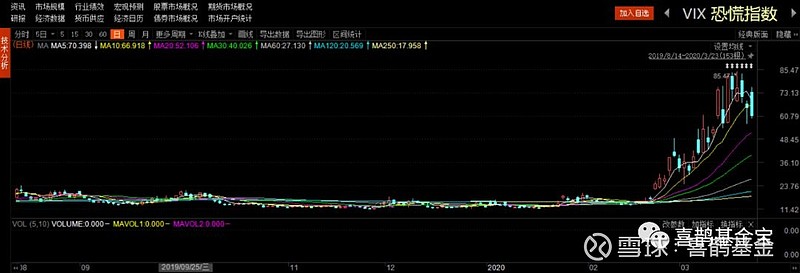

因为有了2008年次贷危机之鉴,这次美国政府及时采取措施,包括重启金融危机时代的商业票据融资机制、无限量QE等,就是往市场不断注入流动性,为了避免引发到更深层次的危机。今天黄金价格大涨,美元指数、VIX波动率指数回落都是向好、积极的信号。所以说,美国政府在应对方面的及时性,也减少了风险进一步释放的概率。

数据来源:Choice

二、中、美市场环境不一样

1、美股上涨逻辑链条“断裂”

对于全球流动性危机,欧美面临的“问题”更加严峻。以美股市场来说,金融危机后,低利率环境下促使融资成本下降,于是很多企业进行发债融资,融到的钱买自家股票或给股东分红。在经济复苏的背景下,“低利率——发债回购股票——推升每股盈利或分红”链条形成了股价一篇繁荣的景象。

然而,在2018年二季度的时候,经济增速开始回落,“泡沫”的声音开始甚嚣尘上,因为那会很多公司的盈利水平已经明显滞后,也就是说股价“贵了”。但减税+降息让美股延续了强势,那会做空美股的机构损失惨重。但疫情就像一根针刺穿了泡沫,引发了市场对于“上涨逻辑链条”的担忧,也就是说,美国企业利用债券融资进行分红,回购推动股价上涨难以为继,所以就导致近期美股的跌幅较大。

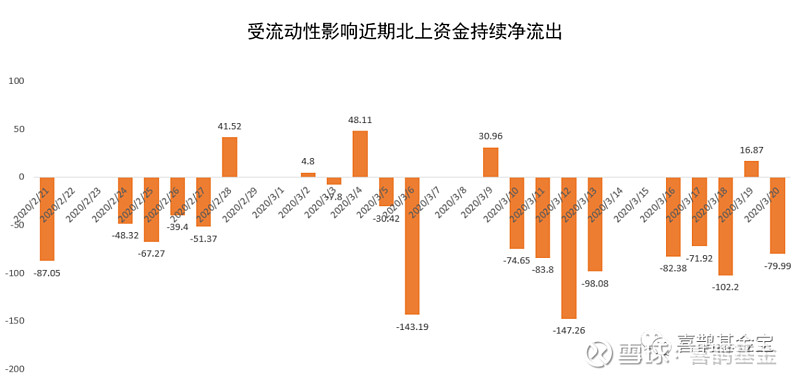

那对于国内有什么影响呢?美股作为全球风险资产的锚,避险需求下,导致很多资金从其他市场抛售资产,流回到美国市场。这也就是为什么近期北上资金持续流出,近一个月北上资金净流出累计规模超过1000亿。

数据来源:Choice

2、A股风险小,“政策”有保障

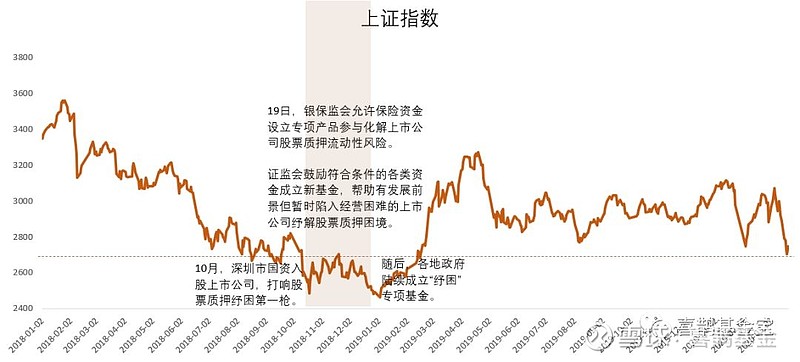

我们最早从3月19日,开始判断市场基本位于底部区域。首先,与美股相比,A股市场也有教训,就是2015年的场外配资,去杠杆后现在配资规模少了80%,整体风险有限。不仅如此,相比于美国更注重盈利,业绩扩张。A股基本都是政策下的产业周期带来的估值扩张与大周期下的风格轮动,大部分时间主要问题是解决风格、结构和行业问题。其次,股权质押风险是“政策底”。

周末,“一行两会一局”齐发声,是一个重要的信号,体现了管理层对于资本市场稳定的预期,因为背后是“两融资金”与“股权质押融资”的内生风险。2018年股权质押风险甚嚣尘上,管理层在2600点左右启动了“纾困资金”行动,加大对市场的呵护。说明,目前市场逐步逼近“政策底”区域。

数据来源:Choice

同时,核心资产“补跌”往往预示情绪“冰点”。自市场高点以来,沪指、创业板累计回撤幅度为13%和18%。同时,18日以茅台、五粮液、国旅、格力电器、招商银行等核心资产,开始出现了集体恐慌杀跌的情况。一旦核心资产出现杀跌,往往预示着市场即将进入底部区域,至少下方空间越发有限。因为在过去,当市场面临风险及不确定性的时候,机构都会将仓位先调整至防御性板块,比如大消费与核心资产。而机构最先抛售的往往是估值具有一定泡沫或上涨逻辑有瑕疵的股票。

因此,当情绪面临崩塌,市场预期降到冰点,如果连逻辑最硬,或者说核心资产都出现补跌的时候,市场往往在酝酿重要的拐点。此外,中国经济修复能力较强,同时发展新经济决心“牢不可破”。众所周知,降息能解决短期流动性问题,但对低利率国家,反而会侵蚀金融机构利润,加剧通缩,手中的筹码有限。相比之下,中国利率水平相对较高,同时具有庞大的内需市场,自身具有恢复的动力。近期,最高层再次表态要将经济控制在合理区间,也就是说,虽然受疫情影响,十三五规划依旧是重要任务(GDP翻番)。

与此同时,中国正经历经济转型期,“长身体”到“练肌肉”,主要聚焦产业升级与消费升级,将有大批优秀的上市公司不断涌现,产业趋势下长期投资机会凸显,受资金的关注,持续性下跌较难。

综上,决定市场中长期趋势的往往是政策带来的产业周期,2015年创业牛就是在经济大环境下行+流动性宽松下完成的。而目前国内复工持续复苏,出口对GDP贡献近几年微乎其微,逆周期政策只强不弱,十年期国债收益率依旧位于流动性宽松水平。因此海外疫情可以影响短期市场节奏,但中长期趋势下的逻辑依旧未变。