【市场资讯】

1、【美联储开启年内第三次降息!符合市场预期】10月31日讯,美联储开启年内第三次降息!将联邦基金利率目标区间下调25个基点至1.50%-1.75%,符合此前市场预期。

2、【工信部副部长陈肇雄宣布5G商用正式启动】10月31日,工信部副部长陈肇雄在2019年中国国际信息通信展览会开幕论坛上,宣布5G商用正式启动。陈肇雄表示:网络设施不断完善 ,网络下载速率提升到全球先进水平, 今年年底将开通13万个5G基站,北京上海等地连片覆盖。(澎湃新闻)

3、【新华社:不排除部分公司“蹭热度”区块链的可能 投资者应避免盲目“跟风”】近期新华社发文指出,区块链这两天成为A股市场最炙手可热的板块。与二级市场相呼应,上市公司近期也掀起了一股“触链”热潮。业内人士表示,的确有相当多的上市公司已着手深耕区块链,但也不排除部分公司“蹭热度”的可能。区块链概念涉及广泛,上市公司参与的广度和深度各异,技术应用和盈利的能力也存在较大差距。对此,投资者应注重对公司基本面的研究,把握投资机会的同时避免盲目“跟风”。

【经济数据】

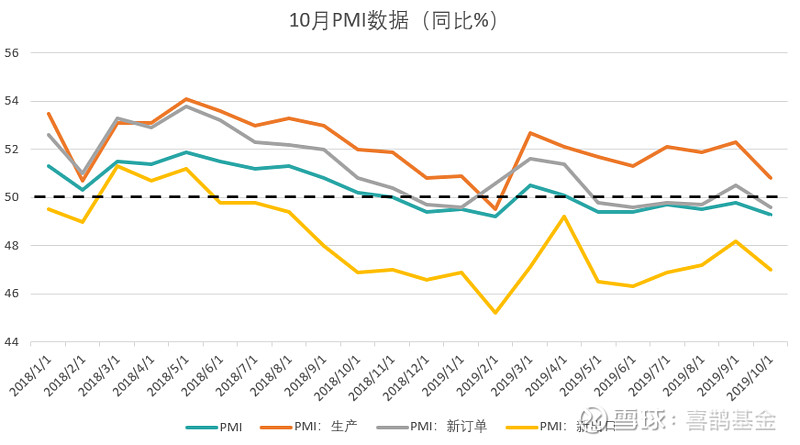

1、【统计局:中国10月官方制造业PMI49.3】财联社10月31日讯,中国10月官方制造业PMI为49.3,预期49.8,前值49.8。10月官方非制造业PMI为52.8,预期53.6,前值53.7。

2、【乘联会:10月全国乘用车市场零售企稳回暖】财联社10月30日讯,乘联会发布周度分析报告(2019年10月21日-10月27日),10月全国乘用车市场周度零售起步较强。综合看,前三周的零售数据同比增长-15%,与9月的同比增速稍差,10月市场回暖的速度不是很快,车市延续平稳回升的态势。

【机构点评】

1、【中信证券:美联储明年上半年或将再次进入降息节奏】10月31日讯,中信证券称,美联储年内第三次降息,符合市场预期。市场解读鲍威尔讲话为美联储自7月以来的降息周期(即鲍威尔所谓的“中期调整”)可能已经结束。中信证券认为,美联储只是暂时地停止了降息,12月份可能不会再降息,但是明年上半年或将再次进入降息节奏。鲍威尔也并没有将降息大门关上,其认为如果前景发生实质改变,将继续作出回应;而美联储当前已经进入“一会一议”的节奏,意味着经济前景一旦变化,那么降息也将再次来临。

2、【人民日报:把稳增长放在更突出位置】10月31日讯,人民日报时评文章称,面对挑战,我们要坚持把思想和行动统一到党中央的各项决策部署上来,增强忧患意识、沉稳应对压力,着力做好“六稳”工作,把稳增长放在更加突出的位置。抓住“稳增长”目标完善调控力、度、效,扩大有效投资补上基础设施短板,用市场化办法降低实际利率,助力中小企业脱困,深化“放管服”改革、优化营商环境,推进全方位高水平对外开放,我们一定能练好内功、渡过难关,以更高质量的调控赢得更高质量的发展。

【市场评述】

市场回顾:全天市场高开低走,沪指弱势震荡,创业板在猪肉题材的杀跌下下跌0.76%。全天上涨家数895家,涨停21家,跌停38家,市场赚钱效应较差。板块方面,燃气、酒店领涨,养殖、通信领跌。后市分析:市场全天高开低走,两个因素导致。(1)PMI数据不及预期,供需端双降,但引发市场继续加大稳经济措施的预期。(2)智利突然宣布APEC会议取消,市场担忧APEC会议流产,导致中美实际落地协议生变造成盘中波动。虽然官方出来表态对敲定第一阶段贸易协议的信息,但市场上攻无力情况下,下跌仅仅需要一个理由。

后市来看,技术存在超跌反弹的诉求,但基本面看市场持续上攻难度较大,在无持续刺激的行情下,市场大概率延续震荡的方式,等待市场选择方向。从政策角度,首先,目前10月前瞻数据存在四季度稳经济的诉求,但财政政策中前9个月总计使用专项债融资2.17万亿,全年2.15万亿的额度已经用尽,看专项债后续能否继续发力;其次,货币政策又牵制于猪肉价格带来“表面”通胀压力。市场跨越上方重压需要更多的做多动力和一致性向上预期,目前暂未看到,而产业政策利好造成的虹吸效应反而会分流资金。后续重点关注宏观政策及中美磋商。操作上,继续控制好仓位,不宜贸然频繁操作。

消息面上,首先,中国10月官方制造业PMI为49.3,整体低于市场预期。分结构来看,代表生产端的生产指数,代表需求端的新订单指数,以及出口指数10月份纷纷回落,其中,新订单重回荣枯线下方,显示经济供需双弱的格局。由于制造业PMI指数反应的是国内制造业冷热程度,而 A股市场中大部分上市公司为制造业企业,公司业绩和利润受经济周期影响较大。因此PMI数据也是大盘,特别是周期蓝筹走势的风向标。而决策层历来较重视PMI数据,跌破荣枯线多次有相应刺激经济的政策出台。

其次,美联储开启年内第三次降息,符合此前市场预期。市场更加关注后续货币政策路径。从定性的角度来看,鲍威尔释放了两个重要的信息。(1)货币继续宽松的门槛更高,2019年年内再度降息的概率微乎其微。(2)美联储将在一段时间内按兵不动,重点还是关注经济表现,其中核心通胀及就业数据是美联储货币政策依据的重中之重。从定量的角度来看,联邦基金期货CMEGroup显示12月降息25bp的概率在25%。

整体来看,美联储降息及后续路径符合市场预期,对国内资产而言偏中性。一方面,美联储暗示12月维持利率不变意味着国内货币政策外部压力减缓,年内降息降准概率进一步下降,继续保持合理充裕,削峰填谷的货币政策。流动性施展空间有限的情况下,不利于中小盘及债市价格。另一方面,美联储按兵不动并保持相对偏低的利率,有利于新型市场资本流动性。同时,美低利率下中美关系暂时修复,利于人民币兑美元升值,从而继续加速外资对国内资产的增持。

基金方面,31日全部上市公司即将全部披露三季报,明显基金及机构三季度持仓也即将全部公布,后续喜鹊基金将一一梳理。

【配置策略】

1、针对于具有高流动性需求的活钱,平安财富宝(000759.OF)依旧可配置。

2、定投方面,主动管理和指数均可定投,其中景顺长城(260101)、平安500ETF联接(006214)均可考虑。景顺长城明星基金经理,较强选股能力,业绩稳定;中证500历史估值底部,均为各细分行业龙头,具有成长属性

3、行业主题方面,银行ETF可继续持有

、其余配置中,黄金ETF轻配,并等待方向性选择。

更多基金、投资理财,欢迎关注喜鹊基金服务微信公众号

基金有风险,投资需谨慎