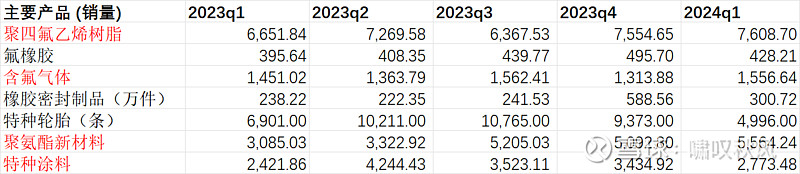

1.主要产品销量情况

公司主要产品销量逐季度看还是总体向上的

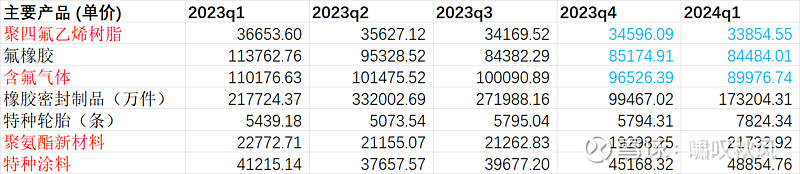

主要产品销量曲线图如下

除了特种涂料有过山车的情况,其他主要产品销量都是逐季度向上,特种涂料不知道是不是季度影响。有待进一步观察。但是,特种涂料在一季度占主要产品销售额只有17.34%,影响不大。

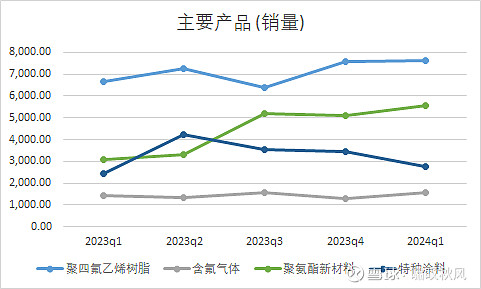

2.主要产品单价情况

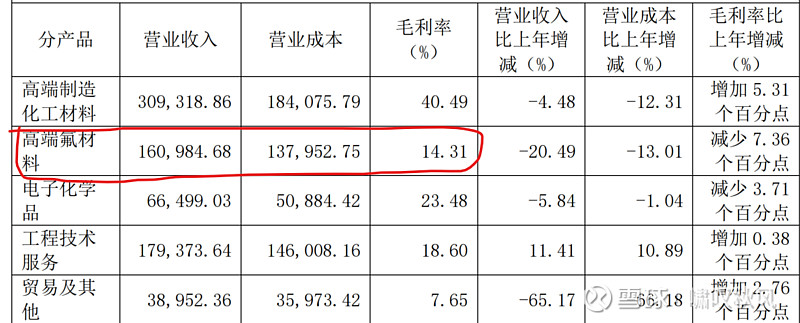

可以看到除了含氟材料板块,继续因为产能相对过剩价格继续下探,其他产品价格已经在第一季度反转。而含氟材料主要就是聚四氟乙烯树脂(PTFE),根据产业链消息,由于原料高位,企业毛利本来就已经很薄,部分企业开始亏本,所以总体供应量有所缩减。已经基本处于底部区域。从昊华的年报,也可以看出高端氟材料在2023年毛利只有14.31%,是几大业务板块中,除了贸易外,毛利最低,下滑最严重的。

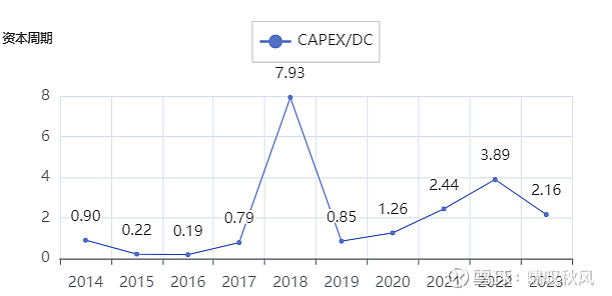

3.资本周期

当前的相对产能过剩可以认为是2022年资本周期高点的后遗症。但是2023年已经进入下行周期。同时近期公司管理层表示2025年,2026年资本开支会从30亿下降到10亿,20亿,这进一步证明资本周期向下的判断。所以当前的产能过剩矛盾,后续会逐步缓解。

4.总体

产品销量在上升说明需求端没有出现大问题,产品没有出现滞销,只是阶段性供应相对需求增长过快。虽然说现在看不出昊华原有主营业务的完全反转迹象,但是至少已经企稳。同时随着新建逐步投产的民航特种轮胎,特种气体等项目贡献增量利润,昊华原有主营业务会逐季度企稳回升。

另一方面,根据公司管理层交流情况,中化蓝天计划在上半年或六月底前获得注册,随后在七月至八月份进行交割。并表时点预计在6月至8月。而蓝天作为国内制冷剂配额第3的公司,在配额制下业绩爆发已经是明牌。尤其是第二季度是制冷剂旺季,随着天气变的炎热,维修需求会逐步起量,这会进一步助推以R134a和R125为配额主要品种的中化蓝天业绩。

所以,我判断昊华科技第三季度就是业绩大转折点。