在很多人看来,公共事业类股票由于其与国计民生密切相关,没有自主定价权,很难有超额收益,政府补贴结算周期长,使企业现金流十分紧张。它的益处也是显而易见,往往伴随着区域内行业垄断,护城河强大。所以我们选择公共事业类股票,首先要看的就是其定价权和现金流,然后再看它的行业发展天花板、管理水平、技术能力等。以已经退市的凯迪生态为对比,其选择的生物质发电项目以发电为主,管理层盲目扩张,不断上马新工程,而电费补贴又迟迟不能到位,导致债台高筑,最后公司因流动性枯竭而败走麦城。最近的华夏幸福债务危机也是由于产业园开发形成的各类应收账款无法形成现金流,投资者选择用脚投票,公司市值一跌再跌。

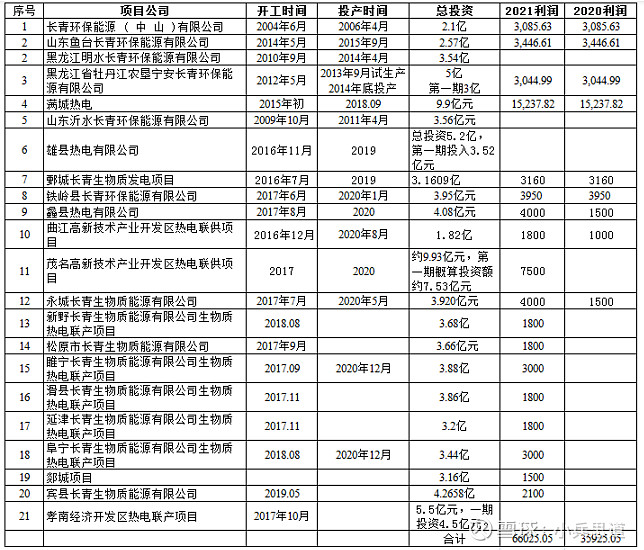

长青集团作为生物质发电行业中的民营企业,其行业地位总体不错。从其扩张步伐来看,一直不急不徐,除了2004年建设的中山垃圾处理项目,2009年到2015年6年间公司做了鱼台、明水、宁安、沂水、满城等5个项目,在项目建设方面积累了经验,保持了负债的整体稳定,提升了公司效益。在现金流方面,也许是吸取了凯迪生态的教训,公司在新建项目上,充分考虑了财务的财政能力,项目投入大时项目数量少,项目投入小时项目数量多。如在建设满城热电时,基本上其他工程就没有上马了。从2016年开始公司开始进入建设快车道,截至2020年底,陆续建设了鄄城等16个项目,其中完成建成并产生效益的有8个。我们看下生物质发电和垃圾处理项目的图表:

从上图可以看出,公司的扩张一直是稳打稳扎,整体比较顺利。目前公司固定资产25.62亿,在建工程28.55亿,负债率约为69.2%,看起来负债压力较大,但这种情况在公用环保事业类企业都差不多,主要是由于在建工程多和电费补贴发放慢的原因造成,好在公司2020年发行了8亿元可转债,经营现金流还能保持为正值,同时考虑到公司应收账款为政府经费,可靠度高,在现金流方面给它放宽松一些。对于一个成长期的公司,难看的现金流也许是快速过张不可避免的魔咒。公司也看到了电价补贴下滑和结算周期长的不足,对新建项目都按照热电结合的模式建设,老的项目也计划添加供热设施。通过增加供热能力,公司可以实现与用热企业的价格谈判,相对有一定的定价权。公司的发电效益行业第一,这也许得益于民营公司的竞争优势。公司目前还有未开工的生物质能源项目合同26个(其中9个已过有效期),如果按照公司的建设能力和10%的净资产收益率,到2023年能再完成17个项目,实现净利润总额达到10亿元以上。

我跟踪长青集团已经3年时间,总体感觉公司管理层是一个诚实重信、沉稳踏实、社会责任感强的团队,与投资者的沟通交流也十分开诚布公。公司2020年决定剥离掉不赚钱甚至是亏损的制造业部分,只保留盈利能力更强的生物质能源项目在上市公司,说明管理层对股东权益的重视,有利于提升公司估值。从公司大股东持股情况看,持股比例达到了60.79%,一直没有发生过减持,颇有打造成传承的家族企业的架势。

作为保守型投资者,我愿意给长青集团10倍估值,按照2023年时10亿的年净利润,市值应该在100亿左右,仍有三年一倍的空间,这个是留足了安全垫下的保守估计。在各类“茅”已经飞天的今天,也许只能捡捡烟蒂了,这样才能更加安全。如果公司股价一直不涨,那么我们只寄希望于股息率了,参照2019年的同等水平,公司到2023年可能每10股分红6.8元,即以2021年2月26日收盘价7.17元来计算,每股股息达到了9.5%,看起来也还不错,不是吗?当然,有些投资的道友希望听听乐观的,那么也有可能公司能达到15%的净资产收益率,给予公司15倍估值,公司的市值到2023年应该在150亿,3年3倍的空间了,如此就是完美了!