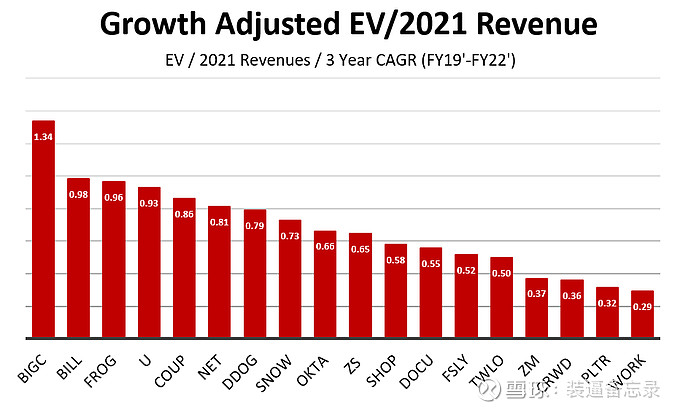

今天,我们以经增长调整后的基础来看待估值:EV 2021 Rev / 3年复合增长率('19 -'22)。 考虑到增长率,一些最昂贵的名称看起来更加合理。 这为我们提供了一个更好的主意,即高估值是合理的。$Zoom Video通讯(ZM)$ $Slack Technologies(WORK)$ $Shopify Inc.(SHOP)$

| 发布于: | 雪球 | 转发:2 | 回复:1 | 喜欢:1 |

今天,我们以经增长调整后的基础来看待估值:EV 2021 Rev / 3年复合增长率('19 -'22)。 考虑到增长率,一些最昂贵的名称看起来更加合理。 这为我们提供了一个更好的主意,即高估值是合理的。$Zoom Video通讯(ZM)$ $Slack Technologies(WORK)$ $Shopify Inc.(SHOP)$

这种估值逻辑有个问题就是假设过去三年的CAGR可以持续,但现实是今年COVID带来的数字化加速是一次性的,明年大概率无法保持一样的增速。当增速放缓的时候市场会毫不留情的惩罚这些高估值股票,看看$Fastly(FSLY)$ 最近的腰斩就知道了。