大家好,我是所长。

终于等到你,还好我没放弃,超级重仓的亚药转债提议下修了!

只能说亚太药业的保密工作做得不错,以至于从今天的盘面上丝毫看不出有要下修的意思,开盘价即最高价,然后一路向下,成交额也没有明显异常。

这点值得称赞。

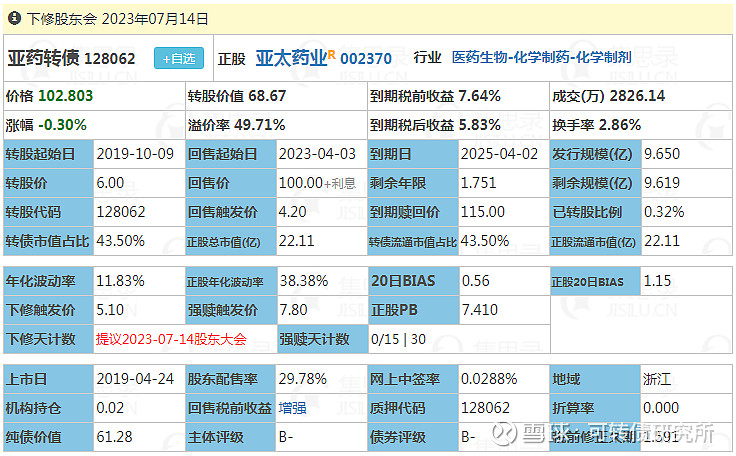

亚药转债当前价格只有102.8元,溢价率49.7%,到期税前年华收益率已经高达7.64%,1.75年后到期,目前已经进入最后两年的回售期了,回售价大约在100.4元附近,妥妥地下有保底。

我一直搞不懂,为啥这个有很明确的底的品种,价格能这么低?

唯一的解释只能是:低资质。

近期低资质的债券确实不受待见,诸如已经被*ST的全筑、正邦,还有被下调评级的帝欧、鸿达、起步等,已经被问询的中装转2、美锦等,搜特之后,一旦出点负面新闻,马上就要挨一顿揍。

但是低资质里面也确实有黄金,一如70多元的全筑两天上涨40%,曾是60多的正邦目前已经90元,不过这里面需要极强的预见能力和扛压定力,同时还有很多的运气成分在里面。

所以低资质的,也不建议重仓参与。

但是为啥我重仓参与了亚药转债呢?

亚药的问题是当年子公司上海新高峰业绩财务造假导致业绩巨亏,同时公司通过财务洗澡全额计提了损失,期间公司还经历了多次评级下调,目前只有B-的评级了。

亚药在暴雷之后,被宁波富邦集团接手了,宁波富邦控股集团有限公司,是一家以工业为主体,集商贸、房地产、能源、科研、酒店服务、金融投资、体育文化于一体的综合性大型企业集团,已连续21年进入“中国企业500强”行列,同时已连续13年被评为“中国民营企业500强”。另外,富邦集团在金融投资领域,除控股的“宁波富邦”、“亚太药业”两家A股上市公司、“富邦物流”一家新三板上市公司外,还是宁波银行主要股东之一。

总之,富邦集团的实力还是很强大的,而且亚药账上一直躺着有7亿多的货币资金没有使用,能支付大部分的转债余额了。所以我觉得亚药违约的风险基本上可以排除了,它的隐含评级应该不止B-。

看今年的一季报,亚药的业绩亏损大幅下降了,前三年的一季度都亏了两千多万,今年一季度只亏了200多万,按照这个趋势下去,公司极可能在二季度就能扭亏为盈,公司的经营有明显向好的迹象。

强烈建议公司本次下修到底,叠加中报业绩反转,说不定能一举实现强赎。

至于明天能到的价格不太好说,毕竟前两次都下修不到底,这一次市场同样有担忧,提供下历史作为参考:

去年8月份提议下修的时候,亚药转债次日从105.31元涨到111.82元,最高价114.30元在下修决议当天创出;

今年3月份提议下修的时候,亚药转债次日从106.94元涨到110.02元,最高价111元在下修提议次日创出;

而现价只有102.8元,比之前两次的起跳价都低,明天会怎么走?个人觉得108附近应该可以摸到。

......

1.新债预告:

7月6日,东亚、上声转债申购。

7月6日,国力转债上市。

7月7日,恒邦转债上市。

2.预计触发转股价格向下修正条件:

正元、好客转债:差5天;

广电转债:差4天;

中装转2、龙大转债:差3天;

中旗转债:差2天;

晶瑞转2、拓斯转债:差1天;

大家不要对下修抱有太大希望,毕竟不下修才是常态,下修了就是意外之财。

3.不下修公告汇总:

暂无

4.七月开门红,今天又止盈送走一只优质债高测,利润还不错。条件单减仓了东风、证券ETF,微利出了不下修的康医和药石,新建仓了垒知和下修到底的新星。明天接着奏乐接着舞。

(风险提示:本文仅作为个人长期投资研究实证,文中的任何操作、看法和标的,均可能充满本人的偏见和错误,不构成任何投资建议。文中所引数据可能错漏,请以官方公告为准。找到组织,后台回复“社群”)

好了,今天的文章就分享到这里,拒绝白瞟,大家记得点文末“在看”,攒人品,多中签。