大家好,我是所长。

前天,我买了一只可转债(今天在定投账户也买了),今天它莫名异动了,事出反常必有妖,明天就要公布它是否下修了,今晚把我的买入逻辑分享一下。不一定对,也不建议大家跟随,今天只是分享一下我个人的分析跟踪记录,不一定能赚钱,而且还可能会亏钱。

这只可转债就是健帆转债,健帆转债当前价格111.5元,溢价率226%,是不折不扣的惰性债。

这个溢价率,狗都嫌弃,毕竟这个溢价率不下修的话,压根就涨不起来。

但是,这货在上周五突然公告了预计触发转股价向下修正的条件,咦?那么问题来了,这货早就满足下修条件了,为什么这个时候突然发起公告?

居心叵测。顿时我就来了兴趣,继续深扒。

健帆转债发行快两年了,公司在股价高位发债是导致当前溢价率较高的原因,转债发行之后,股价便陷入漫漫熊途,转债也一蹶不振。

大股东当初配售了43.58%的可转债,我发现两年了一丁点儿也没减持,因为没机会,以现在的价格,估计连融资成本都没有收回来。

所以下修的动机来了:一方面大股东可以借机出货,赚一笔走人;另一方面还能促进转债尽快实现强赎。公司股价目前已经处于历史极低位置,下修到底后随便反弹一下就能强赎了。

当然,不下修也有理由:第一公司不缺钱,这10亿规模的可转债也不是还不起;第二可转债余年还长,还有时间慢慢来解决。

所以,下不下修,最终还是看公司的管理层怎么考量。

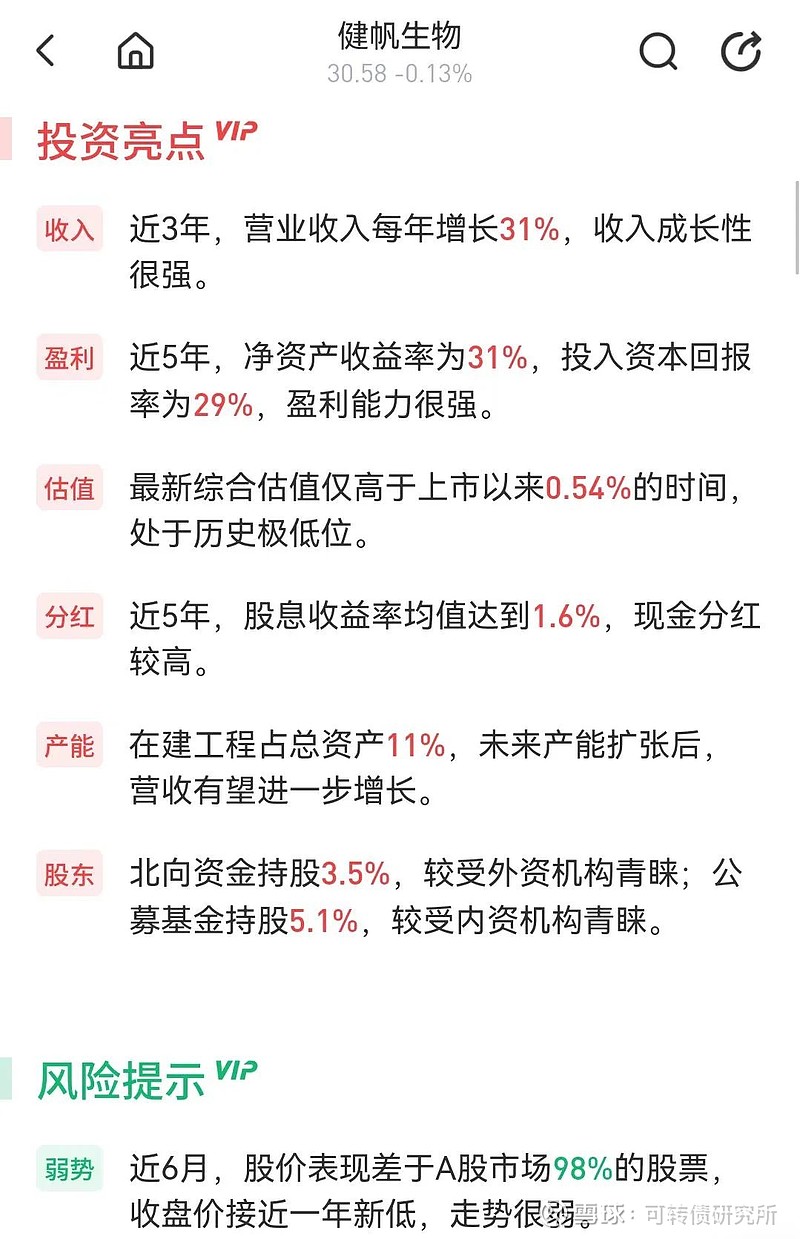

另外,健帆转债的正股健帆生物还是血液灌流器龙头,年均ROE高达30%+,毛利率高达85%+,净利率40%+,业绩每年都保持非常高的增速,而且机构持股比例不低,是不折不扣的大白马。

更多的正股基本面信息,大家可以长按扫描下方二维码查看(查股票基本面的利器):

总之,健帆转债的正股质地相当好,财务指标稳健,暴雷的概率极低。

今天健帆转债相对正股涨了2%(股跌债涨),成交了近5000万,比前几天放大了好几倍,这会不会是有内幕资金提前得到了消息?还是说都是一些跟我一样的潜伏资金?

最后公布一下我周一的买入成本价,109.5元,比现价便宜2元,我没有任何希望大家来抬轿的意思,相反地,还要提醒大家注意风险,因为假如明晚公布的价格是不下修,今天抢筹的资金就会在周五集中砸盘,价格极有可能会跌回109元附近,所以现在以111.5元的价格买入则会面临亏损的可能。

而万一提议下修了,那120+可期。

祝我赚钱吧,老铁们。

......

1.新债预告:

3月31日,志特、能辉转债申购。

2.预计触发转股价格向下修正条件:

天奈、闻泰转债:差5天;

中陆、铁汉、天赐转债:差3天;

泉峰、城地转债:差2天;

奥佳、健帆转债:差1天;

大家不要对下修抱有太大希望,毕竟不下修才是常态,下修了就是意外之财。

3.不下修公告汇总:

博杰转债公告未来六个月不下修,从2023 年 9 月 29 日开始重新起算;

长城转债公告未来六个月不下修,从2023 年 9 月 30 日开始重新起算;

看博杰今天的走势,说明博弈下修的资金很多,而长城,本来就没有多少下修预期。

4.全天无操作,因为想买的,都还太贵。

(风险提示:本文仅作为个人长期投资研究实证,文中的任何操作、看法和标的,均可能充满本人的偏见和错误,不构成任何投资建议。文中所引数据可能错漏,请以官方公告为准。)

好了,今天的文章就分享到这里,拒绝白瞟,大家记得点文末“在看”,攒人品,多中签。