广西的雨终于下完了,雨带已经移动到了长江沿岸。6月21号是广西的夏至节,和朋友过节去了,没有看到这个突如其来的监管工作函。今天慢慢扒一扒。

首先,监管给新五丰发了个监管工作函,给牧原发了个问询函。这个其实是最重要的,昨天也先说了这个事情。再贴出来:必须指出,牧原的问询函收到就必须披露。而新五丰的监管工作函,收到都不需披露。问题在于,一个所谓的披露最不充足的收到监管工作函,一个号称披露最充分的收到问询函。究竟监管层在考虑什么?接下来解读内容:

一、询问的问题一以及答复内容。

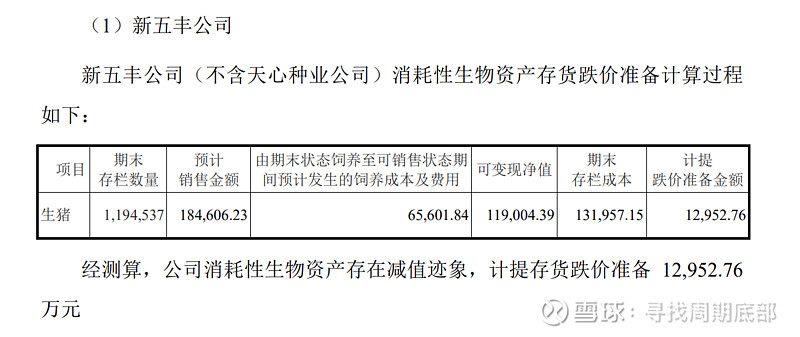

关于仔猪占比。公司一直以来都说是仔猪占比40%,现在正是披露是125.6万头,由于外销的和作为肉品出售的都是肥猪,125.6/320=39.25%,可以说这个是没有错的。当然,由于母猪产能大于育肥产能,公司存在进一步提高仔猪占比的能力。

关于育肥体重和售价。育肥体重我一直按照125进行估算,但是据披露看,是存在差距的,1—118/125=5.6%的差距。不过今年可能会有进一步的增重,特别是5月22日突破全国均价突破16元后。售价方面我一直是按照温氏披露的均价来计算,这方面出现了高估,也就是1-14.44/14.84=2.7%的差距。

关于玉米豆粕采购。新五丰的玉米采购价格竟然高于市场平均价格,这是不可思议的。当然这也意味着有下降的空间。豆粕就比较正常了。另外,新五丰开始大量的采用了高粱大麦等替代品,这点值得关注。

二、询问的问题二以及答复内容。

这个纯属不要脸了。不进行分析。

三、询问的问题三以及答复内容。

由此可以算出,新五丰119.5万头在栏猪,养到销售状态是13.2亿+6.56亿=19.76亿。由于新五丰都这个119.5没有说清楚有多少仔猪多少育肥,所以算来没意义。

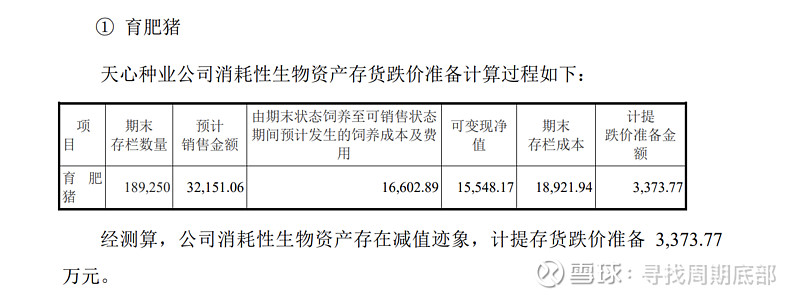

但天心可以算一算:

育肥:189250头,养殖成本是3.55亿,也就是成本是3.55/120/189250头=15.4元/kg。这里还有个成活率问题,一般来说育肥猪成活率很高,按99%算,也就是15.56左右。至于应该分摊多少总部费用,有兴趣的翻翻新龙升座系列六。大概就是16左右。

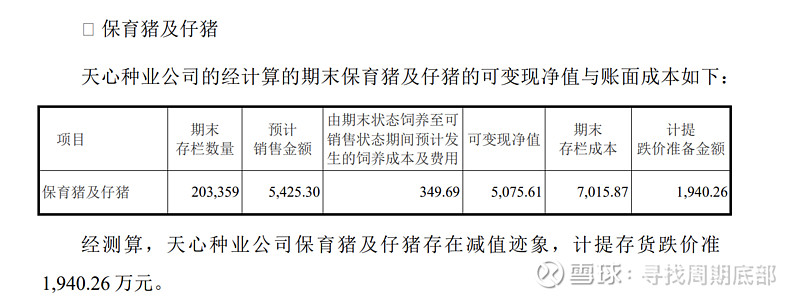

仔猪成本:203359头,养殖成本7366万,也就是头均成本362头。其中,保育猪的死亡率也很低,存活率大概在97%左右,断奶猪的死亡率较高,大概在92%左右。(全程在88%左右),假设保育和断奶各占一半,可以算出成活率在0.5*97%+0.5*92%=94.5%,也就是成本在362/0.945=383元一头。必须指出,这个不是7kg的成本,而应该是9.2kg的成本。(假设新五丰和天心仔猪销售体重一致)

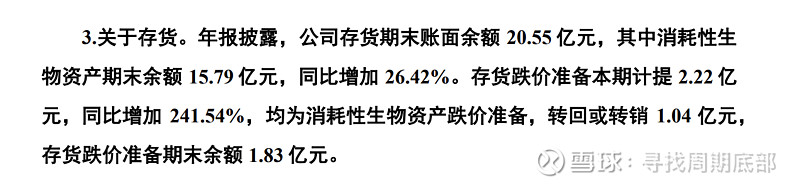

此外必须指出一点:

随着5月22日全国均价破16,而6月22日的价格仍然在18左右,这个1.83亿元已经存在转回增加利润的条件。

四、询问的问题四以及答复内容。

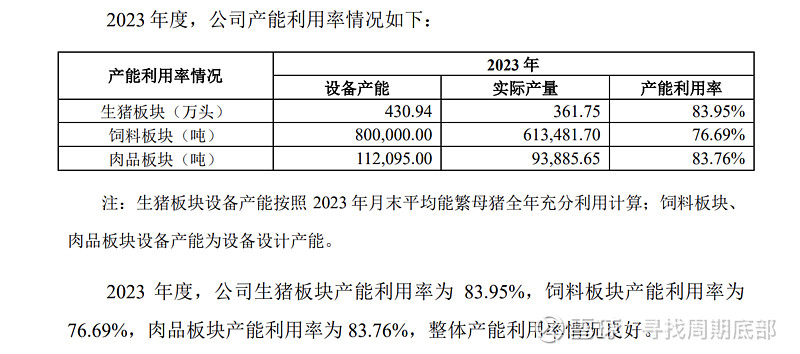

关于产能利用率。

由上图我们可以知道,所谓的生猪板块的利用率,指的是月末平均能繁母猪全年充分利用。不了解生猪养殖知识的是不知道的,受限于分娩后再次配种间隔时间,配种率,怀孕率,淘汰行为的存在等,你不可能百分百利用你的母猪。所以产能利用率84%不差了。但是,新五丰最大的问题是母猪猪圈产能利用率低。2023年末,母猪猪圈产能是28.36万,但母猪数量仅是21万,猪圈利用率仅仅是74%。这个可以做到90%以上的。而饲料产能,肉品产能,都有新的场投产,都还有持续的提高的可能性。

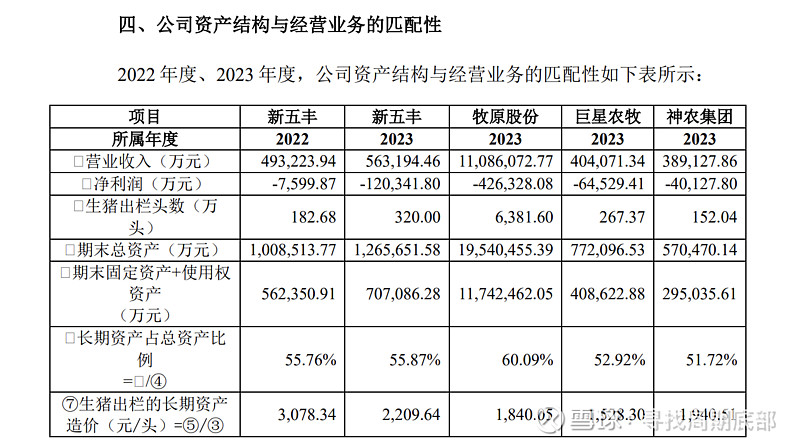

生猪出栏的长期资产造价。

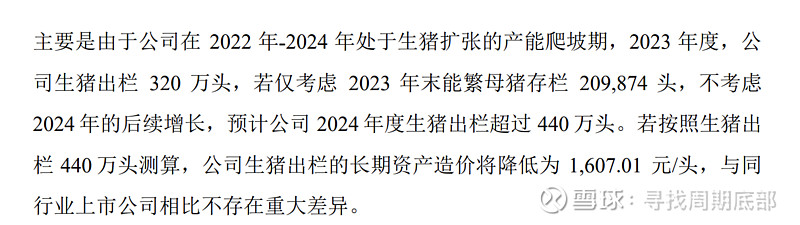

其实这个数据毫无意义。因为你可以看到,随着出栏的飙升,新五丰的头均资产迅速变小。此外,新五丰的使用权资产,是可以调节的(之前写过文章了),也随时可以变。还有就是,新五丰的出栏结构和牧原不一样,比较没有意义,应该和仔猪占比同样高的巨星对比,就可以知道,今年所谓的头均资产造价,就可以接近甚至低于巨星。公司也专门已2024年的出栏下限440万进行了测算。

五、询问的问题五以及答复内容。

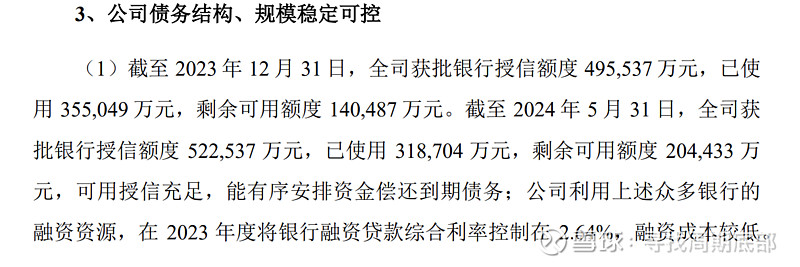

公司可动用的金融资源。其他不说,2.64%的利率,全市场谁出其右?

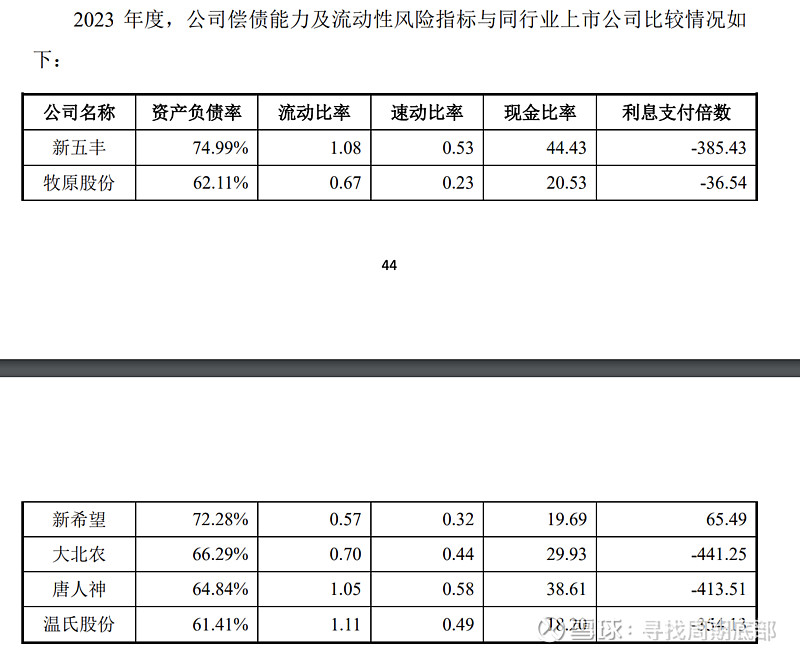

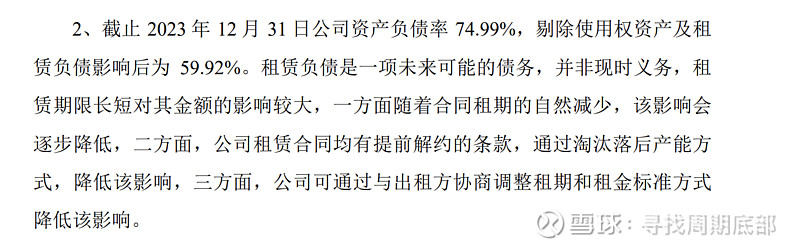

除了因为租赁资产过多导致畸形的资产负债率,其他哪个指标不是行业领先?

降低资产负债率的办法。之前专门写过一个方面,就是与出租方协商调整租期降低资产负债率。这里还专门提到随着合同租期自然减少,资产负债率自然降低。倒是可以解说一下:

一个公司,资产100亿,其中使用权资产30亿;负债60亿,其中租赁负债30亿。这时候资产负债率60%。这些租赁资产的合同是10年。假设这个公司经营了五年,不亏不赚。五年后,使用权资产是15亿,租赁负债是15亿。就变成了资产85亿,负债45亿。这时候资产负债率已经下降到了53%。

2024年年已将近过半,7月15日前会有业绩预告;8月31日前会有半年报。随着5月22日全国均价突破16元,上行周期已经开启。近期猪价的回调,已经证明我之前预测的低斜率、进二退一的价格走势基本正确。新五丰将带着千万出栏迎接这个存在超长(18个月以上)概率的猪周期!都预期是短而低,看看最终可不可能长而高。

最后,还是要喊出一句:新龙升座,五谷丰登!