最重要都东西写完后,接着写一些值得一看的,以及一些看空球友集中火力的地方。

一、关于使用权资产和租赁负债

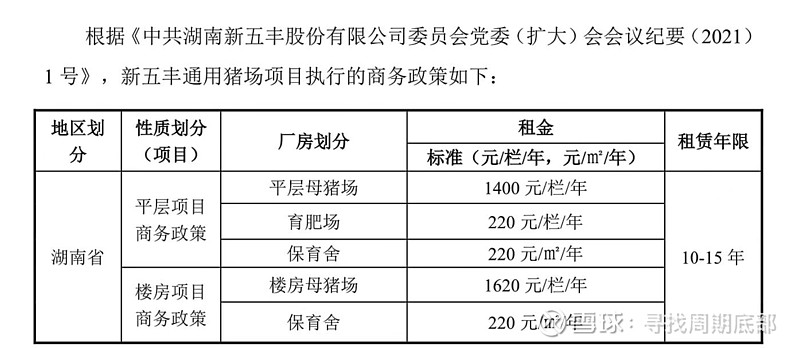

2021年开始,新五丰凭借租赁为主,自建为辅的方式,迅速扩大了猪圈。具体情况如图:

由表我们可以知道,新五丰凭借租赁猪圈的方式,在仅支付租金的情况下,迅速扩大了猪圈,养猪资产规模从2020年的5.86亿增加到了74亿,增加了12.63倍。

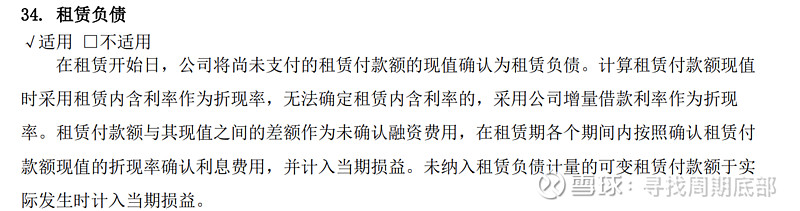

新五丰租赁猪圈,一直都是有严格到标准到,这个在2022年年报已经专门提到:

由此我们可以计算,一头仔猪承担的租赁费是:产房段+保育段:1400/25+220/25=65元。新五丰设计psy为25。一头育肥猪的租赁是:220/2.2批次(育肥猪一年出栏2.2批次)=100元。也就是一头自繁自养承担的租金是165元。

以上,就是新五丰租赁的实际金额。接着就是新五丰按照会计准则进行入账:

以一个包含了保育舍的万头母猪场年产25万仔猪为例,一年租金是1625万元。新五丰签订的合同从10年到15年不等,为了好算,假设为10年,10年*1625万,即租金为16250万元。这时候:

借:使用权资产

租赁负债—未确认融资费用

贷:租赁负债—租赁付款额16250万

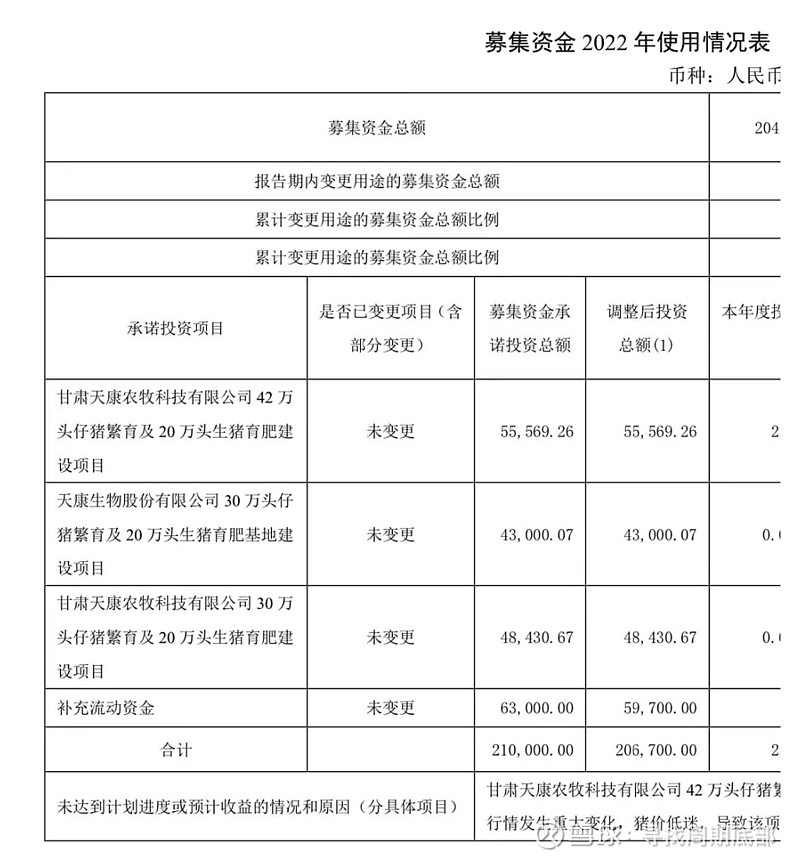

这时候,因为会计准则的原因,出现了一个未确认融资费用。这个费用,是会计准则硬生生造出来的,通过内含利率为折现,或者通过最新贷款利率来折现。会计准则没有想过,万一,这个租赁全租期加起来,比建设还便宜呢?下图为天康投建猪场,我们可以计算一下:

第一个,42万头仔猪20万育肥,如果按照新五丰租赁使用,则一年金额为42万x65+20万x100=4730万元,总投资5.56亿,可以支持11.75年都租金;第二个,可以支持10.89年租金;第三个,可以支撑12.26年的租金。

有一个问题:有一个合同约定,每年都支付165元给你,连续给十年,不会出现违约。已经知道现在都折现率是5%,请问你现在愿意以多少钱购买这个合同都所有权?懂的请回答。但我相信你哪怕不懂怎么算,你现在也不可能用1650元购买这个合同吧?

有人把新五丰的经营租金混淆成融资租赁。这个必须澄清一下,按照准则的解释:融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。所有权最终可能转移,也可能不转移。上述与资产所有权有关的风险是指,由于经营情况变化造成相关收益的变动,以及由于资产闲置、技术陈旧等造成的损失等;与资产所有权有关的报酬是指,在资产可使用年限内直接使用资产而获得的经济利益、资产增值,以及处置资产所实现的收益等。

其实判定是否是融资租赁的会计办法,就是看看报表的长期应付款。新五丰2023年年报长期应付款是34万,明显不存在融资租赁。而已经公告了自己搞了售后回租形式的融资租赁的牧原,2023年3季报的时候,长期应付款是22.44亿。

把经营租赁归类成有息负债的理由之一,叫做那把租的猪场都退租,是否还能经营?有息负债,重点是有息,这个利息是合同明确约定的!按照这个逻辑,把应付账款都还完去,是否还能经营?那应付账款是否也是有息负债?

二、牛逼的四费控制

由于2023年猪价低迷,所以哪怕出栏增加了70%以上,销售收入也仅仅是小幅提高。逐项看:

研发费用提高了50%,这属于正向激励,提高是好事;

销售费用竟然还出现了下降,新五丰的牌子还真是不错,请客吃饭和聘用销售人员都不多;

管理费用竟然逆势下跌,国企管理还是值得信赖;

财务费用因为有一笔和租赁负债有关都未确认融资费用,因为租入猪圈都增加,导致财务费用有所增加。但是如果拎利息费用来看,哪怕贷款规模(短期借款+一年内到期的非流动负债+长期借款)从年初的22.6亿提高到年末到35.18亿,提高了55%,但利息费用仅提高了11%。利率简单算起来:0.8102/(22.6+35.18)/2=2.8%。你没看错,新五丰贷款的平均利率是2.8%。

三、降本路径

年报13页已经详细写清楚了降本的路径,我直接翻译一下:

一是加强养殖对标管理,提升生猪生产性能。报告期内,聚焦液态发酵料(目前新五丰已经基本全部实现液态饲养)四个方面抓好猪群健康管理;着重从基因、营养、健康、管理四个维度提升生猪生产性能,报告期内,公司引 进优质高繁种猪加快后备猪更新,加强高产后备母猪培育,做好猪群健康管理,提升母猪利用率 及仔猪成活率,逐步提高母猪生产性能;稳妥有序进行高繁品种更新,建立完善的高产内循环后 备母猪培育体系,逐步提升 PSY 水平。

就是说,实现液态饲养全覆盖,更换种群,提高psy;

二是大力实施降本增效举措,降低养殖成本。报告期内,提升规模育肥大场饲养过程管理水平和生猪出栏成活率水平,持续降低育肥增重成本; 优化育肥产能与母猪产能结构配比;重点推进自产饲料 的扩产提质,通过增产量、优生产、降费用、提效率、调配方等措施,2023 年自产饲料产能获 得大幅提升,全年代加工量同比下降,有效降低了养殖板块整体饲料成本;严格考核生产现场的饲料 浪费现象。

就是说,提高全程成活率,优化结构,特别是提高了饲料的自产率,降低代工量;

三是聚焦内部协同,降低采购成本。报告期内,综合利用集团内部协同等方式,降 低大宗原料采购成本,推动饲料综合成本下降。在豆粕价格低位时及时锁价,积极寻找小麦、大 麦、高粱、芽麦、糙米等原材料替代产品,作为主要原材料供应的补充来源。

就是说,利用集团进口粮食和国内粮食采购的优势(集团旗下有规模极其庞大的粮油业务),不断降低饲料原料成本。

总结来说,个人认为降本路径主要是这几条:一是扩产降低头均承担的租赁费用;二是更换种群不断提高psy,降低仔猪成本;三是不断提高饲料的自产率,降低代工量,不断降低饲料成本;同时利用集团超大规模的粮油业务不断降低饲料原料成本。

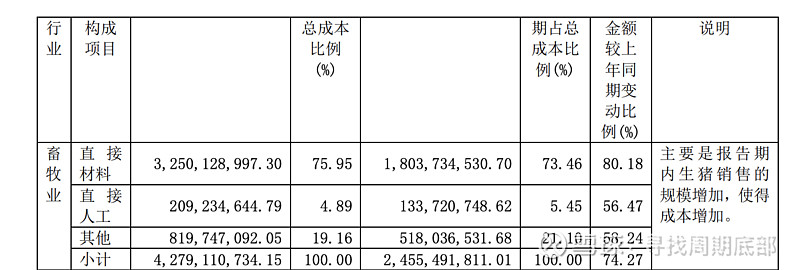

由上表我们可以得知,生猪养殖里,直接材料占总成本比高达76%,虽然不知道直接材料包括什么,但是大头肯定是玉米豆粕,2023年四季度开始,玉米豆粕价格大幅下跌,假设新五丰提前一个季度储备下一季度所用原料,那么2023年四季度使用的还是价格较高的原料,今年一季度起,应该开始启用便宜的原料了。

四、天心业绩对赌

如果不是写的是长文,我都要骂脏话了,哎……人为刀俎,我为鱼肉了。

五、关于2024年出栏都预期

因为新五丰仔猪出栏占比一直都很高,所以哪怕一季度结束后,也不能得出他出栏已经确定的说法:

今年的育肥出栏是十个月前决定的,去年三月到今年二月的能繁决定的。新五丰今年育肥出栏已经定死了。今年的仔猪出栏是五个月前的能繁决定的,去年八月到今年七月的能繁决定的。今年仔猪还有增加的空间。 也就是说可能要到半年报,才好确定新五丰今年的出栏量。个人认为,今年是实现500万出栏,还是有很大机会的。因为按照去年的出栏节奏,全年320万,其中上半年出栏是128万,也就是占比40%。节奏是上四下六。一季度出栏出来后,大概就可以算了。

六:哪里不好的?

对于我个人而言,2023年下半年能繁没有大幅增加,确实很失望,但是如果真如猜测那样是换群了,倒还是可以接受的,这个需要季报和半年报来证实;

资产负债率上升到了75%,这点确实也出乎我的意料(我个人预计在73%左右)。虽然个人认为没啥妨碍,而且也差不多触顶了,但是这会让一些不了解情况的投资者望而却步。

以上,欢迎各位斧正。

看基本面的人,看了这个财报,想着的就是下一个财报,期待4月29日晚的报表。

随着股价跌,但在认真读完所有报表后,仍然要喊出一句:新龙升座,五谷丰登!