ps:经过球友@老虎-2013 的指点,对计提进行了修改。结论的一些数据也进行了改进,2023年四季度,成本降低得更好了。

无论是看好的,还是看衰的,或者中立的,都在等着新五丰的这份年报。那现在饭端上来了,我们一起看看新五丰2023年的四季度,以及2023年一整年干得怎么样。这一篇,从以下纬度来问问新五丰,一是是否还在继续扩张?二是能否继续扩张?三是成本下降情况:

一、是否继续扩张?

是否继续扩张主要看几点:一是是否在增加养猪资产,即固定资产在建工程使用权资产;二是是否继续增加生产性生物资产,即能繁母猪和后备母猪;三是是否增加养猪人员。

图一、养猪资产和生产性生物资产季度变动情况

由表我们可以见到,2023年年末相比2022年年末,养猪资产增加了12.21亿即19.75%。

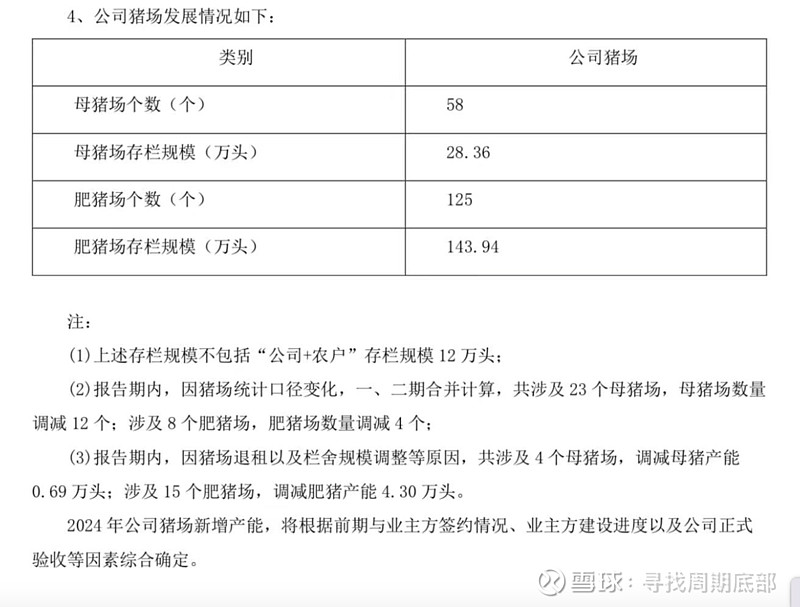

公司披露了2023年年底猪圈具体情况:

猪场:

由于公司统计口径变化,猪场个数不值得比较,以存栏规模比较:

2022年,公司母猪场存栏规模为23.89万,育肥场为113.51万。

有图可知,2023年公司母猪场存栏规模提高了4.47万(4.47*25=112万仔猪产能),育肥场增加了30.43万(30.43*2.2=67万育肥产能)

能繁和后备母猪:

生产性生物资产增加了1.1亿即13.08%。

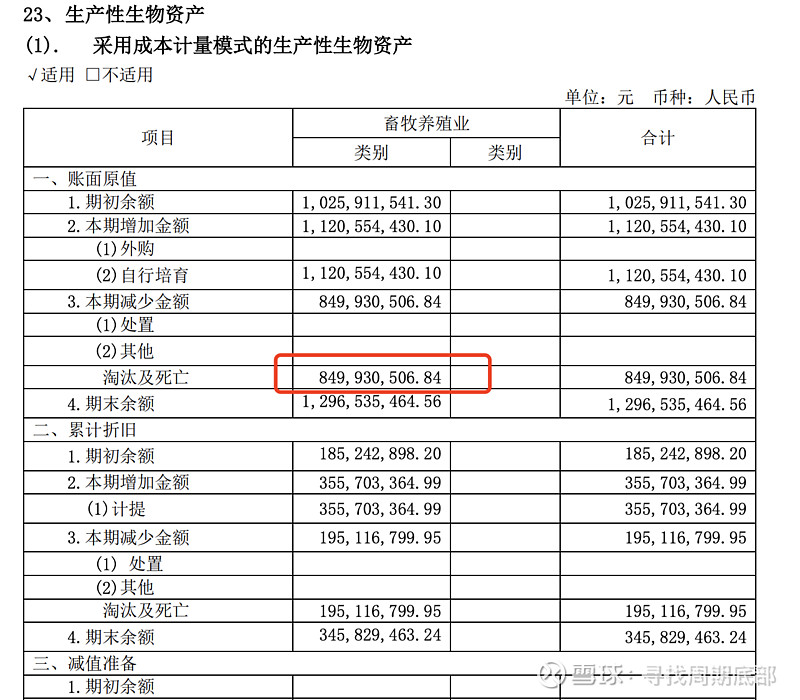

由报表我们披露我们可以知道:

2022年年底,生产性生物资产-种畜期初存栏数量为 28.9 万头,其中 能繁母猪存栏数量为 15.6 万头,未成熟生产性生物资产存栏数量为 13.3 万头,初账面价值为 840,668,643.10 元;

2023年年中,生产性生物资产种畜期末存栏数量为 27.4 万头,其中能繁母猪存栏数量为 19.8 万头,未成熟生产性生物资产存栏数量为 7.6 万头,期末账面价值为 824,371,497.37 元;

2023年期末存栏数量为 34.92 万头,其中能繁母猪存栏数 20.99 万头,未成熟生产性 生物资产 13.93 万头,账面价值为 950,706,001.32 元。

与2022年年底比,能繁增加了5.4万头,未成熟生产性生物资产增加了0.63万头;

与2023年年中比,能繁增加了1.2万头,未成熟生产性生物资产增加了6.33万头。

这里必须说明,新五丰的未成熟生产性生物资产,是有对外销售的。

综合上面的猪场和能繁,我们可以看到母猪场的产能利用率在持续提高:

2022年年底:15.6/23.89= 65.3%;

2023年年底:20.99/28.36=74.01%。

即同比增加了8.71%的母猪产能利用率。新五丰每头仔猪设计租金为65元,这个就可以有效降低每头仔猪承担的租赁成本:

以万头母猪为例:租金为10000头*设计psy25*65元租金=1625万元,65.3利用率即只有6530头母猪,即1625万元/6530头*设计psy25=99.54元;利用率提高到74.01%,即7401头母猪,即1625万元/7401头*设计psy25=87.83元。提高了8.71%的利用率,可以是头均仔猪租金下降11.76%。这就是为什么要继续增产的原因。

此外,关于下半年为什么能繁增加较少的原因,个人是看法:

正在持续的换群。这个在年报已经说了:报告期内,公司引 进优质高繁种猪加快后备猪更新,加强高产后备母猪培育,做好猪群健康管理,提升母猪利用率 及仔猪成活率,逐步提高母猪生产性能;稳妥有序进行高繁品种更新,建立完善的高产内循环后 备母猪培育体系,逐步提升 PSY 水平。从年报里也可以看到:

假设只有期初余额的有死淘,这就意味着82.8%的死淘率;对比2022年年报:

2022年同期,死淘率只有46.68%。

如果预期正确,那么未来新五丰可能出现大规模增加能繁的可能性。这个从未来季报半年报可以证实。

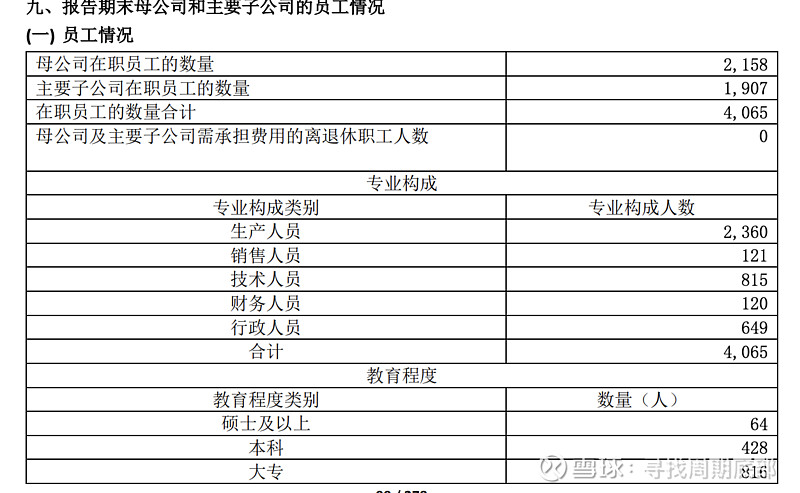

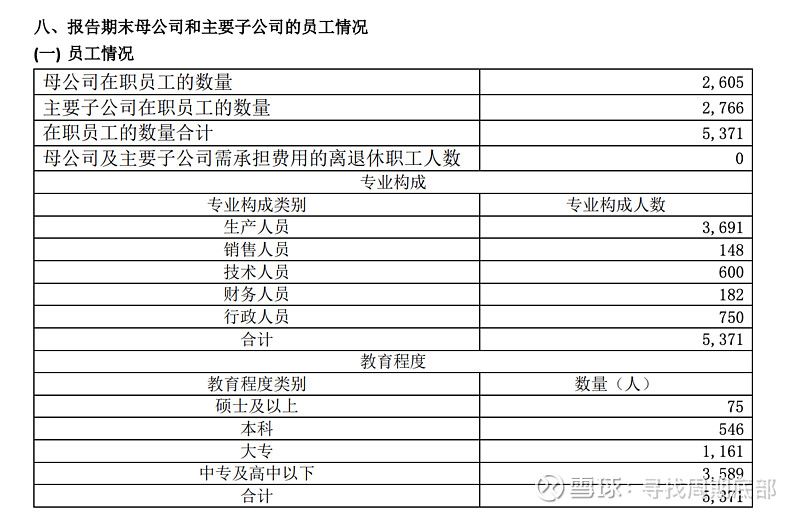

人员:由于新五丰是全产业链的养猪公司,我们直接比较公司员工即可:

2022年公司人员为

2023年公司人员为:

有图我们可以知道,公司人员增加了1306人;其中生产员工增加了1331人。增加全是一线员工。

以上,就是新五丰2023年的扩张情况。不管你喜欢还是讨厌,实实在在的扩张是存在的。

二、能否继续扩张?

能否继续扩张,主要看两点:

一是未来猪价会如何?

对于新五丰来说,就是今年的仔猪价格和肥猪价格如何。由于牧原股份不再在公众号上公布仔猪价格,抖音的天兆猪业由倒闭了……但我们可以从农业部的统计来看:

2024年年初,仔猪价格已经实现了2021年6月下跌周期开启的第二次探底(最低是2021年10月的22.45?不太记得了),目前已经开始走上涨趋势。仔猪价格在2月下旬突破400,其中仔猪价格在2月下旬已经突破了400,一直到现在都维持在550元以上。虽然没有数据测算,但2024年一季度,仔猪价格应该是2023年四季度的一倍以上(即高了200元一头以上)。

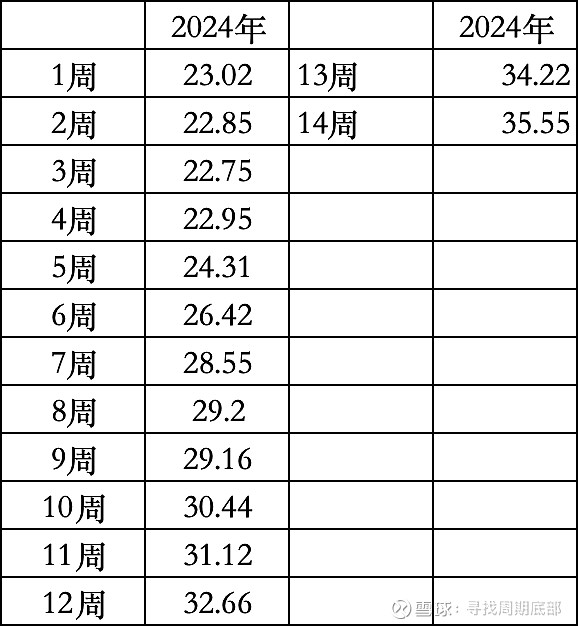

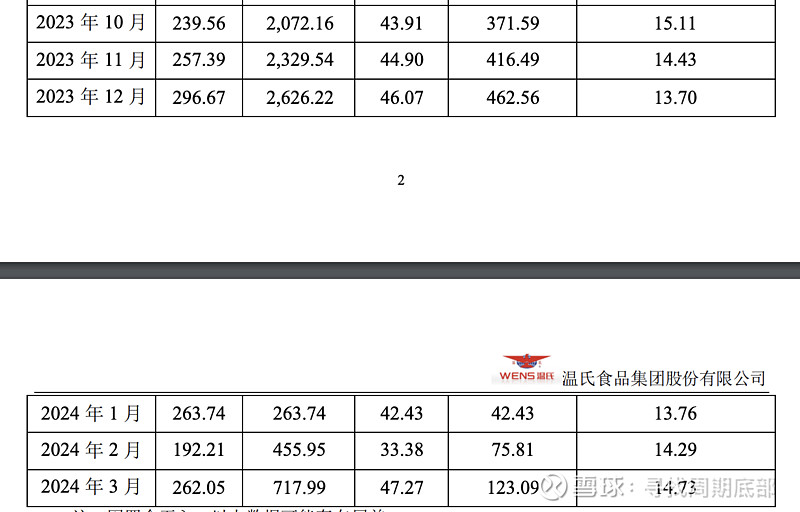

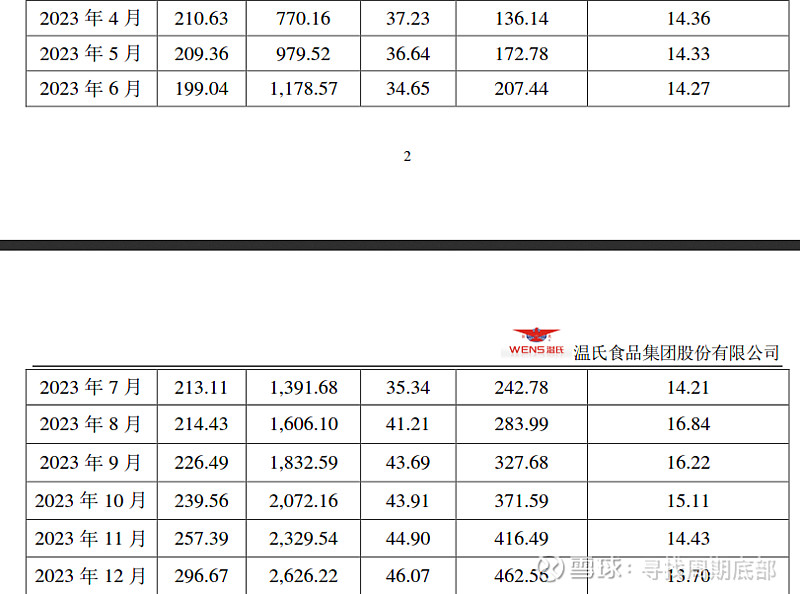

育肥猪可以参考温氏的价格:

由图我们也可以得出结论,今年一季度育肥猪触底后,猪价已经开始上升。一季度均价为14.26,低于去年四季度是14.41(即一头多亏20块左右)。

由此我们可以尝试得出结论:今年一月份,仔猪育肥猪可能已经触底,目前价格正在回升。其中仔猪价格在2月下旬已经突破了400,一直到现在都维持在550元以上。育肥猪价格,之前多次发文,目前预测是五六月反转(即5月20号之后突破16)。当然,猪价不好预测,容易打脸。

二是是否还有钱支持扩张?

看空新五丰到球友,在年报前把火力集中在现金流上。这些人大概率是活在象牙塔里,对中国现实不了解,而且会计知识大概率是在夜校学的,一知半解。说什么三季度还有12.5亿资金,四季度亏损5个亿,所以年报只有七八个亿了。实际情况如何呢?年报上,货币资金还有15亿,四季度经营现金流出1.13亿(净利润亏4.64亿,差额3.51亿);投资现金流由于大部分自建猪场已经竣工,现金流出已经停了下来,仅有3300万的构建固定资产的支出;筹资现金流新借了4.1亿的现金,四季度支付租金流出1.2亿,净流入2.817亿。

15亿现金可以支撑多久?去年四季度历史最低的仔猪价格(季度均价估计在200一头),肥猪价格在14.41的情况下,假设新五丰投资端没有动静,筹资端也不再借款(虽然我们在3月才新增了几个亿的授信,但就这样极端假设)而是有一笔1.2亿的租金流出,也就是流出了1.13+1.2=2.23亿。

也就是说,15亿的现金,可以支持去年四季度仔猪肥猪价格下,安然度过七个季度。

真的,建议看空的球友们,还是集中火力到资产负债率吧。比如直接说自己就是某银行行长,宣布75%负债率就不给贷款了,75%还能贷就80%不给,80%还能贷款就推到85%。知名神教官瘾君子说得好,我就不信新五丰他爸是李刚!问题新五丰就是湖南国资委高比例控股的公司,能够说这话,是抽嗨了吗?

三、是否在继续降本?

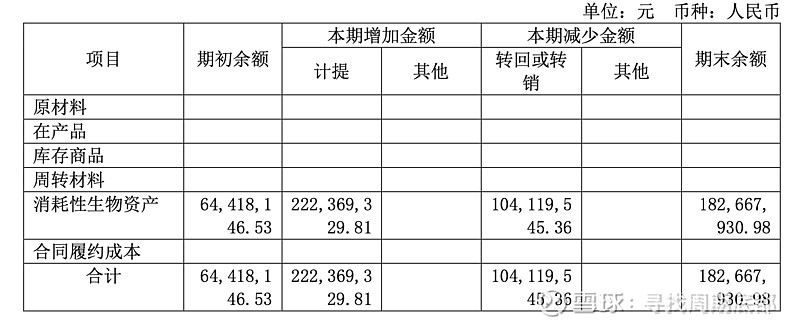

新五丰这下给来个大的。预告说的扣非归母是11.2至14.2亿,也就是中间值在12.7,但最后出来是12,也就是低于原来预期7000万元。结合计提来看:

即2022年计提金额6441万加上今年计提2.224亿,减去今年转销1.041亿,期末余额为1.827亿。每个季度进行调整后如下:

也就是说四季度亏损为-37428万元。之前在预告的时候,就已经初步算过几个数据,现在正好拿来用了。

科普:新五丰业务主要构成:育肥猪+仔猪+冻肉鲜肉+玉米贸易。

二季度出栏66万,四季度出栏112万(预告320万左右,320-208=112)。112/66=1.7,即出栏增长了70%。

一、和2023年二季度的业绩比较

为何采用二季度?由温氏月报我们可以得出结论,二季度均价在14.32,而四季度均价在14.41,两者的差距最为接近。这个代表了育肥猪、冻肉、鲜肉的价格比较。可以得出结论,二季度和四季度相比,差距在0.09元,0.09125=11.25元,即四季度一头肥猪可以多收11.25元。即四季度收入增加了11.25*112万*0.6=756万。

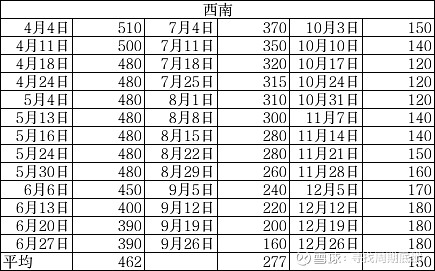

然后比较仔猪价格,之前新龙升座系列,都是采用牧原的仔猪价格,但牧原公众号已经不再更新仔猪报价,所以采用了天兆猪业的仔猪报价(来源于抖音天兆猪业公众号,现在也没了)

由表我们可以知道,四季度和二季度相比,每头仔猪价格下跌了312元。

假设4成仔猪,312乘以112万乘以0.4=1.4亿。

以上的全部条件测算,就很清楚了,二季度亏损32148万元,如果成本不变,那么四季度亏损应该在32148*1.7=54652万。而同时,由于仔猪价格下跌了312元,所以这个额外的金额按照40%的仔猪算,就是54652+14000=68652万,减去育肥多收的,就是67896万。而实际上亏损是37428万,

也就是说,新五丰和二季度相比,合理情况下已经实现了30468万的降本!

看空的喜欢拿整年来做文章,实际上完全搞不懂扩产带来的成本下降的威力!当然,这个降本还伴随着饲料原料的降价,psy的提高,员工的努力等等。

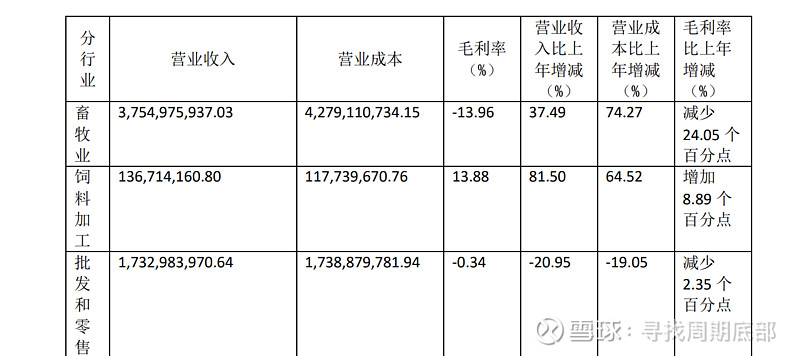

算四季度的育肥具体成本,其实只能粗算,因为其他业务合计也不少(合计18亿左右)。确实要算,可以这样算,

全年批发零售饲料加工毛利为-590万+1897万=1307万。即其他业务全年毛利为1307万。四季度盈利为327万。同时,四季度四费(减去未确认融资费用)为(1103+521+5250+1838)乘以其他业务占全部业务比=8712万x33.2%=2892万,即其他业务亏损2565万。也就是畜牧业亏损在-37428+2565=-34863万。

仔猪四季度天兆西南均价在150元,假设新五丰贵了10%,卖到165元。再假设新五丰四季度仔猪成本在400元,就是一头亏235元。可以得出,112万x0.4*235元=10528万,即亏损10528万元。也就是育肥部分亏损在:-34863+10528=24335万。

24335万/112*0.6/125kg=2.9元/kg。

即成本为14.41+2.9=17.31元。这就是四季度育肥猪的成本。

本来想一篇写完的,但是由于这两天事情很多,只能更成两篇了。也欢迎各位斧正。

虽然股价在下跌,看空的言论甚嚣尘上,但我还是敢继续喊出:新龙升座,五谷丰登!