上一篇谈了新五丰的猪圈降成本,这一篇谈一下新五丰的仔猪降成本。

仔猪成本是成本最重要的构成部分,400/头的7kg仔猪和600/头的比较,在其他条件都一样的情况下,最后的公斤成本差距在(600-400)/(125kg-7kg)=1.7元/kg。一些牧原粉丝为何敢号称永远领先三五十分?这就是其中的奥秘之一:牧原的断奶仔猪成本仅在350元左右。

仔猪成本由什么构成呢?仔猪成本=母猪成本/年产活仔猪数+保育成本,年产仔猪数=年胎数*单胎产仔猪数。即仔猪成本=母猪成本/(年胎数*单胎产仔猪数)+保育成本。那新五丰的仔猪降成本,就需要围绕这些方面开展,即母猪成本、单胎产仔猪数(包括仔猪成活率)、年胎数、保育成本。

一、母猪成本

由下图可知,新五丰是从2021年开始真正意义进行大规模扩群的:

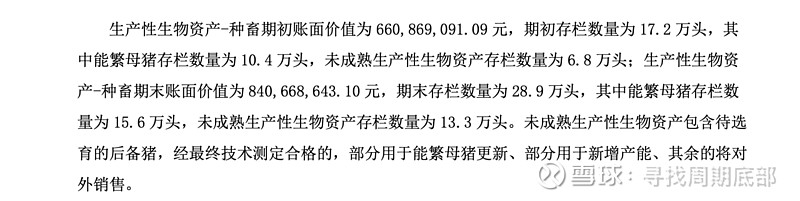

2020年年终的时候,生产性生物资产仅为9837万元(27920头),头均3523元;到2022年年中到时候(年末合并了天心,不好计算,故用半年报)生产性生物资产为4.491亿元(104292头),头均4306元。我们可以得出结论,由于新五丰原来以育肥为主,育种水平很差,新建种群成本较高,生产性生物资产的成本快速走高。

2022年年底收购了天心后,母猪成本得到了极大的改善:

生产性生物资产为8.41亿(28.9万头),头均2910元。由此可见,随着天心种群的加入,新五丰的母猪成本实现了几何级的降低:和2022年年中比,降低了32%;和2022年年初6.61亿(17.2万头)头均3843元比,降低了24%。

我们从另一个角度测算,2022年年终比年初生产性生物资产增加了1.8亿(对应头数,能繁增加了5.2万头,未成熟生产性生物资产增加了6.5万头),这1.8亿换算成年初的6.61亿,是能繁19.1万头,未成熟生产性生物资产23.87万头;换算成年终的8.41亿,就是能繁24.29万头,未成熟生产性生物资产30.37万头。由此看见,新五丰的种群逐步被天心的种群融合和替代中生产出来的母猪的成本有多便宜!相信随着进一步的融合和替代,母猪成本还会继续大幅下降。

以年产子数20为例(后面第二点谈到为何用这个数据),母猪服役期为三年6胎,即产仔数为60头为例进行测算:

4306/60=71.8元,2910/60=48.5元;这一块可以提供(71.8-48.5)/(125-7)=0.2元/kg的降本。当然,这个数据测算是不科学的,毕竟有一部分是后备母猪,后备母猪养成经产母猪需要饲料等的投入。

结论,随着五丰的种群逐步被天心的种群融合和替代,母猪会出现持续的降本。

二、单胎产仔猪数

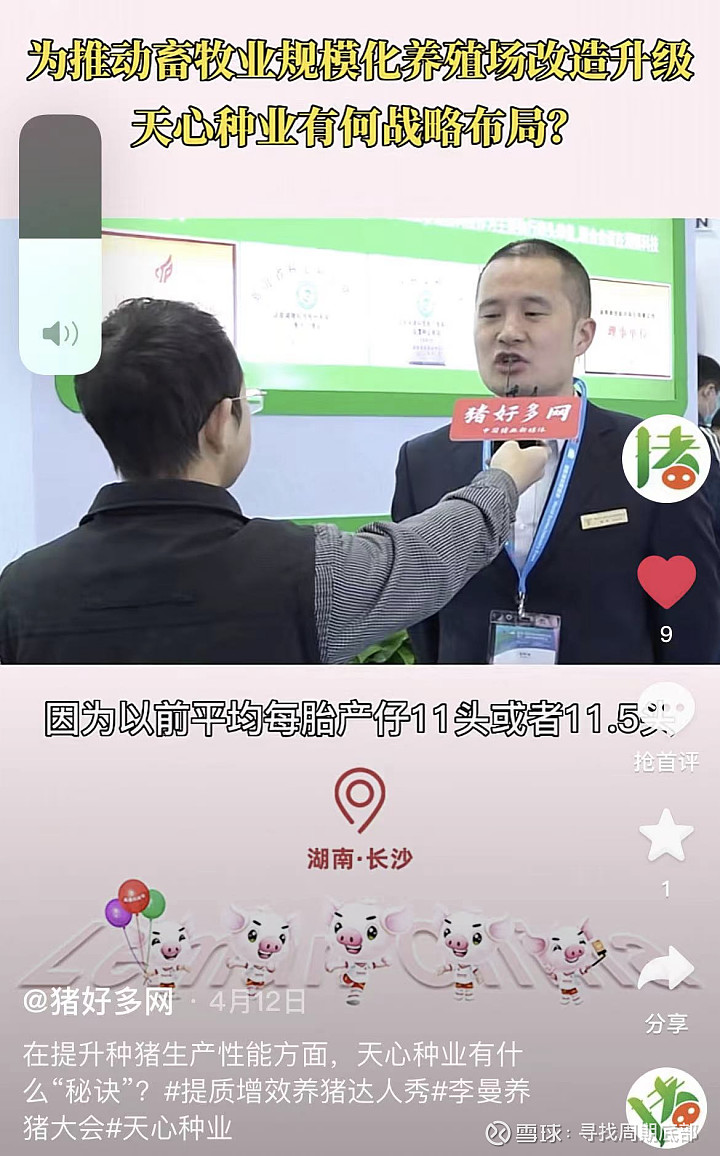

下面图片来自猪好多网对天心营销总监韩伟的采访:

之前天心的胎产仔猪数为11—11.5头,考虑到新五丰育种水平较低,叠加新建群,所以上面的测算采取了比天心水平低的胎产仔数10头即年产20头的数据。现在,新五丰和天心合群后,引入了法系高产基因,都实现了胎产仔猪数的上升:

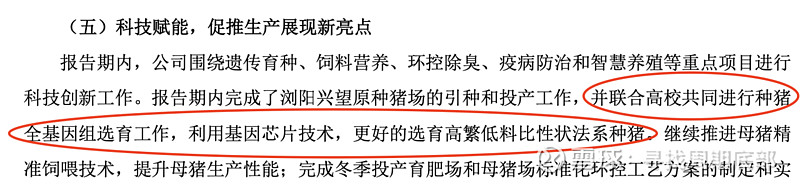

新五丰年报也提到了这一点,但是没有这个采访那么细:

是的,新五丰的psy已经达到了25—27头,我们取26头(三年六胎共84头)以一的基础继续进行测算:4306/60=71.8元,2910/84=34.6元。(71.8-34.6)/(125-7)=0.32元/kg。

据此,我们可以得出结论,随着一(母猪成本大幅降低)和二(年产仔猪数增加6头),新五丰在母猪方面,已经实现了0.32元/kg的降本。

三、年胎数。这个统一按照三年六胎计算,即一年2胎计算。但实际上,天心已经可以做到2.2胎/年(这样就不需要三年,两年半即可,可以省出母猪饲料钱)。这里如有错误请指出。

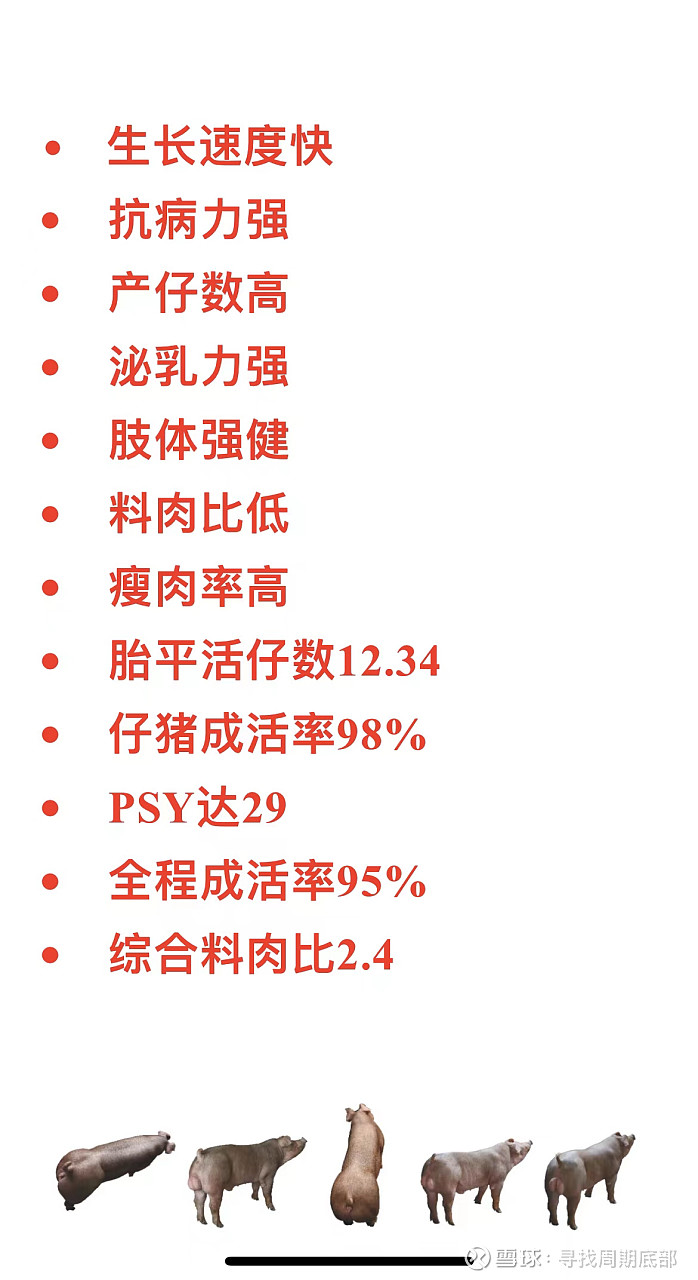

四、保育成本。保育成本所含项目比较多,包括饲料、人工、兽药、水电、场地、死淘等。其中,死淘成本是最容易导致保育成本暴增的项目。新五丰和天心,是在新美系的基础上引入了法系高产基因,也就是说新美系成活率高的优点得到了保证。据一些球友了解的内部数据,2022年1-10月天心的累计全程成活率达94%(牧原86%),仔猪累计成活率97%。天心种业公众号宣传口径如下:

据我了解的内部数据和这个宣传比较,psy和综合料肉比是选取了较好的场的数据外,活仔数和全程存活率都是和实际成绩差不多的。

总结:随着天心种群对新五丰种群的替代和融合,母猪成本会出现持续下降;在保持新美系优良基因的基础上,通过引进法系高产基因进行改良的办法,新五丰既保持了优秀的成活率和瘦肉率(新美系特点),又提高了胎产仔猪数(法系特点),很好实现了降本增效。

最后,口号必须喊起来:新龙升座,五谷丰登!

$新五丰(SH600975)$ $牧原股份(SZ002714)$ $巨星农牧(SH603477)$ 傲农生物唐人神天康生物华统股份新希望温氏股份正邦科技东瑞股份