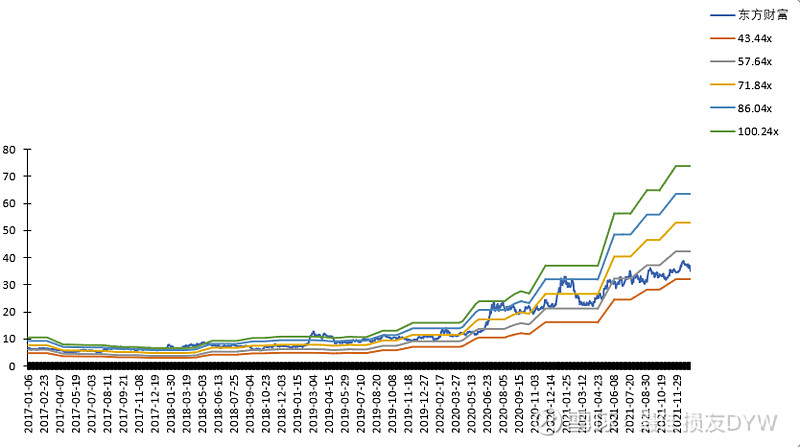

东方财富经过近期短暂调整后,截至2022-01-05 市值为3635亿,由于2021已经过完,机构预测的2021业绩真实性可以借鉴了,昨天有两家机构对东财的2021E的EPS预测为0.81,0.82,我们保守点取个小点的0.81,那对应2021年利润是83亿元,YOY76%,其中Q4单季度为21.65,YOY21.65%,算是符合预期,毕竟第四季度基金市场热度还是股票成交额是相对走低的。根据以上数据,那2021PE是43倍。这些都是过去式,毕竟投资主要是看未来,我们大概展望下2022。

2022有个保底利润,就是员工股权激励,2022需要比2020增长80%,也就是84.6亿,如果真是这个数据,那么市场的估值会给的很低,因为增长率只比2021的83亿大概持平,假设为35倍,那么2022E市值为2961,比现在-18%。这是大家都不愿意看到的,但是我上文说的,保底,心里有个底就行。

目前机构对东财2022E的净利润普遍在百亿以上,34家券商平均的话为107亿,大概比2021增加28%,说实话,东财如果只增长28%,那么其他券商估计大多是持平或者同比下降,那么整个行业的估值也提不上来。所以我只给40倍PE,那么2022E市值为4280.比现在+17%,苍蝇肉

东财未来的业绩增量在哪?

按照之前其实先生的访谈,未来会重点发展国际业务和资管业务,但目前情况有变,国家目前对出海互联网券商监管加大,这块估计需要踩刹车了。基管业务呢,按照东财的资源禀赋,背靠天天基金,发展指数基金是最有可能的。但是目前困境是指数基金同质化严重,导致单个基金是由规模驱动,受销售渠道影响力不大,其次市场CR10达到了79%,第十大基金公司指数基金规模也就七百多亿,还不如一个爆款主动基金呢。指数基金按照0.3%的货币化率(货债股综合管理费0.4%-尾佣),第十名一年也就整个2亿而已。哪怕穷追猛赶进入前十又如何,一年贡献2个亿利润杯水车薪。目前东财基金可以说是从0开始,前期投入也会很大,所以利润率基本可以忽略不计,甚至是拖后腿的。

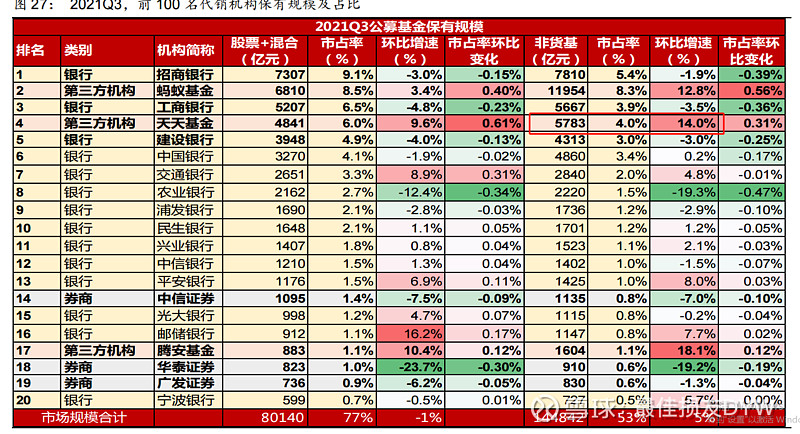

我认为未来东财未来最大的业绩增量还是来自于基金代销业务,轻资产+高利润+行业空间容量大。截至2021Q3,东财的非货基保有量为5783亿,贡献了40亿收入,而且利润率高达70%,应该有28亿的利润。利润占比45%左右。是真正的轻资产+高利润业务。5783亿保有量其实占比也就4%而已, 整个市场仍然处于做大蛋糕跑马圈地的阶段。中国公募基金规模24万亿,是美国的1/6,是中国居民可投资产的1/10。市场空间还大着呢。最重要的是基金代销这玩意没啥差异化,都是基金超市模式,在哪买不是买,是最容易被互联网革命的,未来东财的份额不止是市场增量的,还有存量的,特别是来自于银行的,看看Q3的环比增幅,笑~

简单说下经纪业务

在说经纪业务之前,我简单展望下2022年的市场宏观, “做房不炒“和“信用宽松”确定性非常大,基于这个假设,那2022年股基成交额大概率不会比2021年差,2021年全年成交总额257万亿,日均成交妥妥万亿以上了。如果保持成交额不出现大幅度下降的情况下,2022年经纪业务中手续费佣金收入是可以保障的,估计增长率等保持个位数就不错了。两融的利息收入肯定会提高,毕竟2021年一直在融资补充资本金,而且增长幅度不会低,由于东财资本金是远远低于传统券商,导致东财的两融市占率和经纪业务市占率一直是不匹配。4.6%是经纪市占率,但是两融市占率才2.4%左右,这块会慢慢追上。不过两融是典型的重资产业务,和银行业务一样了,低息借钱高息放贷,而且开两融还要去营业厅,东财还得去拓展营业厅,市场对这种业务不会给什么估值的。所以2022年,经纪业务作为东财的基础盘,大方向还是以稳为主。大的战略方针是把经纪客户向其理财客户去传导

总结下,东财在有利润兜底的情况下,最差的情况有-18%的下跌空间,市场共识的情况下有+17%的空间,超预期的情况下,基金保有量每个季度都增幅较大,明显在吃存量的蛋糕,那时候市场会把估值打到50倍以上,如果继续对应107亿的利润,市值上5000亿没问题,离现在37%+的空间。

PS:个人比较谨慎,以上的分析涉及到的估值都是按照保守去估,比如35倍PE,事实上东财历史上没到过这样的水平,但是毕竟现在体量也不可同日而语了。利润预测直接按照机构预测或者公开资料了。芒格:提高幸福的方式之一就是降低预期~