原创 马克陈 马克爱投资 2024-01-27 20:00 发表于上海

银行股刚刚涨几天,就开始说这个话题似乎有点太早了。但是其实这个话题一直在我心中,如果没有银行股估值修复的预期,也就不会投资银行了。同样,如果你不认为银行低估,也就不用往下看了。

1、当前银行股的估值状态:

根据相关网站查询的数据,当前最新A股42家上市银行板块的估值状态如下:

市盈率PE为4.96倍,市净率PB为0.56倍,股息率为5.63%。

银行板块总市值为10.44万亿,平均市值为2485.27亿。

其中,市净率PB最高的是招商银行0.85倍。市净率PB最低的是民生银行0.33倍。

市盈率PE最高的是兰州银行7.76倍,最低的是贵州银行3.58倍。

股息率最高的是兴业银行7.6%,股息率最低的瑞丰银行2.2%。

以上几个估值数据,从历史横向比较看,银行股的估值水平都处在历史的低位。特别是市净率和股息率,历史上很少见的平均市净率在0.56倍,更加少见股息率达到5.63%。

2、公募基金对银行的持仓水平

为什么银行股会出现这么低的估值水平,主要原因就是因为公募基金(当前A股最大的定价权资金)对银行一直处于卖出的状态。

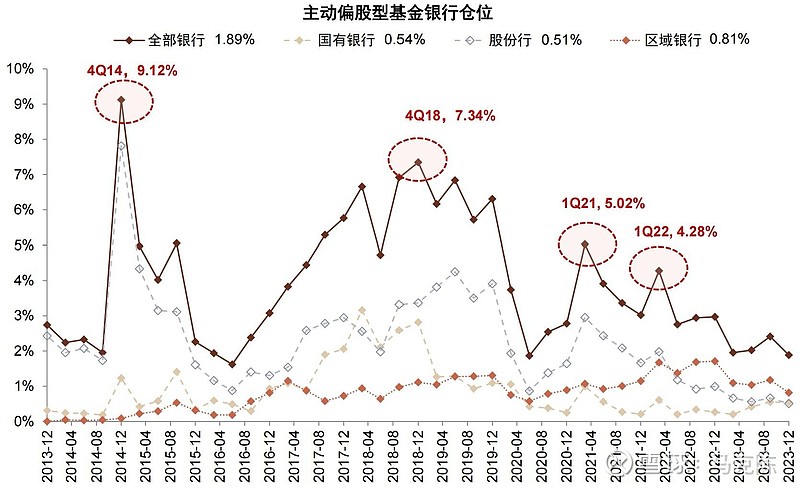

上图来源于中金。

从上图可以看到,公募基金近10年来,对银行持仓最高的时候是2014年年底的时候,那个时候持仓达到9.12%。

第二高的时候是2018年年底,持仓达到7.34%。

然后就是一直下降,特别是2020年以后,持仓从5%一直下降,到现在只有1.89%的水平(2023年Q4)。

而根据银行股板块在整个A股的权重,公募基金持仓应该在11%左右。

也及时说,公募基金对银行的低配达到了9%以上。

顺便说一下,公募基金当前(2023年Q4)持仓最大的是医药生物,持仓14.59%,超配了6.66%。持仓食品饮料,持仓13.12%,超配了7%。

对这两个板块的超配数量基本是正好是对银行的低配。

3、银行股这一次估值能走多远?

随着基金抱团的瓦解(从2021年开始就瓦解了),到现在酿成A股的连续大幅下低,差一点产生流动性螺旋下跌的金融风险。相关监管机构已经意识到了风险,本周监管层也发声了,会对股市当前的各类问题进行解决。

于是,出现的情况是上证指数在跌破2800点后,出现了连续的反弹。并且在反弹过程中,银行股的表现不错。

中证银行指数今年上涨了6.36%。在所有板块中排名靠前。

自然,我们有理由期待银行股2024年的行情。

根据过去10年的几次银行股行情,有两个特点:

1)持续时间都不长,2015年长一点也就一年时间。2018年的时间更短一些。

2)估值修复PB基本上在1倍左右。2015年高一些。

所以,对于2024年这一次如果银行股能够引领行情的话,我觉得第一步是向2015年和2018年看。

首先应该达到平均市净率1倍左右。

根据前面的数据,当前银行股的平均市盈率0.56倍,差不多就是1倍的涨幅。当然有些银行的PB会超过1,有些可能还是达不到1.但是总体涨幅应该在100%。持续的时间在1年左右,也就是贯穿2024年。

能不能来到第二阶段,银行股回到合理估值区间PB1.2-1.5倍,就要看公募基金对银行股的持仓能恢复到多少?

第一个阶段,银行股达到1倍PB,毛估估公募基金的持仓量要达到5%%。接下来如果公募基金对银行股的持仓达到标准配置,也就是10%左右,银行股完全可以恢复到合理估值区间。

让我们一起拭目以待2024年银行股的估值修复行情。