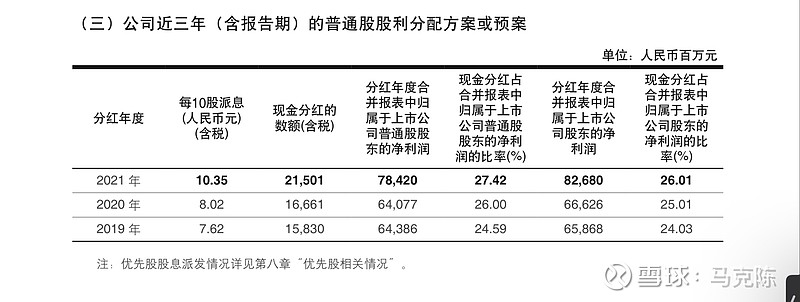

因为有了业绩快报,对营业收入、净利润等数据大家都有数,对于兴业长期持有对股东,大家比较关注的是分红。

1、大家最关心的分红率:27.42%

之前,我对分红率这块认为会有比较大的提高,因为毕竟刚刚发了500亿多可转债,一旦可转债转股成功,可以大大地补充核心资本。

结果,兴业真的太稳定了。

2020年比2019年增加了1.41个百分点。

2021年比2020年增加了1.42个百分点。

好吧,我已经知道2022年的分红率了,大概就是28.84%。

每股分红1.03元,以当前的股价20元计,股息率差不多5%。这个股息率已经非常非常高了,秒杀绝大多书的存款和债券利率。

再一次出现:存银行不如买银行的局面。

2、净息差下降,利息净收入增长乏力

利息净收入共计1456.79亿,增长了21.64亿,增速只有1.51%。

为什么利息收入增速会这么低呢?

从资产规模上看,兴业的资产规模达到了8.6万亿,总资产规模增速达到了8.98%,这个规模增长算是正常偏低,但也还说得过去。

其中发放的贷款增加了4625亿,增速达到了11.66%。生息资产的增速也有6.4%。

但是利息净收入增速只有1.51%。这两个比例并不匹配。

问题就出在了净息差上:兴业的净息差下降了7BP,从2.36%降到了2.29%。兴业前面几年保持比较好的净息差稳步上升在2021年出现了下降。

当然有大环境的原因,在各种让利以及宽松的货币环境中,资产价格都有所降低。然而规模又没有上去,没有用规模弥补价格都降低。

出现了量不增,价跌跌“困难”局面。

3、非利息收入增速是亮点:+26.73%

公司2021年非利息净收入755亿,大幅增加了159亿。

其中手续费和佣金的收入426.8亿,保持了稳定的增长,+13%。

投资和汇兑损益相关3项合计316亿,大幅增加了109亿。这一块的收入看上去有点靠天吃饭,属于非正常的增长。

所以,虽然非利息收入看上去增速很高,其实也隐藏着隐患。

营业收入点评:

我觉得兴业在利息净收入这一块2021年表现非常不好,增速属于不合格。

2022年压力还是非常大,一方面净息差保持稳定很难,另外一方面资产端需要继续挖掘优质客户,扩大规模因素。

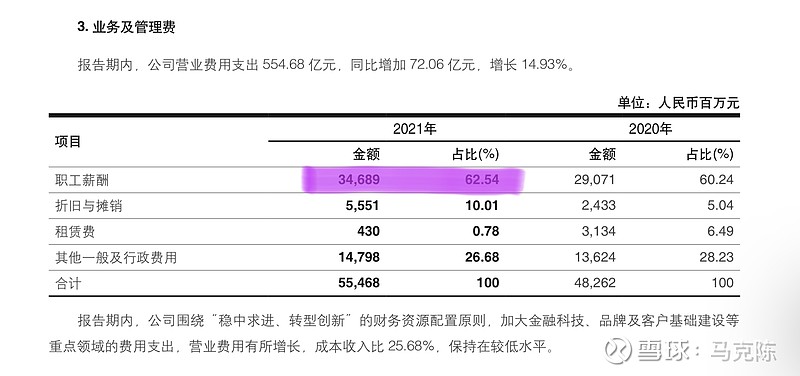

4、业务和管理费用非正常增加:薪酬增加19%?

业务和管理费用554亿,增速达到了15%,比营业收入9%的增速高很多。

而其中员工的薪酬又增速最高的,达到了19%。这点很难理解,为什么一年之内,员工的薪酬增加了这么多?

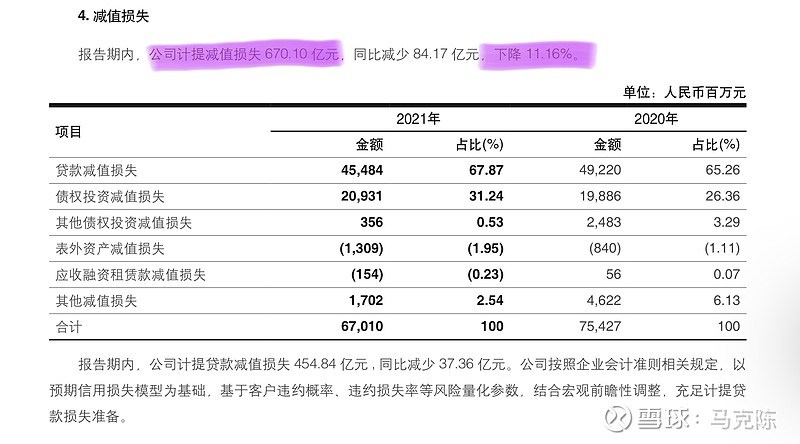

5、减值损失恢复到正常水平:670亿

通过以上分析可以发现,兴业的营收增长只有9%,业务和管理费用增长了15%,为什么最终的净利润增速能够达到24%呢?

主要是因为减值损失减少了。

当然,我觉得这种减少是合理的。2020年因为疫情的原因,以及因为相关部门的窗口指导的原因,全银行业都进行了大量的计提。

兴业在2020年的计提量也达到了750亿。到2021年,稍微下降84亿也很正常。

2021年兴业减值损失670亿,其实还是一个很大的量,比招行的减值损失还要多(招行659亿)。

净利润点评:

通过以上收入和成本的分析,可以看出,兴业之所以能够实现净利润的高速增长,主要是因为减值损失比往年少。

也就是说实现了开源节流。其中开源的原因少一些,节流的作用更大。

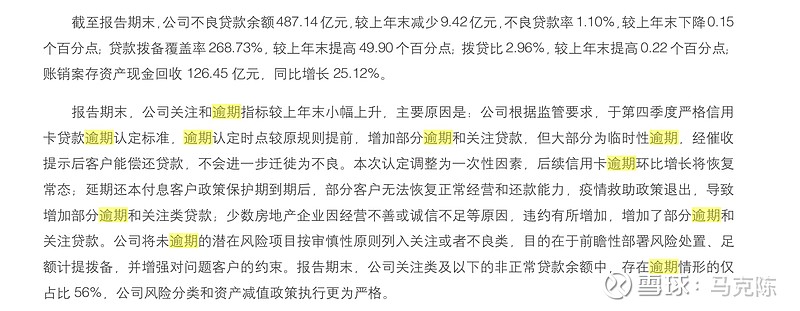

6、资产质量上了一个台阶:不良率1.1%

兴业之所以能够减少减值损失,还有一个原因就是资产质量已经企稳向好。

不良率持续下降到了1.1%,不良贷款余额487亿,下降了9.42亿。

当然其中逾期贷款和关注贷款率有所上升,这个信息与招行也类似。在报告中解释的原因也基本一致,主要是信用卡逾期贷款认定标准严格了导致的一次性调整。

另外一方面,因为计提充足,拨备余额也出现了大幅上升,从1086亿增加到了1309亿,拨备覆盖率达到了268%。拨备覆盖率达到了近年来的最高。

如果再细看细分的不良率,可以发现信用卡端出现了问题。结合2月份了解到的经营策略,还要加强信用卡的零售贷款投入量,这让我更加隐隐感觉兴业在信用卡这块存在风险。

资产质量点评:

兴业在2021年的资产质量继续向好的表现,不良双降,延续了不良率下降的趋势,延续了拨备覆盖率上升的趋势。

这两个趋势都是银行经营处于上升周期的典型表现。

2022年兴业的资产质量有望继续向好,不良率预计可以跌破1%。

说穿了,银行的业绩最终还得靠资产质量说话。营业收入增速可以表现“一般”,只要资产质量好,产生的坏账少,净利润照样可以实现高速增长。

这样的增长比营业收入高速增长,同时更高的速度产生坏账要好。

7、全文结论:

通过看兴业2021年这份年报,我觉得少了几份惊喜,多了几份隐忧。

少的惊喜在于:兴业引以为傲的三大名片(绿色银行、财富银行、投资银行)并没有带来营业收入上的可观增长。当然在非利息收入上的高速增长肯定离不开财富银行和投资银行的巨大贡献,但是其稳定性还有待观察。

多了几份隐忧:第一个隐忧是利息净收入增长乏力,2022年压力会非常大。第二个隐忧是信用卡的不良率大幅增加,而信用卡业务优势兴业2022年要发力的一个点。

2022年兴业的目标是要实现可转债的强赎,为此,兴业在2022年需要更加靓丽的业绩。让我们拭目以待,看看兴业在2022年能不能给市场更多的惊喜,减少这几份隐忧。

结合当前兴业的估值:PB0.7倍,股息率5%。净利润增速达到23%。

我认为兴业仍然是超级低估的优质股份制银行。