这次拖更比较久,一个电话交流,更新了三次,拖了一个星期。好在本周兴业银行终于止住了持续的下跌,周K线收涨4.69%。

今天更新的两个问题主要是关于投行和大财富银行的,干货很多,看完后能够对兴业银行的投行历史有更清楚的认识。也知道为什么兴业银行会进入投行和财富银行领域,对历史、现状、未来都有更深的理解。(内容看上去比较枯燥,但是知识点很多)

问题6: 业绩交流会上提到:投行+财富银行战略,这一块也提出了具体的目标指标,到2025年对净利润贡献率不低于15%。那么2020年这一块占净利润比例大概多少?

15%主要是子公司的利润贡献目标,其中有部分属于投行和金融市场的贡献,因为子公司也有信托、租赁和基金公司等。

兴业银行的商行+投行中的投行是广义的概念,是投行与金融市场,又可以细化为以同业金融为基础,围绕投行、资管、财富这个大的金融市场逻辑。

在今年年报披露中,为响应大家对我们战略的集中关注,我们详细披露了战略逻辑和相关数据,包括手续费和佣金收入中有多少是投行(狭义的投行部)、FICC、理财、代销的直接贡献,以及对应拉动的低成本负债贡献。在年报中的战略实施部分中有提到。

比如,去年投资银行贡献了40多亿手续费,财富管理(理财)贡献了100多亿,FICC避险也是接近40多亿规模,还有一个就是我们正在发力的财富代销(代理代销公募基金)也贡献了40多亿,增长接近80%。这几块加上托管业务、信托和基金等在手续费中大概是280多亿元,都是我们表外投行、资管、财富的直接贡献,当然还有低成本存款,对息差的间接贡献。应该说,投行和金融市场手续费收入已经是手续费收入的第一大来源,而一些银行还是以银行卡手续费收入为主。

对于商行+投行是一个综合金融服务概念,不单单只是看中直接收益,而是计算综合收益情况。为此,在过去几年,我们建立了两个系统,一个是集团统一授信系统,一个是客户综合价值分析系统,这样能从风险和收益角度对单一客户进行分析和把控。比如,对一些议价能力强的客群,我们从他们身上赚到的债券承销收益比较低,但是我们通过债券切入客户,为后续商行业务,包括低成本存款的拉动带来机会,从而为我们商行提供了非常有利的息差抓手(所以这是一个表内和表外联动的闭环链条)。

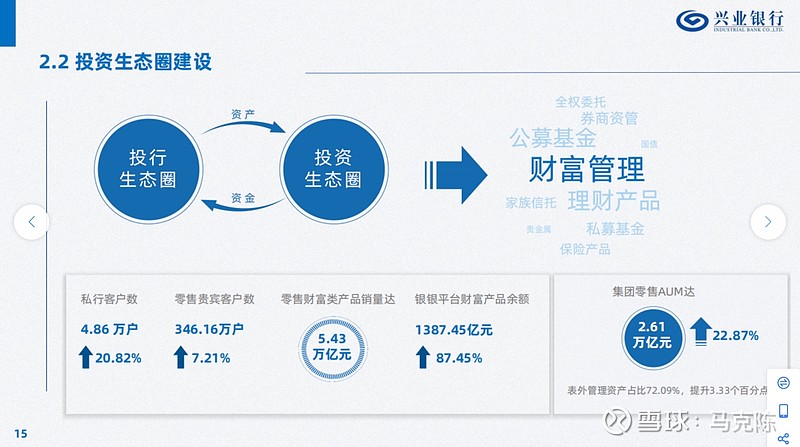

下面两张图是业绩发布会的PPT,供参考!

每家银行的发展历程不同,就决定了他具有不同的资源和禀赋,从兴业的发展历程来看,由于起步期在资源上相对于其它银行弱很多,所以,我们一直坚持市场化、差异化发展,并在众多优秀同业中不断找到自己的特色,突出重围。回过头来看,兴业每一次都能准确把握时代的发展节奏,抓住时代发展的红利,并在红利消退后及时调整。所以,我们一直具备前瞻性的战略把握能力和强有力的战略执行力。简单来看,兴业的发展壮大是从同业和金融市场业务开始的,包括整合市场资源,通过非标为实体企业融资。这就逐步形成了我们自身的特色和差异化,即兴业银行的禀赋在投行和金融市场的批发业务。最近几年,我们也在将优势和禀赋向零售传导。

其实,对于财富银行建设,在2012年左右我们就已经提出来做大投行,大资管,大财富的逻辑(这是表外业务的逻辑闭环)。只是,当时的大财富相当于同业资产项目,2016年后,我们响应监管要求,对这部分资管业务进行了压降,但压降完了之后,我们的投行、资管优势还存在,那就需要为财富产品寻找客户,这个就是零售财富业务。所以,从事财富银行建设很早就在我们的战略规划内。这么多年,也形成了我们在投行、资管端的优势,这就是为什么这几年我们零售理财产品收益率优于其他同业表现的原因。

对于财富银行建设来看,我们非常清晰,知道我们的资源和禀赋在哪里,也知道我们的劣势可能是在我们的渠道和销售这一块。所以,我们从去年开始在加大这一块人员和资源的投入。我们将私行和财富管理作为全行的唯一战略优先级类来进行提出。目的就是将投行端的优势以及资管端的优势通过渠道的建设来向零售输送。所以我们的零售战略也是基于我们以前的资源和禀赋。(不是人家做什么我们也做什么)。我们的抓手就是财富产品的收益率和风险控制能做的比其他同业更好,能为客户带来长期、稳稳的收益(包括,我们有银行业内唯一且独特的投行和金融市场风险部门,对金融市场业务风险进行把控。)

最近几年,我们也充分挖掘银银客户,跟一些省农信社合作。因为他们在资产端的挖掘能力、资管端的产品创设和研究能力较弱,所以,我们可以将我们理财产品借助他们渠道销售给县以及村镇客户,进而实现金融的普惠和满足居民的财富增长需求,也能实现和他们的合作共赢。

本次更新完毕!录音共45分钟,精炼6000字,不容易,给自己加个鸡腿。

如果你看到了这里,太感谢了,你就是真正的关注基本面的价值投资者。麻烦点个关注+转发,让更多的人看到。