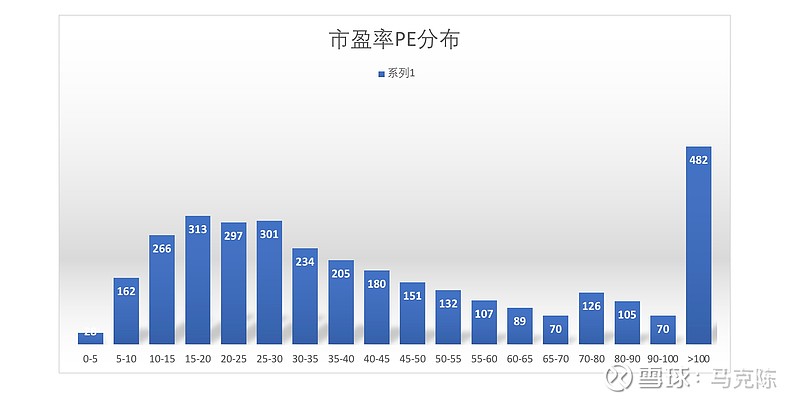

1、市盈率分布区间:

刚刚查了一下数据:A股有市盈率(什么叫有市盈率,也就是说公司业绩不是亏损的,市盈率区间在0-100000)的公司一共3342家。

100倍市盈率以上的有488家。

50-100倍市盈率的有717家。

25-50倍市盈率的有1071家。

也就是说,25倍市盈率以上的公司家数有2275家,占比达到67.5。

0-25倍市盈率的公司为1066家,占比32%。

具体如下:

对于大部分行业,大部分公司来说,合理的PE不应该超过25倍,如果超过25倍,就意味着已经超过了合理估值的范围。

如果我们简单地把0-15为安全估值,15-25为合理估值,25-35为高估,35以上为高风险。大家可以自己算算当前A股总体上35倍以上高风险的公司占比多少?

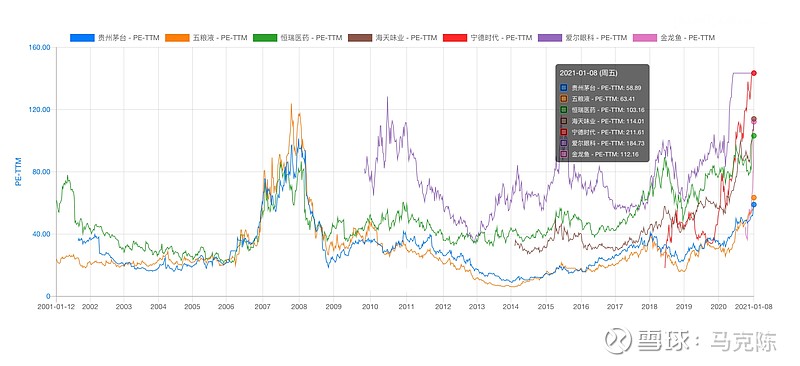

2、7家高估值高风险公司的横向对比:

说完了A股整体的情况,我们再看看7家公司的横向对比。

我选了7家热门公司,他们是茅台、五粮、恒瑞、海天、宁德、爱尔、金龙。

包含了白酒、医药、消费、创业板.....

从横向对比看,茅台和五粮的估值在60倍PE,离2007年6124创下的历史最高还差一点。但是远远高于近10年的PE中值:20倍PE。

恒瑞的100倍已经是历史最高另了!

爱尔的184倍已经是历史最高了!

金龙是次新股,112倍。

宁德211倍,让梦想窒息了!

海天还在晒,也创了历史了!足足晒了114天!哈哈哈....

对应着市盈率,股息也是观察公司估值的好参数:

这7家公司的股息回报都处在历史最低,没有一个公司股息超过1%,如果投资这些公司以股息回报来收回投资,都需要超过100年。

3、结论:

1)当前A股整体上处于极度高估,估值超过25倍的公司占67.5%;

2)50倍市盈率以上的公司超过1200家;

3)7家热门公司都处在历史最高估值;

4)7家热门公司都处在历史最低股息回报;

5)A股总体估值非常高,处于极度危险的位置。这些热门股一旦开启下跌,非常危险。