当前持仓:

本周持仓未变,持仓如下:

银行:78%(上周78%)

格力:12%(上周11%,上涨一个点是因为格力周五大涨)

券商:10%(上周11%,原因同上)

账户中中的新股“渝农商行”卖掉了,卖掉的钱加了500股兴业银行。

另外一个新股还没有卖。

银行股Q3业绩和估值对比:

我选了12家银行,包括5家国有银行和7家股份制银行作为对比。

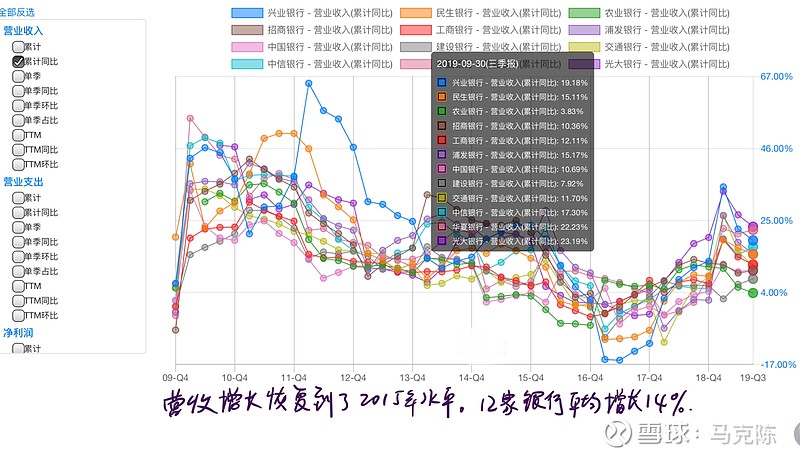

1. 营业收入同比平均增长14%,恢复到了2015年的水平

股份行明显比国有银行增速高,超级航母工商银行营业收入增速也达到了12%。

问题是所有银行的营收增速有放缓迹象。

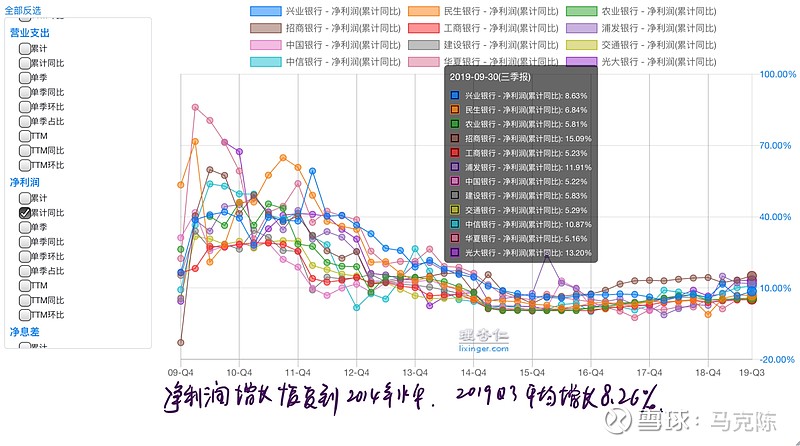

2. 净利润同比增长8%,增速恢复到了2014年的水平。

12家银行平均增速为8.26%,虽然绝对数值不高,但是已经走出了前两年净利润衰退的趋势。

招行最高15%,国有银行基本上在5%左右。随着资产质量的好转,拨备不需要在提高,预计2019年年报银行的净利润增速可以达到10%以上。

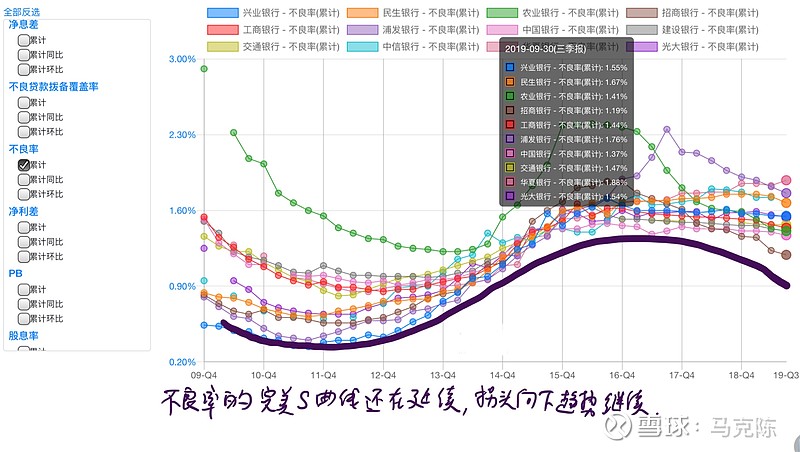

3. 不良率的完美S型曲线趋势在延续

Q3几乎所有银行的不良率都在降低,继续呈现S型曲线的规律。这个规律是可以延续的,不会忽高忽低。表明银行的不良贷款进一步降低,资产质量正在好转。但是能否降低到2011年的水平还有疑问。即便能降低到2011年的水平,也还需要2-3年。

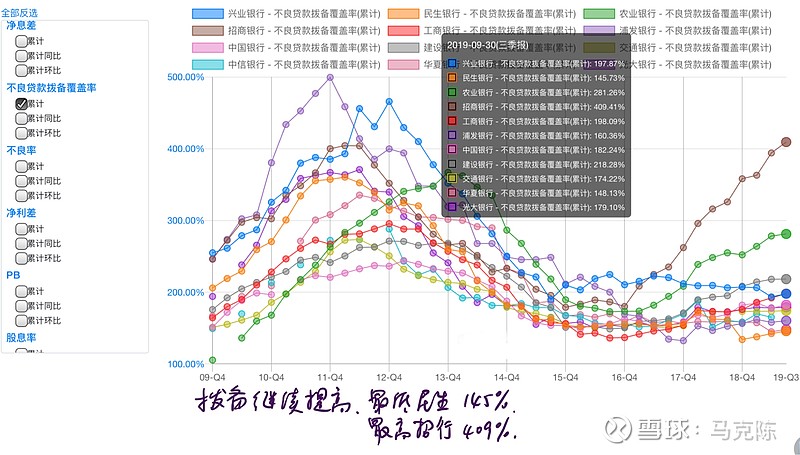

4. 拨备覆盖率进一步提高

拨备覆盖率Q3进一步提高,最低点民生银行最低145%,最高招行409%。银行的拨备进一步缓慢上升,招行已经恢复到了历史最高水平,农业银行的281%也接近历史最高水平,其它银行离2013年的历史最高水平还有差距,预计未来2-3年也能接近。

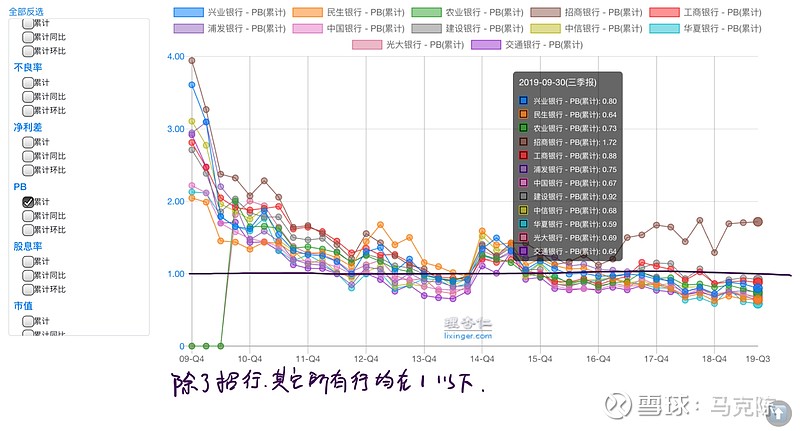

5. 下面看估值指标PB

除了招行,其它11家银行都在1以下。跟2013年的历史最低水平差不多。可以说,银行股的PB处在历史最低区域。

大部分银行都是以净资产8折销售,极端的民生银行差不多6折甩卖。此刻,在资产质量和业绩明显好转的节点上,银行股还以净资产6-8折甩卖,市场实在是愚蠢。

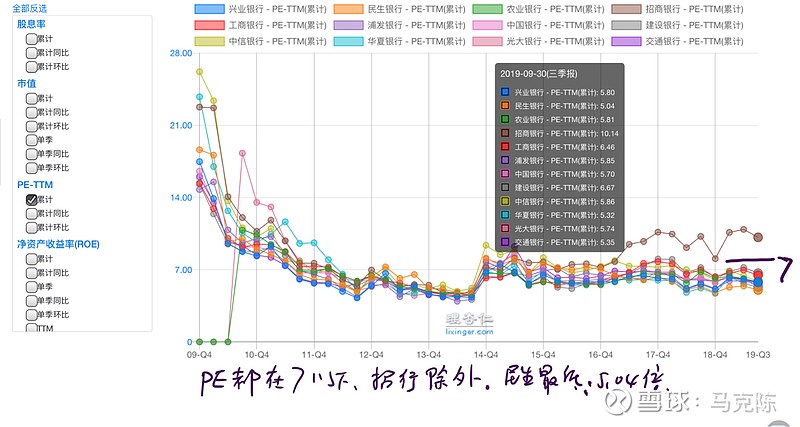

6. 估值的第二个指标PE

除了招行,其它银行股的PE都在7倍以下,最低的民生银行5倍。

最高的招行也只有10倍。跟白酒的30多倍相比,银行股的PE实在是不起眼。

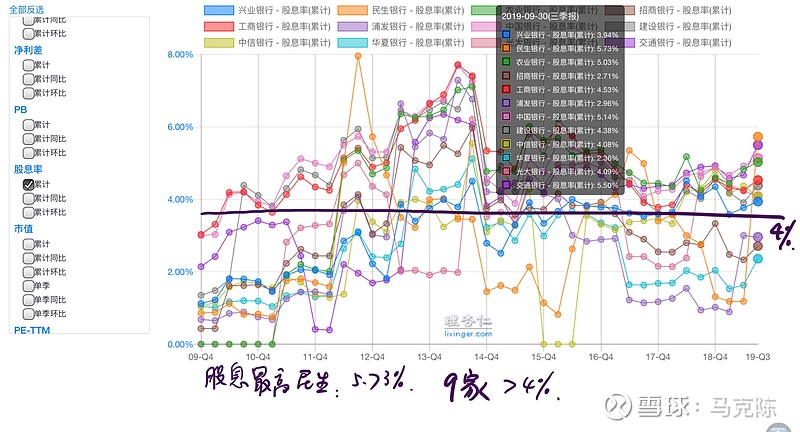

7. 银行股的股息率处在历史高位,回报非常好

与历史低估值相反的是,当前银行的股息率处在历史高位,股息率平均达到了4%以上。

每年业绩增长10%,股息还有4%,已经是很不错的投资了。如果考虑到还有安全边际,那么当前投资银行股基本上是100%确定能赚钱的。

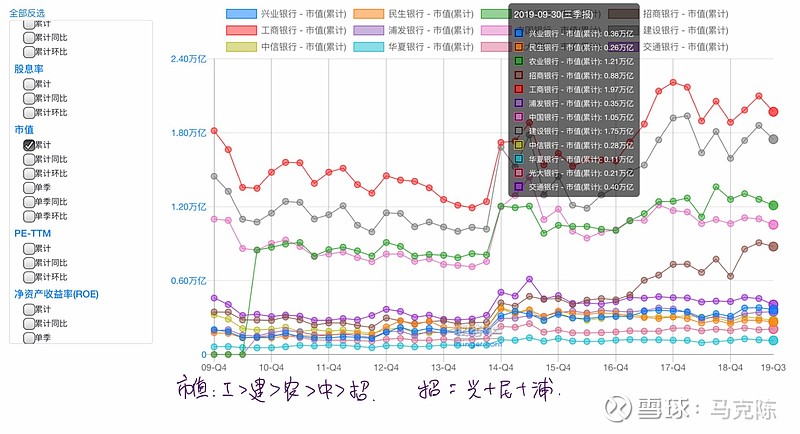

8. 最后看银行的市值

最高的宇宙行市值在1.8万亿,第二是建设银行1.75万亿,第三农业银行1.2万亿。

在日本经济最鼎盛的时候,日本一家银行就能买下美国所有银行,从这个角度,中国银行的市值还没有到“宇宙行”的地步。

到底是招行太贵了,还是其它几个银行太便宜了呢?!我认为是其它几个银行太便宜了。

结论:

1)当前银行的业绩明显反转,营业收入和净利润增速在加速。

2)当前银行的估值处在历史最低区域

3)股息率回报超4%,长期投资银行的回报率不错。