即便你再老练,也无法改变这样一个事实:你所有的知识都是关于过去的,而你所有的决定都关于未来。

假设我们承认未来是不可知的,那如何挑选出那些在未来会表现良好的公司,并对他们进行投资呢?

有人给出了这样的答案:

“大多数公司对我们来说,都不符合投资标准。能进入到投资组合的公司少之又少,我们只持有20-30家公司,而且换手率很低。我们喜欢那些能从大量日常、重复、相对可预测的事件中赚钱的公司。”

这一论述来自于一个在投资界绝对称得上“老练”的人——被誉为“英国巴菲特”的特里·史密斯(Terry Smith)。

图1. 特里·史密斯(Terry Smith)

他曾说:“观察会让你学到很多东西”,作为一位70岁的顶级基金经理,史密斯已经在资本市场浸淫了40多年,如今仍然活跃在“牌桌”之上。

早年间,他曾在巴克莱银行和瑞银工作,自1984年开始,开始担任分析师,之后曾担任两家证券公司的首席执行官。

史密斯是英国最大的主动权益基金公司Fundsmith的创始人兼首席投资官。他当前管理的Fundsmith股票基金规模为250亿英镑(约合2300亿元),自2010年成立以来,获得了年化15.3%的收益。

这让史密斯成为伦敦金融城备受关注的基金经理,Fundsmith的年会也已成为英国参加人数最多的年度股东大会。

但让史密斯真正与众不同的,不仅仅是连胜纪录,还有他选择一如既往坚持的投资原则。

史密斯是一个坚定的“质量投资”者,认为质量是真正的价值,坚持持有少量最优质的公司。

他曾写过两本书,一本是关于增长会计(Accounting for Growth),一本关于增长投资(Investing for Growth)。在其中第一本书中,他爆光了公司伪装自己业绩增长的会计漏洞,该书在当年位居畅销榜第一名,取代了《时间简史》。扎实的财务背景也让他的“质量投资”有着独特且严格的鉴定门槛。

近期史密斯接受了英国电讯报的采访,谈及了自己选股标准以及最新的持仓观点。在此基础上,【泉果探照灯】结合史密斯历年的股东信和投资笔记对他的投资理念做了精编,试图梳理他在投资中的那些持之以恒的脉络。

超长的投资履历,也让史密斯讲出的这句话更令人回味:

“世上没有新笑话,只有没听过的人”。

如何找到强大的复利机器?

到底如何精挑细选好公司?

史密斯从2015年就总结出了一个看似简单但延用至今的准则:

1. 投资好公司(Buy good companies)

2. 不要支付过高价格(Don’t overpay)

3. 什么都不做(Do nothing)

但同时,他也强调说,“优质比低估更加重要”。如果公司实在优质的话,也可以“忘掉”第二条。

首先,什么是好公司?

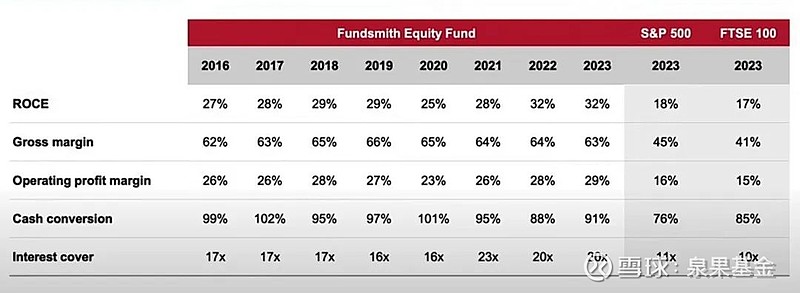

这个答案清单会很长很复杂,但可以从下面这张表中感受到一个基本框架。

这张表摘自今年年初Fundsmith最新的股东信,实际上我们翻阅了这家公司历年的股东信,发现从2014年起,该公司每年都会有类似的表格。史密斯说,这是为了自我审视,看看投资组合是否做到了第一条: 投资好公司。

图2. 股东信中的核心指标一览表

来源:Fundsmith 2024年会

这张表中就包含了史密斯最看重的股票的5个核心指标:

■ ROCE(已启用资本回报率)

■ Gross Margin(毛利率)

■ Operating Profit Margin(营业利润率)

■ Cash Conversion(现金周转周期)

■ Interest Cover(利息覆盖率)

他要求组合中公司的这几个指标,高于标普500和富时100的均值。而标普500和富时100代表了在美国和英国上市的一批最优质公司的水平。

被很多人忽视的一个重要指标

从上面的表格中可以看到,排在第一位,也是史密斯经常强调的指标,是已动用资本回报率(ROCE)。

*已动用资本回报率(ROCE:Return on Capital Employed)衡量公司使用资本产生盈利的效率。

已动用资本回报率=现金营业利润 /(股东权益+长期负债)

史密斯说,巴菲特在1979年的股东信中就将“资本回报率”作为了公司绩效的主要评判标准。但是让史密斯感到遗憾的是,如此成功的投资人做出的如此明确的建议,却被大多数人忽视了。史密斯认为:

如果你买了基金、债券或者存了银行,你一定会很关心预期回报率。

买股票就是买了一家公司的资本份额,那么为什么你不关心它所获得的回报率呢?

而计算这个指标需要的所有数字,都能在公司标准财报中找到。

我们投资组合中的公司的平均资本回报率约为30%,也就是说,我们在该公司拥有的每一块钱的投入,都会产生3毛钱的利润。这比市场平均水平高出70%或80%。

史密斯引用过伯克希尔-哈撒韦公司的副主席查理·芒格的一段话:从长期来看,从一只股票上获得的回报率很难高于该企业的资本回报率。

史密斯认为,芒格所描述的是一种数学上的确定性。

如果你长期投资的公司能够产生很高的资本回报率,并且该公司还能将它赚到的大部分钱进行有效的再投资,并赚取同样的高回报,那么长期来看,高资本回报对你投资收益的影响,要远高于你当初买入价格的影响。然而,投资者经常问我的问题是,这只股票或基金到底贵不贵,而不是这家公司能提供多高的资本回报,以及它们是否能创造价值。

如何找到强大的复利行业?

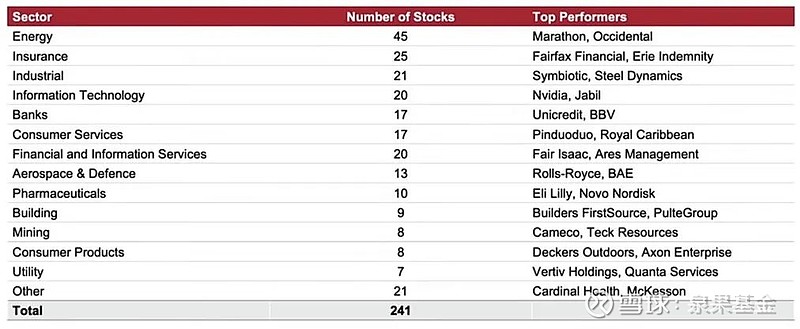

实际上,在2024最新的年会中,史密斯简单举例展示了自己公司的选股方式。

首先,他筛选出了241家在全球表现最佳的公司。他的标准是市值够大适合大基金投资,而且2022和2023年2年的资本回报率都在20%之上。史密斯解释说2年20%的资本回报,意味着每一年都有9.5%的复合增长,而9.5%是权益市场在长期能提供的平均ROE。

图3. 2022-2023表现最好的行业

来源:Fundsmith 2024年会

其中,从行业来看,有45只能源股,25只保险股,21只工业股,20只信息产业……然后他解释说,他们团队会先从行业上剔除一批。

史密斯的基金在行业上也有很高的筛选门槛。史密斯提到,他不会投强周期行业,无论这两年这些行业多么“出众”。

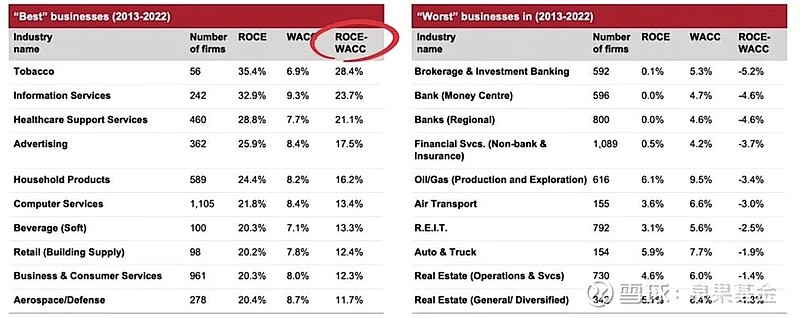

他引用了纽约大学斯特恩商学院(Stern School of Business at New York University)的一项研究成果。该学院每年都会对上千家公司进行调查,他们使用的业绩衡量指标是:资本使用回报率减去加权平均资本成本(ROCE-WACC)。

下图是依据这一标准列出的“好行业”(左)和“坏行业”(右)。

图4. 什么是好行业?

来源:Fundsmith 2024年会

可以看到,符合这一标准的“好行业”包括:必选消费品、可选消费品、信息技术、医疗服务、商业服务、军工等,它们的收益都高于资本成本。

但另外一些行业,比如采矿、石油、天然气、银行、券商、房地产、交通运输等,这些强周期行业很难把握,稍有不慎,可能会出现灾难性结果。所以他们不投。

史密斯说,虽然每十年中会有几年,周期性行业会卷土重来。比如最上面那张表中,过去两年最亮眼的是能源行业,但他们不会投像挖矿、石油、天然气这类的公司。

除了上面提到的资本回报率,史密斯在采访中还总结了另外三点;

第一,公司要有增长的源泉。

增长的源泉是指,公司赚的钱要能否以很高的回报率通过再投资周转起来。如果一家公司只是把这些钱通过分红还给股东,那这实际上等同于高收益债券,但是,这并不是复利。真正的复利增长要求公司有更好的项目,所以它会拿走一部分股权回报并代表您进行投资,也就是留存收益——我们既需要高回报,也需要高增长。我们不想要没有增长的回报,也不想要没有回报的增长。比如我可以找到很多公司,它们增长得非常非常快,但回报率很低。

第二,公司业务有一定的可预测性。

我们喜欢那些从大量日常、重复、相对可预测的事件中赚钱的公司。我们不喜欢一锤子买卖的公司,比如电影。这部电影能不能火?你很难预测。当然也包括大型建筑项目。

我们更喜欢容易预测的消费,比如狗粮、牙刷、卫浴产品、医疗程序,或者像Windows这样的操作系统。

总之就是投资于你能理解的投资品种——我发现大家都同意,这是投资成功的基本要素,但是很多投资者非常不善于识别那些,他们勉强理解的投资品种。

第三,公司管理层有良好的资本配置能力。

我们需要有聪明、诚实和负责任和诚实的高管坐镇,确保资金被有效的利用。比如如果有一家公司很好,资本回报率有30%,但是你要防止有些高管会做一些头脑发热的事情,比如毫无意义的收购。

所以史密斯说:“绝大多数公司对我们来说都是不可投资的。”

什么才是“合理”的估值?

找到好公司,怎么才能做到不付出过高的价格?

史密斯在近期采访中再次引用了下面这张图,它表明了什么是“合理”的估值。

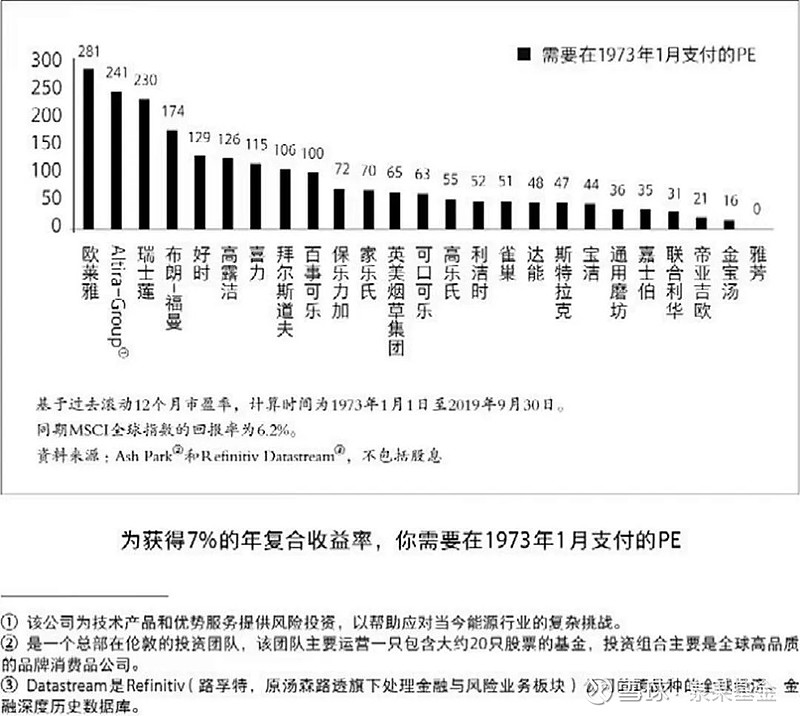

图5. 为在2019年获得7%的年复合收益率,需要在1973年支付的PE

来源:《成长股的投资之道》

这个研究基于1973年到2019年。这46年期间,MSCI全球指数产生了6.2%的年化回报率。那么,如果想跑赢指数,比如得到年化7%的回报率,那么在1973年的时候,投资者要为如下股票支付多少倍的市盈率呢?

从图中可以看到,你需要为欧莱雅支付281倍的市盈率,为高露洁支付126倍的市盈率,为可口可乐支付63倍的市盈率……

显然它们并不“便宜”。

然而,即使用那些令人眼花缭乱的估值指标来衡量,这些股票也具有良好的价值,这是毫无疑问的。

就像沃伦·巴菲特说过的,增长是估值的一个组成部分。也就是说,增长既可以提高公司价值,也可以降低公司价值——比如在公司回报率不高的情况下扩大规模追求增长,那简直就是在花冤枉钱。但是,当一家公司的已动用资本回报率很高,而且有增长动力,即能使其将大部分回报进行高效的再投资时,它的价值和股价就会随着时间复合增长。

史密斯认为:给优秀的公司多付一点钱是安全的。

其实大多数投资者很难直观地感觉到10%和12.5%的复利增长之间的区别。

但是,假定一个人投资30年,这额外的2.5%的符合回报率,却能使最终的金额翻倍。

比如你投资10万英镑,30年之后,10%的复利会得到175万,而12.5%的复利,会使总金额达到342万。

但是,这种效果的产生需要时间。史密斯提到:

在某个特定时期,Fundsmith基金投资的股票可能会跑输那些我们回避的股票,这些股票可能属于周期性很强的行业、杠杆率高、商业模式有缺陷,或者盈利、回报和现金流不尽人意。

因为,风水轮流转,每个人都会有风光的时候,上涨的潮水会托起所有的船。

在强劲的牛市中,尤其是从经济低迷中复苏时,这类公司往往会跑赢我们持有的优质公司。毕竟,高质量的公司没有那么多的空间可复苏。

巴菲特有一句名言:“价格公道的伟大公司,比价格便宜的普通公司要好”。

如果以优惠的价格买入了一家普通的公司,以期待价格调整到合理的程度。那么这个目标实现后,你的投资就结束了。你要卖掉它再去找到别的公司。而买入一个伟大的公司,那会是一份可以持续增值和回馈你的礼物。

但同时史密斯也强调,并不会忽视估值。

我们有一个非常简单的经验法则:我们采用自由现金流收益率作为标准,即自由现金流除以其市场价值,然后用它和中期增长率做比较,因为中期增长率相对更好预测一些。像前面提到的,我们会投资于那些相对好预测的公司。

有了收益率和增长率,就可以相加来粗略地衡量预期回报。比如股市长期的回报率约为9%至10%。对于一家真正优秀的公司,我们可以获得超过10%的回报。如果我们得到4%的收益率和10%的增长率,我们将得到14%,这应该会超过指数。至于这14%中,收益率是 1%,增长率是13%;还是收益率4%,增长率10%,这并不重要。

每一个公司都有问题

在2023年的股东信中,史密斯曾半开玩笑说,自己有考虑是否要成立一只新基金,我们可以叫它“众矢之的”。这只基金每年只重仓一只股票,也就是投资组合中被批评得最惨的那一只。

而如果他真的在2023年年初成立了这只基金,按这个标准,入选的股票就是Meta(原Facebook),因为这是2022年他持仓中最受争议的一只股票。

但是,这只股票却是2023年对组合贡献最大的,而这也是Meta第三年出现在该组合Top5的贡献榜上。而这种“口碑最差却表现最好”的情况发生了不止一次。

图6. 2023年业绩贡献最大的5只股票

来源:Fundsmith 2024年会

在2023年,对组合贡献第二大的是微软,这是微软第8次在贡献榜单上。史密斯回忆说:

我们基金买微软的时候,也收到了很多严厉的批评——其中大部分听上去像是对微软的“临终祷告”。当时我们的买入价大概在25美元,一家知名金融杂志的分析专栏写到:“难以想象,竟然会有人在这个价格买入微软”。

当时微软还是由前任CEO领导,它在移动设备中排在第三位,于在线搜索中排在第二位。但是它正处于困境之中,市场上充满了对它未来的质疑。

而我们的工作,是确定这些问题到底是暂时的还是生死攸关的问题。

史密斯说:一个同样重要的教训是,每个公司都有问题。

如果你能找到一家不面临任何竞争、监管或其他威胁的公司,请告诉我们,因为我们还没有找到。

发现问题并不难,我们也不会轻视这些问题。但是,对公司产品、服务、管理、竞争性定位和前景的评估,应该引导你确定你愿意为其股票支付的价格,而不是相反。

史密斯说,比如现在Meta也不是没有问题,人们抱怨它增长慢,只有3%-4%,但Meta的用户是20亿,你还预期它怎么增长呢?它现在市盈率是24倍,不算太高,在线广告领域中,它和Alphabet(Google的母公司)形成了不错的双头垄断。

AI的股市赢家是谁?

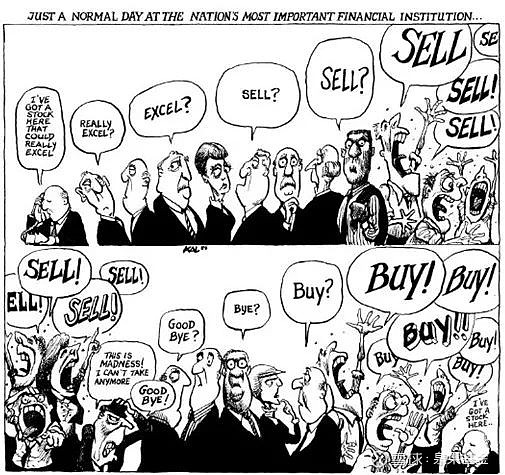

史密斯认为:AI对股市来说并不是新鲜事,同时AI真正的赢家无法预知。

史密斯分享了一幅漫画,他认为目前市场对英伟达和AI概念的热情和这幅漫画中的情绪很像。

图7. 金融市场中的普通的一天(漫画)

来源:2023 Annual Letter to Shareholders, Fundsmith

像漫画中画得,在市场的情绪传染中,买卖转换的拐点,甚至可能是由一个非理性的错误触发的。比如,一个人把“Excel”(很好)误听成了“Sell”(卖出),而另一个人把别人转身离去时说的“Goodbye”(拜拜),听成了“Buy”(买入),然后大家的自信随着音量,节节攀升。

史密斯说,现在很多AI领域的交易者持有这样的假设,认定做芯片的英伟达和投资OpenAI的微软会成为AI的赢家。

我们不妨看看此前技术革新的引领者们。

微芯片:Intel

互联网服务提供商:AOL

移动手机:Nokia

搜索引擎:雅虎

智能手机:黑莓

社交媒体:MySpace

它们现在怎么样了呢?

这是否暗示着,我们很难在一开始就押中人工智能领域的赢家。

另外,会不会随着越来越多人拥有AI,反而最后谁都没有优势?

就像巴菲特的那个足球看台的比喻。

球赛非常精彩,前锋带球跑进禁区,第二排观众为了看得更清楚站了起来,这就挡住了后面的观众,于是第三排也站了起来,接着是第四排……最后所有观众都起立了,但并没有人真正比原来看得更清楚,没有人是真正的赢家。

所以,即使AI领域真的有赢家,我们也并不认为自己能猜中,所以我们不做判断。

史密斯引用了一句芒格说过,但重要性被人低估的话:

“如果你对正在发生的事情没有一点困惑,那么,你其实并没有真正理解它。”

彩蛋

在近期的采访中,主持人问史密斯:现在投资人最容易犯的错误是什么?

史密斯说:如今,大多数投资者都过于短视了。

他讲了一个很有意思的马拉松比喻。

在投资中,有时候大家会认为,赢得马拉松的最佳方法,是找105个400米跑步健将来接力参赛。

因为马拉松总长度是42.195公里(42.195/0.4≈105.5),采用105个400米跑步健将,就能保证在长跑的每一个阶段,都能以最快的速度完成,这样的成绩加总起来,肯定比任何一个马拉松运动员都快。

但是,这就意味着,你需要经常更换你组合中的股票,选出每个时间段中涨得最快的股票,也就是挑选这105个短跑运动员。而就算你真的选出了有能力的105个健将,为了完成马拉松,你必须让他们彼此交接棒。

假设你的资金量是有限的,这相当于,你需要在每个400米的时间间隔内,决定卖掉上一波股票,再买入下一波股票。

大家都记得,接力比赛中经常发生掉棒,或者没有在规定的区域内完成交接棒,导致选手被取消比赛资格。

但是在跑步比赛中,每个赛段的参赛选手都是确定的,他们做好预备姿势等在那里。

而在投资中的交接棒更加困难,首先你要精准判断换仓时机,及时卖出,判断风向,锁定下一个换手品种,这其中的每一步都可能失误。

而你只有准确地重复多次操作,才有可能跑到终点。

但是,投资是对耐力的挑战,要得到名次,你首先要达到终点。

参考资料:

Star fund manager Terry Smith: ‘Investors today are too short-sighted, the Telegraph, March 12, 2024

2023 Annual Letter to Shareholders, Fundsmith, Jan 2024

Valuation Is Not as Important as Quality, the Market NZZ, May 16, 2024

FUNDSMITH Annual Shareholders' Meeting, February 2024

Investing for Growth, Terry Smith

法律声明

本资料不作为任何法律文件,不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,泉果基金不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。