泉心泉意

你已经没有自尊可言,在所有认识你的人面前,一串串数字都在“证明”着你是个傻瓜。你要承受的是,来自各方的犀利的白眼。

——西蒙·库克

英国基金投资专家

2023年2月

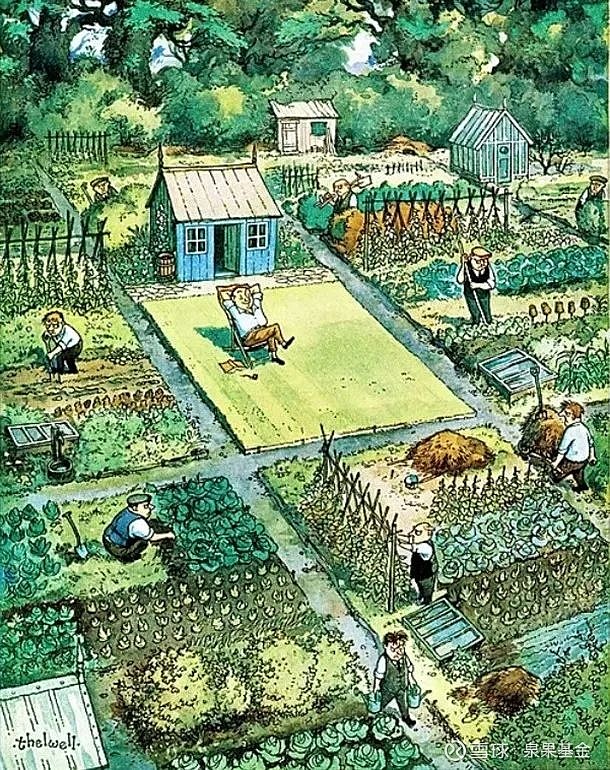

下图中,哪个农夫看起来像是最卓越的基金经理?

图1. 农夫漫画

来源:Norman Thelwell,Topfoto

西蒙·库克是一位屡获殊荣的英国基金经理和基金投资专家,他在25年的职业生涯里,曾供职于Fidelity、罗斯柴尔德资产管理、Premier Asset Management 等知名公司,现在于Downing Fund Management负责多资产的母基金运作。作为一家母基金的核心成员,他的主要工作之一就是评估基金和基金经理,是一个职业的基金“精选者”。他对投资以及如何挑选基金经理有着独到见解。

在一篇专栏文章中,他展示出了上面这幅漫画,让大家来挑选,这些“农夫”里面最能干的基金经理。

西蒙说,“如果我在市场中看到漫画中的景象,我首先会被躺椅上的那个人吸引,他看起来似乎懒惰又无所事事,但我的直觉告诉我,他最有可能成为一名出色的基金经理。他看起来知道自己想要什么,以及如何实现它,即使这和他的邻居们都不一样。要知道,不一样本身就是一种具有威胁性的压力。(当然,我同样也会避免那些‘杠精’。)”

图2. 英国基金经理和基金投资专家西蒙·埃文·库克

来源:网络

为了更详细地阐述自己的理念,西蒙曾经提到了他心目中表现很优异的一只基金。

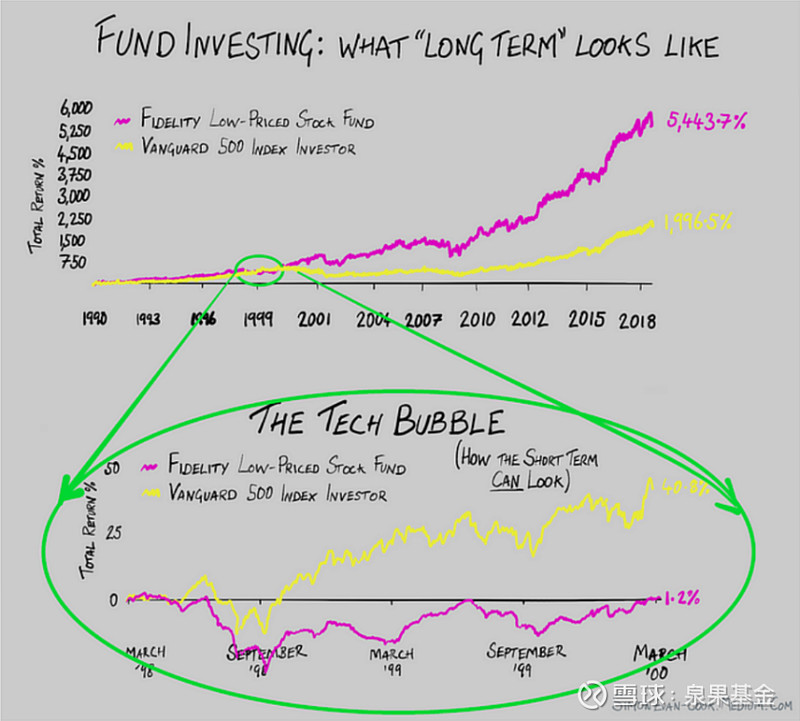

图3. 基金投资中的“长期”和“短期”

注:红线代表Fidelity低价股基金;黄线代表先锋500投资者指数基金,是跟踪标普500的指数基金。

来源:Simon Evan-Cook. Medium.com

例子中的红色线的基金是Fidelity低价股基金(Fidelity Low-Priced Stock Fund),专注于低市盈率、股本回报率可观、商业模式可持续的股票,同时,年换手率只有9%。这只基金在20年中增长了54倍。他的管理者是在中国投资圈被称为“T神”的乔尔·蒂林哈斯特(Joel Tillinghast)。

图4. 乔尔·蒂林哈斯特

来源:网络

乔尔是彼得·林奇亲自选定的衣钵传人,【泉果视点】曾经很详细地阐述过他的理念和成长经历:

点击链接直达:

T神的眼光(上):为什么我喜欢看“平平无奇”的公司?

T神的眼光(下):10年后,主动管理基金会变成什么样?

在西蒙眼里,乔尔就有点像漫画里面那个坐在躺椅上的农夫。因为独特的策略,农夫要同时承受坚持原则的压力,和因为坚持原则而面对他人不理解眼光的压力,幸运的是,即使在真正生死攸关的时刻,乔尔也咬牙坚持住了自己的投资原则。

不一样本身就是一种具有威胁性的压力。

1998年-2000年的互联网泡沫时期,是很多人的狂欢年代,却是乔尔被骂到谷底的煎熬时光。

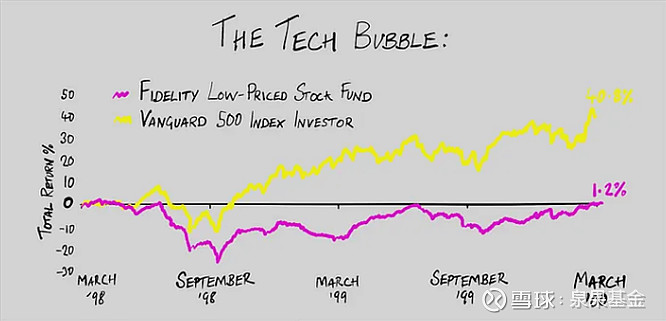

图5. 互联网泡沫期Fidelity低价股基金表现(1998年3月-2000年3月)

注:红线代表Fidelity低价股基金;黄线代表先锋500投资者指数基金,是跟踪标普500的指数基金。

来源:晨星(Morningstar)

那是一个漫长牛市的最后阶段,当时的市场审美是激动人心的故事。但乔尔是以估值和基本面为驱动因素的投资人,他不会为那些他不相信的商业故事掏钱。

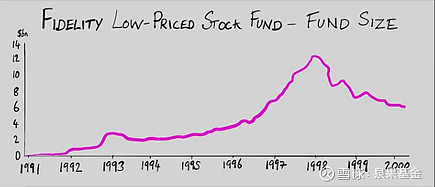

因此,乔尔的基金被成群结队的投资者抛弃了。低谷时,他的基金规模缩水了60亿美元,只有几年前规模的一半。

图6. Fidelity低价股基金规模(1991-2000年)

注:红线代表Fidelity低价股基金。

来源:晨星(Morningstar)

乔尔曾经在2000年第二季度的日记中,记载了公司的一次内部会议。当时自己短期业绩不佳,客户大量赎回,他认为,这就是他最后一次参会了……

乔尔后来在自己的书里这样描述这段黑暗的时光:

我一直告诉自己,除非我是一个卑鄙的骗子,不然应该不会在牛市里被解雇。但实话讲,当我看到有些科技行业分析师因为不坚定看涨而被降职时,我内心也会有些动摇。

在1998年上半年,一家叫CMGI的公司涨势惊人,CMGI的前身是College Marketing集团,以邮件销售起家,后来发展成一家互联网公司。1994年,它以每股8.5美元的价格上市,5年内涨了上千倍。

这家公司在马萨诸塞州,我的许多朋友都是CMGI董事长家的邻居。我的同事尼尔·米勒所管理的基金在CMGI和其他互联网股票上都有所参与,在1999年其净值增长了一倍多。但我完全错过了这波暴涨的机会。

1999年,我管理的Fidelity低价股基金仅微幅上涨了5.1%。许多人都认为我是一个白痴。

我基金的业绩比较基准是罗素2000指数,这家CMGI公司还是该指数权重较大的成分股。每个人都告诉我,不持有这些股票是危险的。但我没有买。因为CMGI的运营现金流一直都是负数。而且我也不知道该公司的“绿女巫”“愤怒的公牛”和“部落的声音”的产品是做什么的。

这段时间,负责给我推荐科技股的卖方销售走上了人生巅峰。他不断向我炫耀自己不断飙升的个人资产净值,尽管我并不想知道。有一次,我没忍住抱怨了下我的基金业绩不佳。他跟我说,这是因为我买了垃圾股,受到了应有的惩罚,我是未来的敌人。他同意乔治·吉尔德在《华尔街日报》(1999年12月31日)上的评论:“如果投资者要等到市场证实他的决策才行动,那么他们注定会失败,因为他们相信虚假的理性。”

在回溯乔尔的案例的时候,基金专家西蒙曾经发出了这样的两句感慨:

你已经没有自尊可言,在所有认识你的人面前,一串串数字都在‘证明’着你是个傻瓜。你要承受的是,来自各方的犀利的白眼。

每天都有人在提醒你,这个世界认为你是个小丑。这时,‘想办法结束这种被鄙夷局面’,这样的诱惑就显得非常巨大,你真的很容易会屈服,去买那些‘显而易见的好股票’,或者至少不要表现得那么不同。

“值得庆幸的是,泡沫在2000年3月破灭了。”西蒙说,“之所以我说幸运,是因为,我推测如果科技股的崩溃再晚一两个月,也许乔尔就会被免职。”

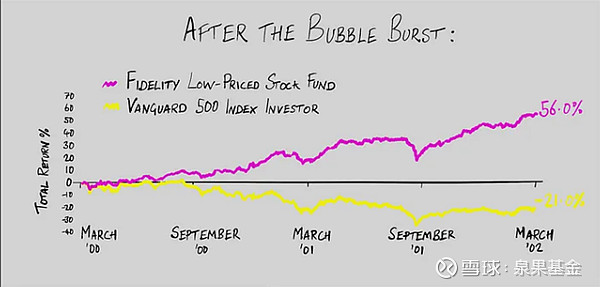

随着现实的回归,投资者抛弃了他们定价过高的科技幻想,开始购买乔尔基金中持有的那种不起眼、估值合理的股票。该基金的出色表现也回来了:在一年内(而不是末日预言家预测的几十年),该基金补足了1998年3月至2000年3月之间积累的负缺口。在最黑暗时刻之后的两年里,该基金的回报率为56%,而市场下跌了21%(如下图)。

图7. Fidelity低价股基金在互联网泡沫后的表现(2000年3月-2002年3月)

注:红线代表Fidelity低价股基金;黄线代表先锋500投资者指数基金,是跟踪标普500的指数基金。

来源:晨星(Morningstar)

乔尔感慨说,“投资者仅通过观察,很难正确判断“接下来会发生什么”。几乎每个人都只会看到繁荣和萧条的一面,未来是无法预测的。真正的信徒应该坚守信仰。要么你跟风追涨,但可能最终在泡沫的破灭中溃败;要么你就抵挡住泡沫的诱惑,在正常的市场中稳健获益。我选择后者。”

西蒙关于乔尔的分析中还提出了另外一个问题,赎回的资金都去哪里了?

他回顾了乔尔这段痛苦时期(1998年3月至2000年3月),同期资产增长最快的是先锋500指数投资者基金(Vanguard 500 Index Investor Fund)。在这两年期间,它的规模增长了480亿美元,达到1070亿美元。这也是第一波指数投资浪潮的顶峰。在2000年的8月,它的资产规模达到了1100美元的顶点,而下一次回到这一水平则是在2006年。因为互联网泡沫后,指数基金面临了大量赎回。

第二个投资方向,就是当时涨的最快的基金类型——增长类基金。比如同样在Fidelity旗下的Fidelity增长策略基金(Fidelity Growth Strategy Fund),在2年间,基金规模从20亿飙升到230亿美元。

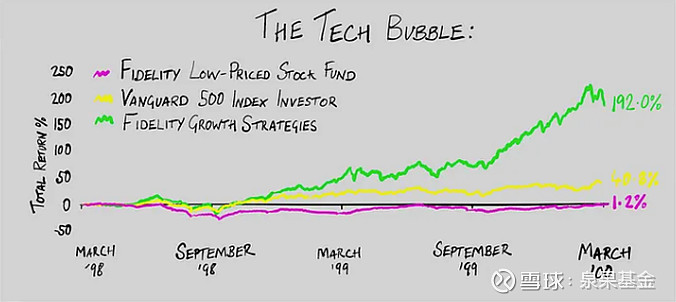

下图中描绘了上述3只基金在这两年间的表现。

图8. 互联网泡沫期3只基金业绩对比(1998年3月-2000年3月)

注:红线代表Fidelity低价股基金;黄线代表先锋500投资者指数基金;绿线代表Fidelity增长策略基金。

来源:晨星(Morningstar)

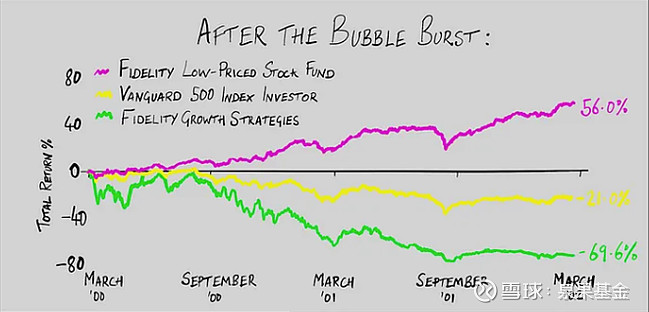

而它们的趋势在2000年3月之后,完全逆转。

图9. 互联网泡沫后期3只基金业绩对比(2000年3月-2002年3月)

注:红线代表Fidelity低价股基金;黄线代表先锋500投资者指数基金;绿线代表Fidelity增长策略基金。

来源:晨星(Morningstar)

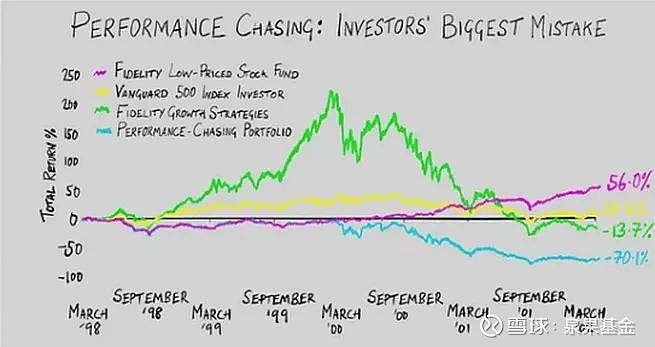

西蒙说,“我们有理由相信,乔尔的部分持有人转向了Fidelity增长策略基金。这些基金持有者在行业中被称为“业绩追逐者”,遗憾的是,这些转向的投资者在此轮科技泡沫兴衰中的经历,看起来就像下面这张图表中的蓝线(-70.1%)。他们经历了低价股基金的低潮期,转投了时下风靡的增长基金,却又赶上了增长主题的陨落。

图10. 互联网泡沫期4只基金业绩对比(1998年3月-2002年3月)

注:红线代表Fidelity低价股基金;黄线代表先锋500投资者指数基金;绿线代表Fidelity增长策略基金;蓝线代表“业绩追逐者”。

来源:晨星(Morningstar)

西蒙总结说:

过去的经验表明,优秀基金很少会以一成不变的方式跑赢大盘,它们是有起伏的。而持有者进出的不当时机,会让它们变成不良基金。

对于像我们这样的母基金管理者(FOF基金选择者)来说,教训也很清楚。如果你找到了一个好的基金经理,当市场偶尔出现繁荣或萧条时,请坚持下去。通过将表现不佳的基金,换成当前的赢家基金,来结束持有该基金的痛苦,是非常诱人的,但我们应该记住,这可能是基金购买者最昂贵和最常见的错误。

如果一个好的基金经理选择坚持自己的立场,那么我们也应该这样做。

彩蛋

回到开篇西蒙提出的问题,什么是好的基金经理?到底如何区分能干和优秀?

西蒙并没有在现成的词语中找到恰如其分的答案。

他剔除了“逆向思维者”(Contrarian),因为这有些片面,总与别人做相反的事情并不是目的,有时候市场是对的,你也要在正确的时候与人群一起奔跑才行。他剔除了“勇敢”(Brave),因为太宽泛,有时候勇敢和鲁莽很难区分。他还剔除了“杠精”(Disagreeable)、“固执”(Stubborn)以及“好斗”(Pugnacious),虽然当你站在市场对立面的时候,确实可能给人这类感觉,但这些也不足以构成评判标准。

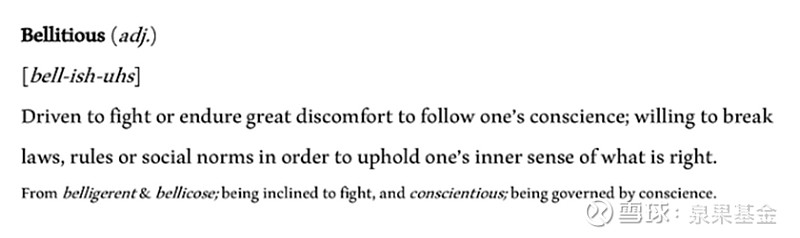

最后他把“尽责”(Conscientious)与“好战”(Belligerent)两个词拼在一起,造了一个组合词“尽责的好战”(Bellitious)。

他对此的解释是,在被自己良心驱动的时刻,为了坚守正确的原则,甘心去忍受巨大不适的进行战斗。

“对于基金经理,真正的优秀和能干的分界线非常模糊。如果你勤奋、聪明、善于考试,你可以成为一名基金经理。但这并不能让你成为一名出色的基金经理。你还需要别的东西。”

参考资料:

Investors: The one thing separating excellent from competent, Simon Evan-Cook, Medium, Feb 2, 2023

Tales of a long bull market: Joel Tillinghast, Simon Evan-Cook, Medium, Sep 4, 2022

《大钱细思》,乔尔.蒂林哈斯特

股票已死?“股市留守老人”的沉默与坚守

北魏“生产队”:一场千年前的土地财政改革

商业“宫斗”背后 真的只是“权力的游戏”吗?

逆袭or逆转,都来自一个容易共鸣的想法

一个数学天才&越狱犯 是如何让法兰西倾家荡产的?

这些定数中,蕴含着我们的未来

关于赚钱的残酷真相:AI的最大赢家 可能都还没出现

稳健而赚钱的投资 要走过哪些路

投资收益1.8万倍什么感觉?为啥戴维斯家族一直起起起?

芒格最被低估的一篇文章

T神的眼光(下):10年后,主动管理基金会变成什么样?

T神的眼光(上):为什么我喜欢看“平平无奇”的公司?

罗杰斯:眼见为实!为什么我说“投资中国·行!”

平凡之路

“平行投注”:AI时代的“海王”式投资法

只要路子对,90岁了我还大赚60倍!

这几年,信托行业究竟经历了什么?

“2×2=5-1” 德国证券教父的炒股公式

度日如年?最难坚持的策略才有超额收益!

王国斌:“骑驴与献铝”从文明和视野的冲突看投资

王国斌:珍惜不确定性 保持乐观

任莉:因上努力 果上自成

泉果之道 “涌泉”相报

草木山石 “心远·地偏”之处炼就浩然之气

王国斌谈投资的成功归因:变动的市场 不变的人性

王国斌:如果巴菲特投资A股 他会怎样赚钱?

叙事与投资:王国斌“后疫情时代投资”演讲实录

法律声明

本资料不作为任何法律文件,不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,泉果基金不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。

• END •