为了避免签字保真的风险,许多董监高在审议年报时,会选择弃权,但是并不是一弃权就解决所有问题。11月4日,中新科技时任职工监事陈维建被上交所给予公开谴责处分,时任董事张良成被上交所给予通报批评处分。罗顿发展时任董事高松、刘飞被上交所给予了通报批评处分,原因都是在对定期报告的对待方式上。

据纪律处分决定书:

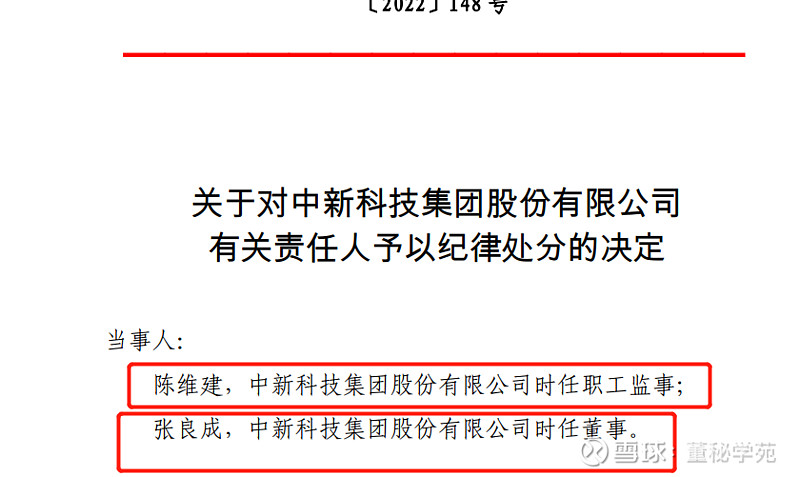

1、2022年3月31日,中新科技披露2021年年度报告称,时任职工监事陈维建和时任董事张良成未参加定期报告审议会议,未对2021年年度报告发表意见,也未在2021年年度报告的书面确认意见上签字。

另外,根据公司2021年半年度报告和第三季度报告,公司时任职工监事陈维建对2021年半年度报告的议案投了弃权票,未在2021年半年度报告的书面确认意见上签字;对2021年第三季度报告的议案投了弃权票,未发表意见,无法保证季度报告内 容的真实、准确和完整。

上交所认为:定期报告是投资者全面获取公司信息的重要来源,也是投资者做出投资决策的重要依据,对证券价格和投资者的投资决策具有重大影响。审议定期报告并签署书面确认意见是上市公司董事、监事、高级管理人员最为基本的法定义务。

无法保证定期报告真实、准确、完整或持有异议的,应当发表明确、充分、具体的意见,不能仅以不发表意见、弃权表决定期报告相关议案为由, 逃避在编制、审议定期报告方面应尽的法定义务与职责。

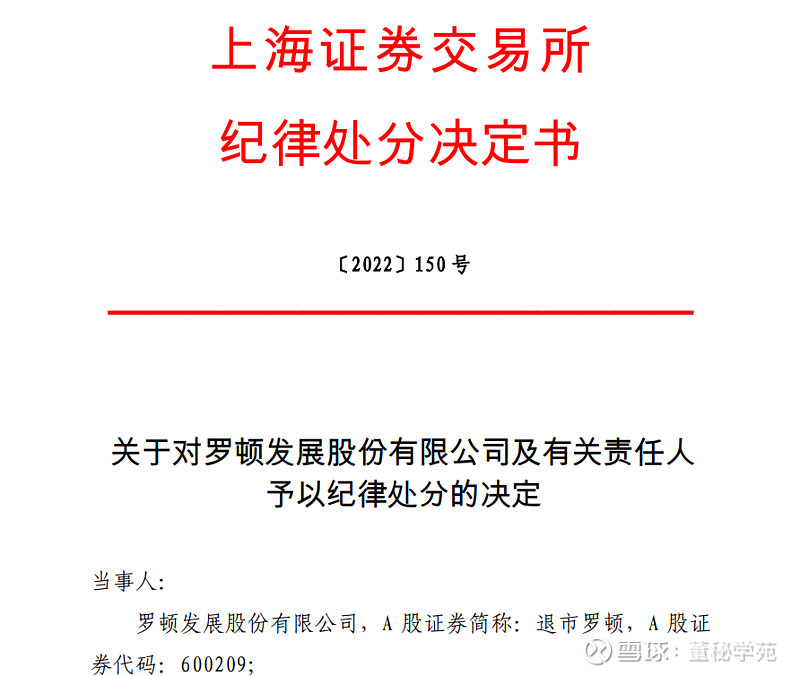

2、2022年4月29日,罗顿发展披露2021年年度报告称,时任董事高松、刘飞对公司年度报告投弃权票,并表示无法保证年度报告的真实、准确、完整,还分别披露了书面说明。

对于公司年度报告披露可能不真实、不准确、不完整的具体问题和情况,公司 时任董事高松、刘飞仅指出审计意见未能真实反映公司的实际经营情况,但未按规定在书面确认意见中就公司实际经营情况中存在的问题、审计报告未能反映的公司真实财务状况或者存在的重大风险发表明确、充分、具体的意见并陈述理由。

上交所认为,时任董事高松、刘飞声明无法保证公司年度报告的真实、准 确、完整,虽发表异议但仅就审计意见不能反映公司实际经营情况和真实财务状况等做了一般性提示,未采取有针对性的措施督促公司及审计机构及时补正,也未按规定就公司实际经营情况和真实财务状况存在的重大风险发表明确、充分、具体的意见并陈述理由,未能充分达到勤勉尽责要求。

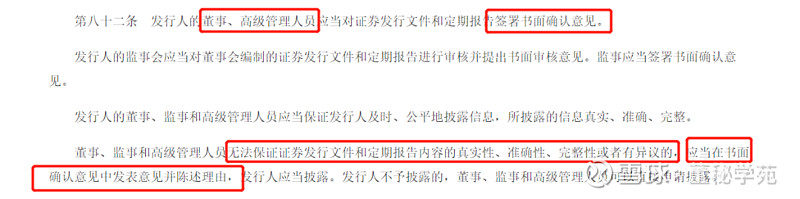

上述两个违规引用的都是《证券法》第82条的规定:

所以对于定期报告的投票,不能都是一弃权了之,还要签署书面确认意见,并陈述理由,而且理由最好具体一些。

董秘学苑朋友圈12群已经成立(董秘、证代、IR专属群),欢迎董办小伙伴们加入探讨信披业务和合规案例学习。(可扫下方作者微信入群)

为了给读者更加方便、直接的沟通交流机会

董秘学苑已成立了“董秘学苑朋友圈”微信群

请扫下方微信入群

非董秘圈相关请不要添加

以上内容为董秘学苑原创

未获授权转载必究